大家都在说讨论银行股要用数据说话,其实银行股就这四十来个,每个银行的各种数据我手里都是全的,之所以很多时候不把详细数据贴出来,主要是因为这些数据都是朋友帮忙整理的,比如说今天的银行股逾期数据,就是朋友给他的助理发了一个星期的加班费,才辛苦整理出来。征得朋友同意后,今天就跟大家分享一下。

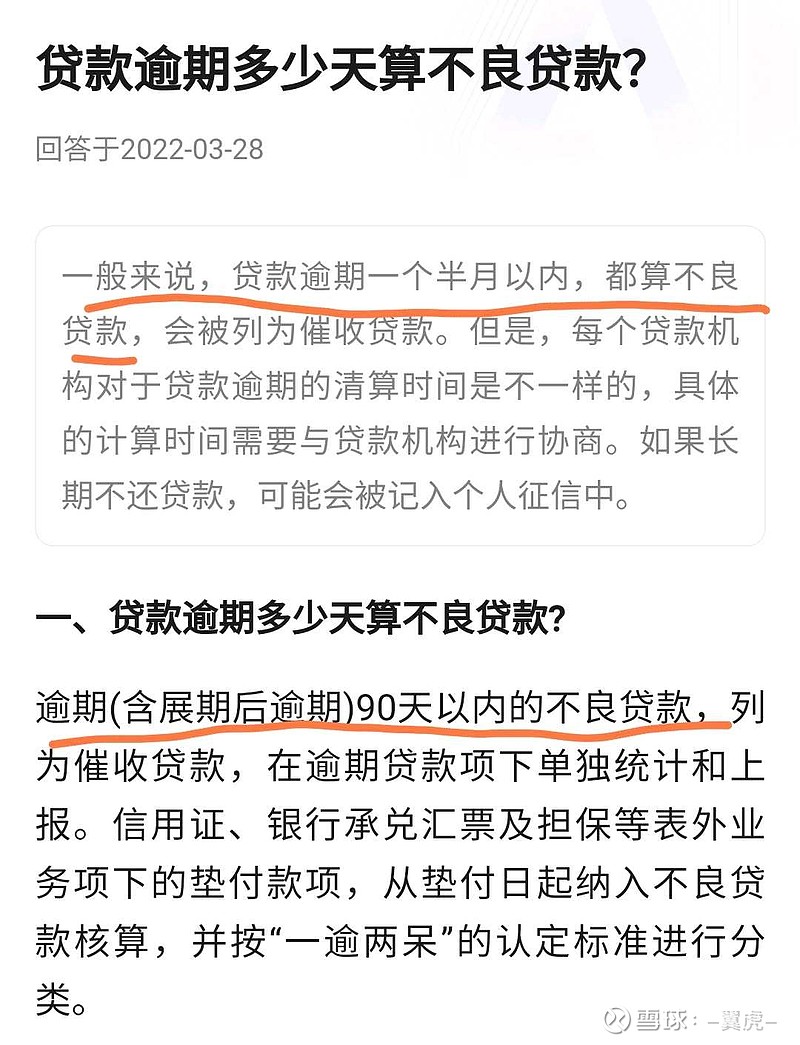

一:逾期贷款分类

首先在分析数据之前,先给大家普及一下逾期的分类,一般银行会把0~90天的短期逾期归位一档,90天~一年的一档,一年以上的逾期一档。

一般来说,银行90天以内的逾期以催收为主,上征信系统往往会留有一定的余地(每个银行做法也许不一样),所以这一档的逾期往往最后收回的概率是非常大的,因为不到万不得已,谁也不想上征信系统。因为疫情等原因,短期逾期在所难免,所以这样的情况应该会增多;

90天~一年的逾期:这样的逾期说明贷款主体确实碰到较大的困难,逾期三个月以上,这样的逾期收回投资概率会大大低于90天以内的;

一年以上的逾期:理论上来说,一年以上的逾期贷款,要回的可能性就极小了,成为坏账的概率极高,银行核销往往都是这类资产。

所以讨论银行股逾期贷款,如果连这样了常识都不懂,把所有逾期数据混为一谈,这样的半桶水是不可能得到客观全面的结论的!

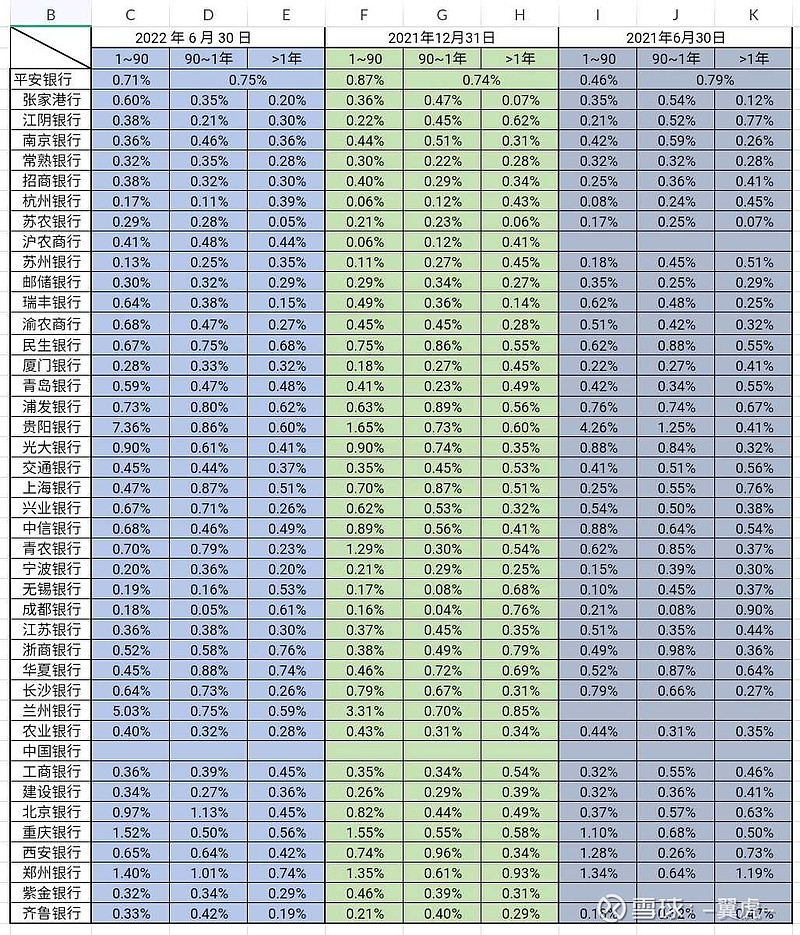

二:上半年银行股连续三个半年逾期汇总

有了前面的铺垫,我们来看看大家关心的银行股的逾期情况的,数据要动态看,上下对比,左右对比着看。

根据上面我数据,我来分析几个,其余银行股大家自己看吧,还是能看明白的

1、张家港行

$张家港行(SZ002839)$ 因为今年股价表现不佳,被某些货刻意抹黑,我们来看看:

一年期逾期0.2,处于比较低的水平,但跟去年年底比有所上升,上升0.13;

中期逾期下降0.12,可以看出确实有部分中期变成了长期,跟这一档的迁徙率相当;

90天内逾期,增加了0.24,到了0.6的水平。

可以看出来,张家港的中长期逾期比例都控制得比较好,说明风控一贯较严,资产质量较好;但短期逾期有所增加,这跟今年上半年长三角疫情有直接关系,张家港市几乎停滞了一个半月。

大家可以回答两个问题:一个是张家港的风控变了没有?另一个就是张家港市的经济根基变了没有?如果都没变,那么这样的短期逾期增加,就是正常波动而已,结合前面逾期分类,大概率三季度会下降很多,即使变成不良,也是一次性的。疫情消退,经济恢复,依然会回到从前。不能拍脑袋就认为资产质量恶化了。

2、江阴银行

江阴银行的逾期数据,横着比较会很有意思,一年以上的逾期是连续减小;中期逾期贷款也是逐渐减小,说明江阴银行这两年一直在做着大力核销的事情,资产质量持续大幅变好,这跟我前期分析结果一致;

再看短期逾期,也呈现增加的情况,增加了0.16,跟张家港基本类似,今年上半年江阴也受到疫情影响较大,江阴跟张家港临近着,所以情况比较接近。

同样的,短期90天内逾期,大概率在三季度会小下来。

有人要问,为啥张家港江阴的短期逾期较大,而苏州无锡则没那么明显呢?这要跟疫情爆发的地区有关,上半年有一段时间,苏州无锡的疫情数据跟张家港江阴的差不多(张家港属于苏州,江阴属于无锡),说明那段时间疫情封控主要在这两个地方。

3、杭州银行

$杭州银行(SH600926)$ 的长期逾期一直处于下降态势,说明资产质量持续变好,数据中等说明还有改进空间;

中短期逾期本则非常低,但半年报也呈现略微上升,说明一方面风控严格,新生不良极少,另一方面也说明长三角都有或大或小的影响。

4、成都银行

$成都银行(SH601838)$ 的中短期逾期都非常低,说明风控较好,新生不良减少,三季度疫情影响,短期逾期应该会有所提高。但结合四川地区平均比长三角高一倍的不良率,理性对待吧。

1年以上长期逾期,呈下降态势,说明管理层一直在进行努力核销。但即便如此,今年上半年依然还有0.61的水平,跟股份行还有第一梯队的优秀银行股有较大差距,跟浦发贵阳兰州等在一个水平。

要知道,这1年以上贷款变成坏账的概率是非常大的,成都这么优秀、号称能核销的不良极少,显然不是这样,可以看出管理层已经很努力了,但如果再加大力度,会导致当季利润减少,那利润增速就不能做那么高了,管理层还是希望尽快转股的。但去论如何,这部分将来是需要用真金白银来核销的,量也不大,只要二三十亿即可降到一流水平。

5、其他

其他大家根据上面的数据自己研究吧,有疑问可交流

三、评价

1,通过上面数据可以看出来,长期而言,绝大多数银行股都是在不断向好的;

2、上半年疫情影响是实实在在的,跟地域关系较大,说明疫情影响是存在的,但都是短期逾期,这样的数据随着疫情的恢复,会逐步消退;

3、都说用数据说话,是不是很好?是不是很糟糕?同样的数据不同的人看到的结论是不一样的,张家港行、江阴银行也没那么糟糕,成都银行也没那么优秀!仅凭一个短期静态数据就来断定一个银行股是否值得投资,那恐怕一年到头要忙着调仓了。分析数据,一定要分析数据背后的深层次原因,不要做半桶水;

4、个别银行变化巨大,要引起重视,比如贵阳等。

以上所有分析均用数据说话,不喜欢的请绕道,免得我拉黑麻烦。