最近好多声音在说哪个股票会成为第二个沪电股份,因为沪电从18年6月份到19年9月份,15个月时间上涨了9倍,沪电为什么这么牛呢?

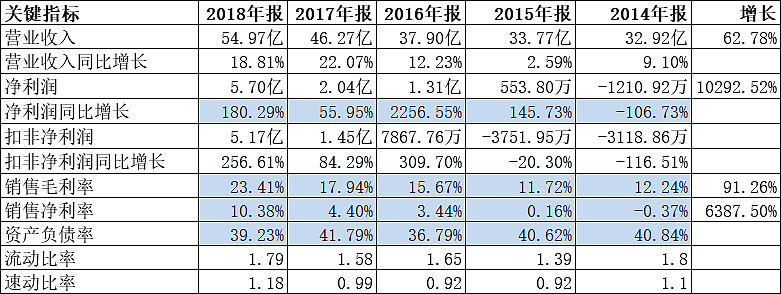

首先是业绩。5年时间,营收只增长了62%,但净利润提升了100倍(取15年为对比基数),净利率提升了63倍(取15年为对比基数)。18年的净利润率是10%,19年中报,继续提升到15%,所以业绩主要是净利润率的提升作用。营收没有大幅增长,说明不需要消耗大量的资金,不需要投太多的固定资产,不需要大量借钱做周转,也就不需要付很多利息,也就不会影响利润的提升。

其次是估值。忽略18年Q1数据的影响,18年6月份的PE是22倍左右,当前49倍左右,增长了1.4倍左右。18年6月份估值对应17年业绩(18Q1暂忽略,对结论影响不大),当前估值对应18年H2+19年H1,这个比值大概是1:4。所以当前对应17年业绩的PE是200倍左右。按此算估值提升巨大。

再次是市场。5G+华为,让市场发现了沪电。发现之前,沪电在业绩爆发之后的两年半时间里,股价反而下跌了,低估的股价,放大了上涨的倍数。

很明显,沪电继续大涨的机会,更多的来自于净利润率的提升(我之前判断电路板的业绩不如下游产品提升的块,主要是PCB应用太广,单一产品提升对总体贡献有限),所以后面看沪电的股价支撑,还要看净利润率能否继续提升到20%、30%甚至更高。净利润率提升,除了产品升级,还要看其他费用是不是同步甚至超越式的增长,这点目前还没有留意到。

所以,下一个沪电是不好找的。像营收和利润同步增长的立讯精密,开销大,利润增长同步,估值高,没有机会;像营收增长超过利润的欧菲光,如果利润率提升,估值提升,会有机会,但负债累累、竞争激烈,毛利恐怕很难大幅度提升;像新易盛,营收增长缓慢,利润快速下滑,净利润率持续下滑,靠华为一步登天,难;像硕贝德,营收增长一倍,净利润和净利润率原地踏步,靠华为一步登天,难。

第二个xx从来就没有出现过。但要成为一个5倍股、10倍股,业绩是基础,营收要增长,毛利要提升;其次起点要低估,市场要爆炒。毛利要提升,要先有高毛利的产品,其次要降低各种费用,特别是利息。起点要低估,最好就是在亏损的年份。

既然做不了第二个沪电,又给了第二个沪电的估价,那么,要小心了。