2023年是银行业的困难之年,主要体现在几方面:1)资产端需求乏力,尤其是零售端,消费疲弱,房贷停滞;2)负债端存款定期化导致负债成本承压;3)利润端息差受贷款利率下降压力极大,息差近20年最低。

那么,在这困难一年(尤其对于零售银行来说),哪家银行体现出了最强的增长和抗压能力呢?

先说行业标准:2023年中国银行业总资产增长9.9%,人民币贷款增长10.6%。以此作为参考。

(注解:ICBC工商银行,ABC农行,CMB招行,PingAn平安,PSBC邮储,IB兴业)

表中的几家银行中工、农、邮储增速超过行业平均,招、平、兴业低于平均。仅从增长看,平安表现最为疲弱(体现出零售银行的压力)。

进一步看贷款增长,工、农、邮储竟然都出现了可观的贷款增速。邮储作为零售银行的代表并没有明显弱于工、农。

再拆分看看

在对公贷款方面,邮储以20.4%的增速名列第一;在零售贷款方面,邮储以10.5%的增速名列第一。只是,因为邮储的对公占比低,而工、农对公占比高,因此总的贷款增速邮储低于农行。

在住房贷款以外的零售贷款余额上,农行以2.9万亿冠绝行业,工行的2.3万亿排第二,邮储以2.1万亿排第三,招行2万亿紧随其后,平安1.7万亿第五。

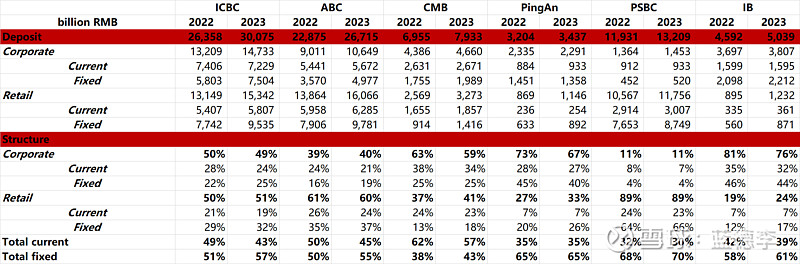

看看存款端

工、农、邮的零售存款额三骑绝尘。而去年的存款增速农行也是以15%的高增长列第一。

从结构看,大家几乎都出现了存款定期化的趋势,但平安维持了活期的比例,邮储活期比例降低的最少。

那么存款成本呢?

由于去年普遍的趋势是对公存款成本提升,而零售存款成本降低。因此,邮储和兴业成了为二的存款成本降低的银行。兴业由于绝对成本高,降幅也很小,不细说。

单说邮储,她在2023年存款成本逆转招行,成为了行业存款成本最低的银行。因此,虽然邮储的总存款增速不及工、农,但是成本控制的不错。

以上,就是邮储成为唯一一家净利息收入正增长的全国性银行的原因。