生猪养殖行业有一个特点:任何单一企业都没有定价能力,价格完全由当时的市场供需所决定。在这个行业环境下,养殖企业的盈利能力就完全取决于其成本控制能力(单位猪肉的完全成本)。

由于过去两年猪肉价格低迷,生猪企业都面临了不同程度的经营压力。叠加生猪企业过去几年为了快速拓张而举债投资新猪场的背景,一度在2020年出栏量冲到行业老二的正邦科技甚至走到了生死的边缘(从技术角度已经破产)。

对于价值投资者来说,高负债率的企业的财务安全性是一个必须深究的问题。在行业低迷的情况下,企业究竟能不能坚持到行情好转?

本文以牧原和正邦过去10年的财务情况做样本进行分析。

先静态看资产负债表的几个比率:

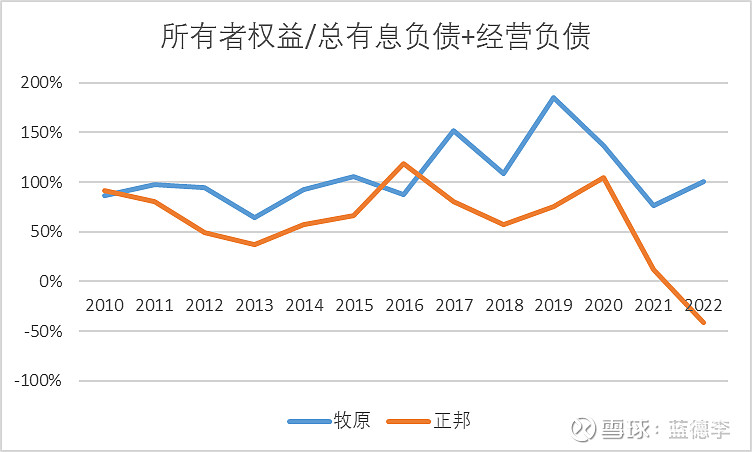

整体来看,牧原长期基本将所有者权益和有息+经营负债的比例维持在100%上下的水平。而正邦在多数时间这个比例都显著低于牧原。这个意思是说,在极端情况下,公司如果立即清算,那么是否能够还上所有的账(当然,主场这些资产是很难变现的)。横向对比,正邦在加杠杆上更为大胆(激进)。

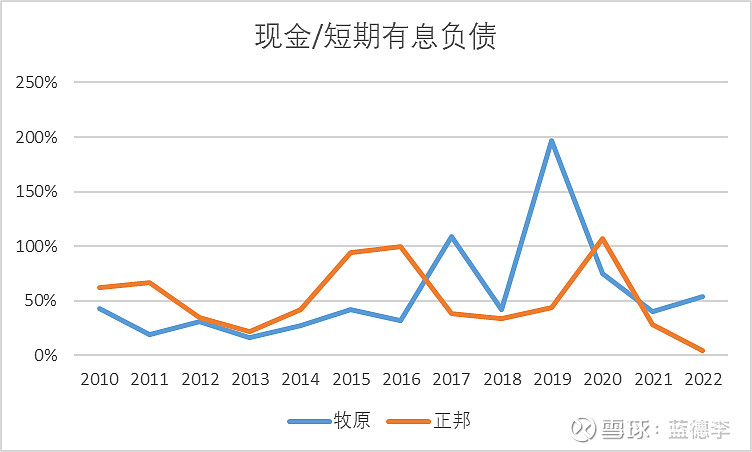

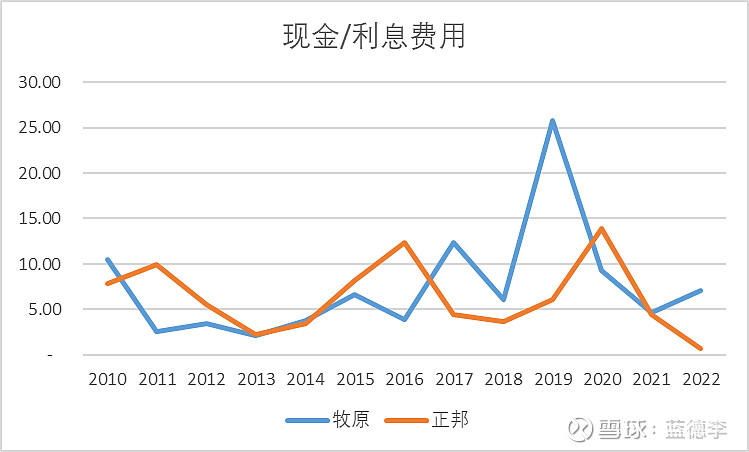

这个比例两家似乎没有太大差别,账上有大量现金一方面从财务角度安全性更高,但是从资金使用效率角度又过于保守。整体来说,两家的现金/短期有息负债似乎都围绕50%这个比例波动。

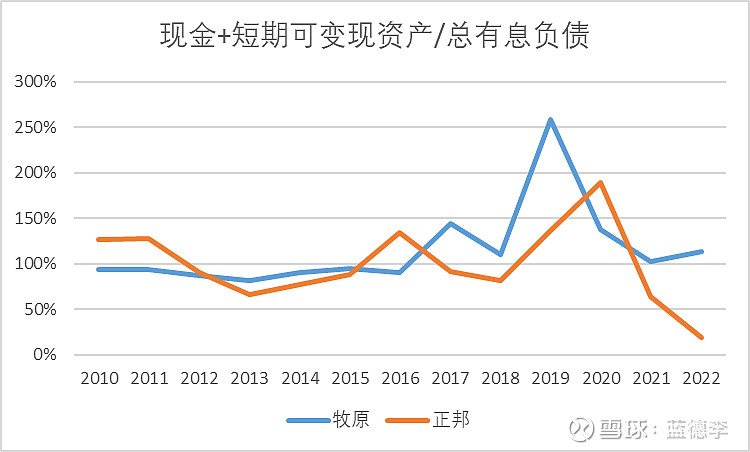

若真正遇到极端债务危机,那么除了现金以外,养殖企业只有生猪(存货+生物性资产)可以快速变现了。从这点看,两家企业似乎都以100%为目标。也就是说,一旦遇到危机,要确保这些资产能够短时间把有息负债还掉。

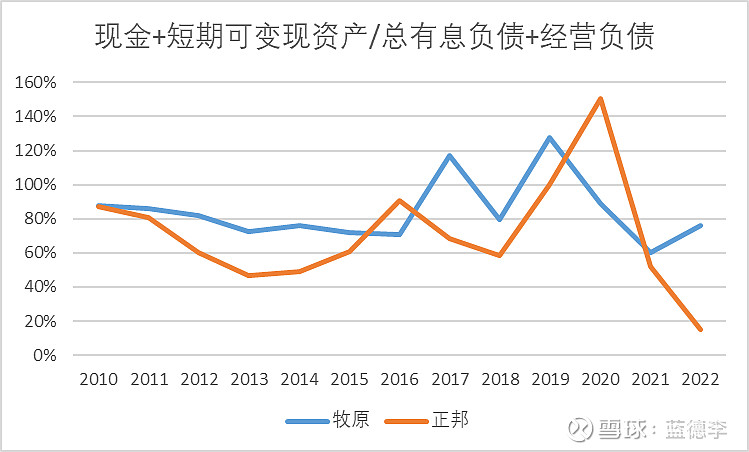

除了有息负债,供应商的钱(经营负债)当然也是要还的。这个比例,牧原比正邦稍高一点。

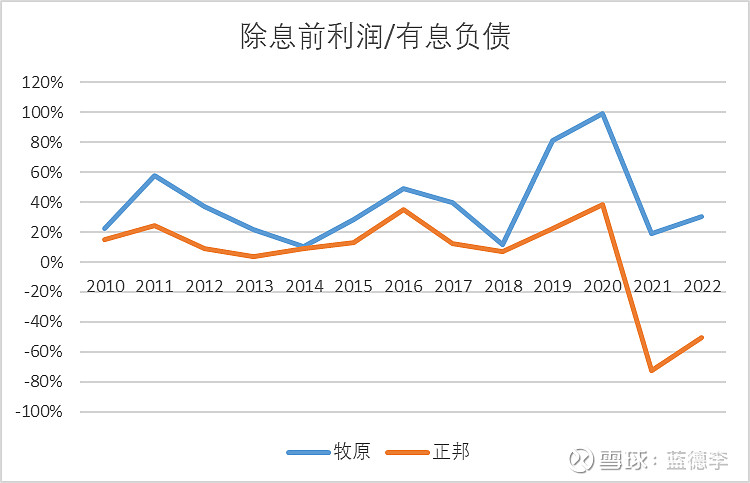

从静态角度看,两家企业似乎在资产负债表管理上差别不大。除了看到正邦略微激进点外,没有其他的发现。再来动态看看经营情况与负债情况的比率:

还是前面讨论的,账上放现金多少各有利弊,需要平衡。从现金/利息覆盖率角度看,两家企业也是差不多的。

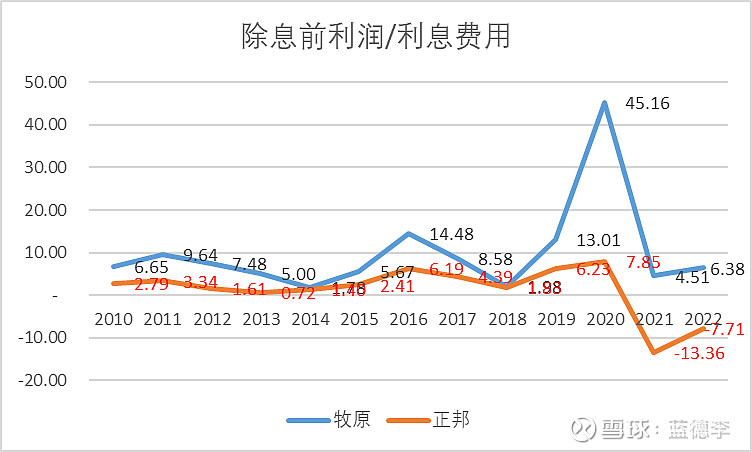

但是具体到盈利能力和负债的对比,就能看出差别了。

除息前利润/利息覆盖率,牧原几乎一直是正邦的两倍以上。因此,牧原还不上利息的风险更低。

这个指标体现出动态现金产生能力为企业提供的还款能力,同样,牧原的财务安全性要显著高于正邦。

说到这里,似乎看出牧原比正邦财务安全性高一点点,但是完全没法看出正邦在2021年情况急转直下之前从财务指标上有什么崩溃的迹象。那么,能得出什么有意义的结论呢?仅仅是选择负债率更低的标的而已吗?

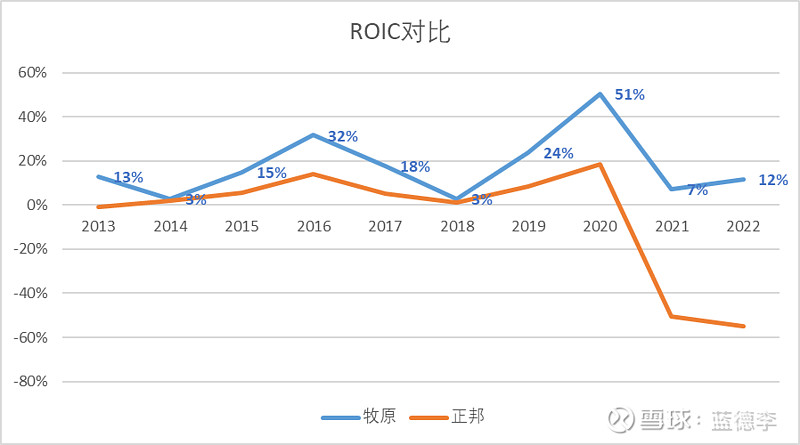

在回答之前,我们先看看下面这个对比。

上篇提到,ROIC是企业资产盈利能力的终极体现。这里很清晰的看出,牧原的ROIC远高于正邦。长期达到20%的平均水平(在不考虑杠杆的请款下),这是很优秀的盈利能力。

前面提到,生猪养殖行业任何一家企业都没有定价能力,也就是说,在猪价低迷的时候,所有企业都面临亏损的风险,因为生产成本是相对固定的。若像正邦那样遇到连续两年的巨额亏损,即使牧原的财务情况相对更安全一点,它也免不了陷入现金流危机。

所以,跳出资产负债的框架来看这个问题似乎就更为明了。因为企业和行业已经具备了高杠杆的特点,那么,比行业杠杆率高一点低一点似乎重要性就不那么高了。

生猪企业财务安全真正的底线是盈利能力!

若在行业低迷的时候能做到最一个亏损的,在这个基础上,资产负债表坚持的比同行企业久一点点,就是最安全的。(因为作为民生行业,生猪养殖行业不可能长期亏损,市场供需会自动起到调节作用)。

另外一家巨头温氏就是在2021年遇到巨亏后在2022年将成本控制住并回到了盈利状态,解除了危机。而正邦则陷入了收缩-成本失控-再收缩-更失控的死循环。