$深圳国际(00152)$ 这个票我之前拿过,但美债彪起来后就没有再看了,现在看抄底的人很多,不过我感觉基本面不是那么稳。

这两年深航亏损的泥潭、高速不增长、环保负增长、物流园吃了巨多CAPEX但是盈利能力很有限。另外,随着美债收益率提升,财务成本提升非常大。

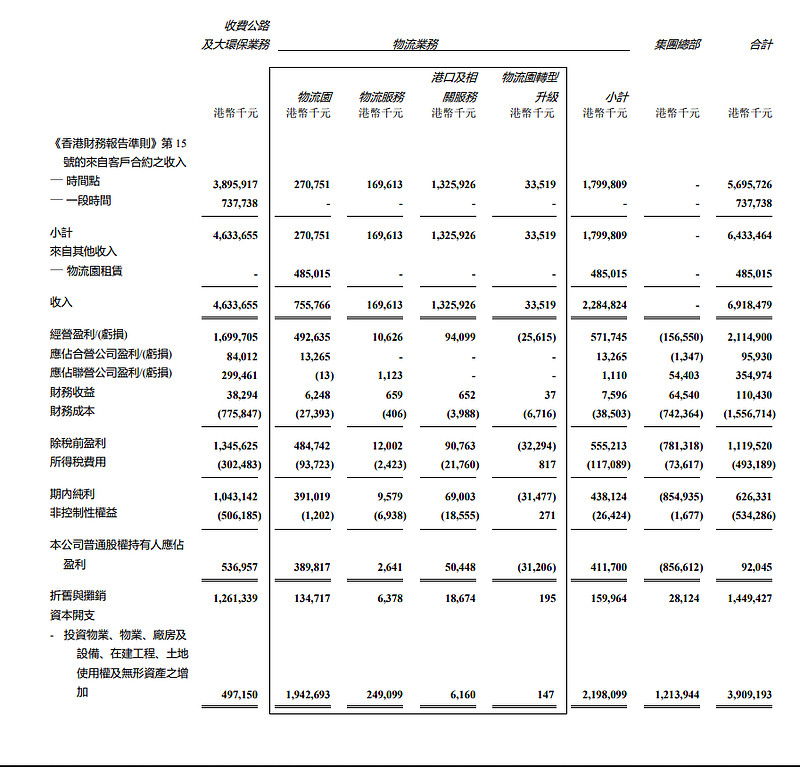

这公司虽然业务复杂,其实估值很简单,从利润表估值,高速环保业务展望简单每年贡献10亿归母利润;物流园每年5~6亿利润(今年中报还有将近1亿的重估收益);深航连亏三年,已经把股东权益亏光了,49%股权,不计亏损了,但今年上半年深航还是亏了10亿左右。另外,由于每年母公司融资成本17亿(30亿-深高速13亿),基本不剩啥利润。

当然,公司的三块前海二期、前海三期、华南物流园的开发住宅的地,不太清楚利润结算周期及利润会不会下滑,以及业务是否永续,另外住开部分现在市场给的估值也不高。

比较难搞的是现金流量表,今年中报是流出的,经营现金流16.28亿,投资现金流-18.27亿,融资现金流-24.86亿,不排除砍股息的可能性。

另外,比较大的隐忧是深航如果要注资,公司再发债去搞的话,还是问题挺大的。

所以,当前可以保持关注,但转折点还没有到来。得等到美债利率下降、深航扭亏、经济复苏,业务估值才慢慢能看。

全部讨论

脱离业务去看现金流量表是本末倒置了。美元利率高确实是上半年利润下滑的一大原因,这块公司已经在用人民币负债替换,今年发了50亿人民币公司债了,总体融资成本低于3%。

旗下最差的业务是航空,航空今年下半年就扭亏了,深航还是不错的。

高速和物流园都是收租子的生意,没有什么太大的变化,非常稳定。国企干这个生意有优势,容易跟政府进行协调。

近期最大的变数属龙华民治的华南物流园53万平米土地旧改,已经拆了很多了,最迟明年上半年拆完,这块将带来超过80亿人民币的收益。

融资成本你不能这样算吧,第一深高速的融资成本换算成全年算错了,第二总部巨大的融资成本主要来自地产部分和正在前期开发的物流园,地产部分今年上半年没有结算项目,正在开发的物流园现在也产生不了利润,你将这些着眼于未来的融资成本来抵消现在的常态利润,明显不合理吧?$深圳国际(00152)$

$深圳国际(00152)$ 不知道大家在股市里是怎么赚钱的?等右侧出现了去追?

拿深圳国际举例,我的习惯是,如果确定基本面没有问题,或者说现在的不利因素会扭转,比如美元利率,深航亏损,以及一次性大额收益,那我会在觉得价钱合适的时候就买进去,我通常买不到最低点也卖不到最高点,不追求那个,拿住能看懂的确定性收益就好。

哥们不是跟你抬杠,当这些都兑现的时候,十元一股买不到了

深圳国际原来是有点兴趣的,就是因为说这个是深圳的大地主。但地皮不兑现,物流园看不出什么很大的赚钱空间。看中高速我不如直接买深高速好了