为什么当前配置港股显著优于A股?

其实,我最近一直在说港股。

怕A股外资流出、融资被动减持、成交量下滑的情况下,流动性杀跌。

A股题材股虽然每天看起来还挺活跃,但已经非常极端的跑毒圈模式了,估值高又没有流动性,比港股估值低没有流动性风险大太多了。

抱怨A股外资撤离猛、融资多,不如转而看看港股,港股从2018年开始就一直是这种市场,但其实涨跌已经很有规律了。而且港股的增持,是真的上市公司和实控人觉得估值低到离谱,才增持的。

都说A股融资市场,一年流出2万亿。

但你看港股则完全不同。2022年,向市场送钱的科目来看,港股股份回购支付现金2198亿,股息支付19618亿;而向市场要钱发行股票是1639亿。有很多人都说,港股跌的狗都不玩,但其实跌了四五年,现在恰恰是价值投资的乐土。

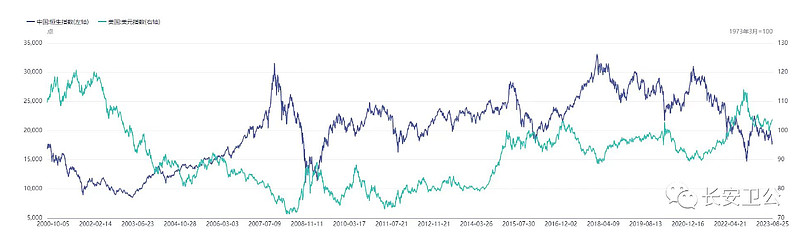

美元今年下半年大概率见顶,之前我也说过了,可以看本文附的第二张图,恒生指数和美元指数呈显著强负相关。

所以,当前是个超配港股的时间点。