上周,快手发了二季度财报,我大致扫了一眼,发现各项业务确实是超预期的,但股价表现却大相径庭。

看过几篇稿子,刷了一堆帖子,发现也没有人说明白怎么回事,还有人对“EBITDA”、“未分摊”科目弄不太明白,索性自己来扒一扒快手财报的几个重点。

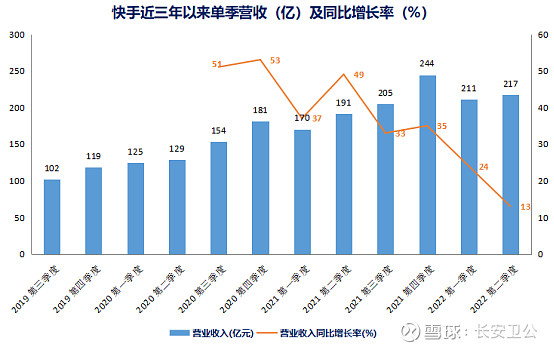

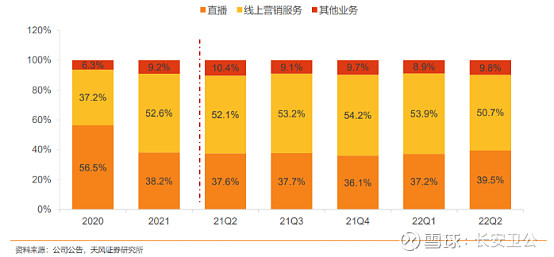

营收增长13.4%,横向对比不错

快手发布了二季度财报,公司总营收217亿元,同比增长13.4%。从营收增速来看,虽然录得不高的增速,但主要是受互联网广告行业影响比较多,如果横向对比其他互联网公司其实还不错。

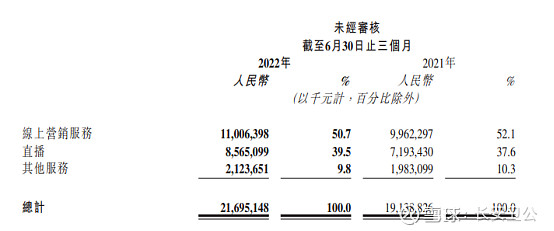

从各个业务板块来看,线上营销服务由2Q21的100亿元同比增加10.5%至2Q22的110亿元;直播业务由2Q21的72亿元增加19.1%至2Q22的86亿元,平均月付费用户同比增长21.8%,达到5420万人;其他服务由2Q21的20亿元增加7.1%至2Q22的21亿元,主要得益于电商业务持续强化以信任为基础的电商模式、扩大品牌电商及加强与快手服务商的合作。

可以发现,与社区向相关的直播业务重新实现了中高速增长;而与经济活动联系较紧密的线上营销业务,增速有所下滑;电商业务GMV实现了不错的增长,但货币化率有所下滑。

此外,本次财报首次披露了快手的海外相关广告业务,收入超1亿,环比翻番,海外业务亏损环比、同比大幅缩窄,同时海外用户时长新高至60分钟。

此前,快手商业化负责人马宏彬8月初调任国际化业务负责人,后期海外优势地区商业化可以期待。

销售费用下滑,用户活跃度高,实现整体EBITDA盈利,国内业务经营利润转正

快手本季度快手本季度DAU达到3.47亿,DAU/MAU达到59%,MAU数据创了新高。总流量yoy+38.7%,在线上流量枯竭的一个季度,增长不错。

快手Q2用户平均时长达到了125.2分钟,同比增长17.1%;对比UGC长视频$哔哩哔哩(BILI)$ 94分钟的使用时长,PGC长视频$爱奇艺(IQ)$ 85分钟左右的用户时长,粘性优势还是很明显。

值得注意的是,快手本季度用户数据是在控制销售费用大幅下降的同时完成的。快手本季度销售费用降至88亿元,同比下降22.2%。

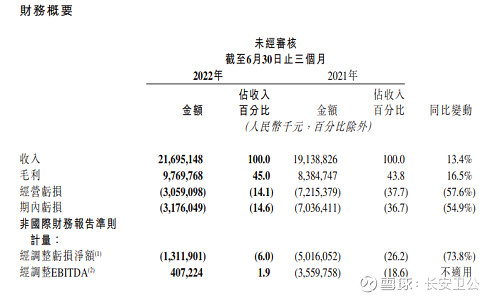

得益于营收增长、毛利上升、费用下降,快手二季度实现了EBITDA层面的盈利4.07亿,EBITDA净利润率为1.9%。

经调整EBITDA亏损是处于成长期的互联网公司较通用的一种衡量业绩的方法,调整做法是经调整净亏损加回所得税开支╱(收益)、物业及设备折旧、使用权资产折旧、无形资产摊销及财务(收入)╱费用的净额。

经调整EBITDA比较能反应公司现金支出的一种情况,一般来讲,和经营活动现金流有相似性。

这个指标转正,意味着公司正在从亏损做规模的时期,转向不需要依靠外部融资,就可以良性发展的时期。

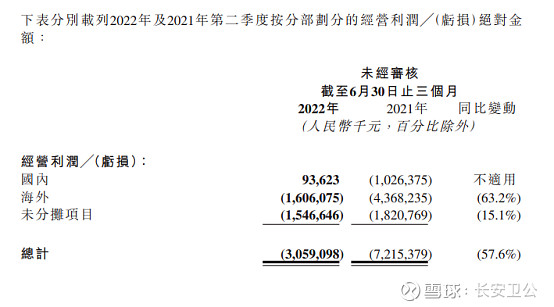

这次财报,快手还披露了国内和国际业务的经营分部情况。

可以发现,快手国内业务已经实现了GAAP层面的经营利润。海外虽然仍有较多亏损,但也已经下降很多。

另外我想说一下这里面显示的“未分摊项目”。2022上半年,这一部分共计约有38 亿元。

怎么理解这一部分呢?实际上。快手上半年的未分摊项目中,大多数是股权激励,也就是SBC(share share-based compensation),互联网大厂如美团、京东也都会剔除包含股权激励的大额未分摊项目(比如京东22上半年未分摊项目42亿,含SBC34亿)。通常来看,股权激励是一项非现金费用,并不直接与经营活动挂钩。

业务增长点仍然很多,未来看电商、广告、海外业务

快手上市时,直播业务曾是第一大业务模块。2019年以前,快手直播业务营收占比一直维持在90%以上。

而随着2020年快手8.0改版以后,快手已经认识到在线营销业务是一个更大的市场,开始在底层逻辑上尝试改变。这个版本,快手底部导航栏首次出现了“精选”内容页,开始强调精品内容的分发,方便信息流广告业务更好的创收。

仅仅2年时间,快手在线营销业务就从2020年上半年的70亿,做到了2022年上半年的223亿,并成为了快手第一大营收利润驱动来源,成功成为了快手的第二增长曲线。

国内直播电商是一个6万亿的赛道。快手电商GMV也一直保持高速增长,Q2同比增长31.5%至1912亿元。

虽然本季度电商货币化率有所下滑,但从长远来看,现在正是直播电商积攒流量、激烈竞争GMV的时候。外界始终有一个误解,认为快手1.1%左右的货币化率对比国内主流电商,如阿里、拼多多、京东3~5%的货币化率有很大差距,但实际上其它几家垂直电商平台的货币化率是包含广告营收的,快手的电商营收仅仅是佣金费用。

海外方面,与以前大幅砸钱不同,快手已经转入精细化运营,在重点市场探索变现。至2022年6月末,公司海外市场的单用户日均使用时长创新高,达至逾60分钟。

2022年第二季度,公司海外市场的收入达人民币1亿元,环比增长超过一倍。2022年第二季度,海外市场经营亏损由2021年同期的人民币43.682亿元大幅收窄至人民币16.061亿元,较2022年第一季度进一步收窄。快手以前的出海业务算不上成功,不过也积累了宝贵的出海经验。当今,国内很多互联网公司都在希望打造海外的第二战场,快手在南美和东南亚还是有扎实的先发优势。

总而言之,快手这个季度的财报从财务、用户、业务模块各个角度来看都是不错的。

在营销费用大幅下滑的情况下,用户数据还在继续创新高,纠正了市场以往“亏本买用户”的市场偏见。

当前快手累计互关用户数累计超过200亿对,同比增长65.9%。互联网产品成功的关键就是网络效应,相比传统媒体向互联网产品一对多的传播方式,快手社区化多对多的产品连接数和节点数传播效率、用户粘性会强很多。

本季度,快手用户时长达到125.2分钟,在互联网视频类产品中,处于绝对的第一梯队。正因为较高的用户粘性,也让快手曾经从直播业务成功发展出在线营销、电商业务的第二、第三增长曲线。

如果说,有一点小的瑕疵的话,应该还是单季度13%的增速,不过这也是在整个互联网行业利润失真的情况下实现。个人认为等互联网+实体经济寒冬过去,快手还是很有希望在中期维持20%+的复合增长的。

复盘完快手财报的感受就是,业绩是真的还不错,但股价也确实表现出乎意料,可见在现在这个特殊阶段,其实股价和业绩的关系存在失调,修复和回调的机会什么时候到来尚未可知,价格倒是还算便宜。