先说结论,港股物业股具备罕见的投资价值。很多物管公司从高点下跌90%以上,股价已经反应所有的利空因素,困境反转时刻已经到来。物业不是地产,地产高杠杆,可能在下行周期中破产。但是物业的商业模式决定了它的本质是轻资产服务业,具备永续现金流。市场担心公司治理上的瑕疵、担心坏账风险等,在股价上已经充分反应。实际上,这两年行业基本盘基础物业管理收入仍然保持两位数的增长,资产质量逐步出现拐点;同时由于发展模式转向内生增长,行业加大分红力度,不少公司股息率远超国债利率。

1、物业股具备极大的安全边际

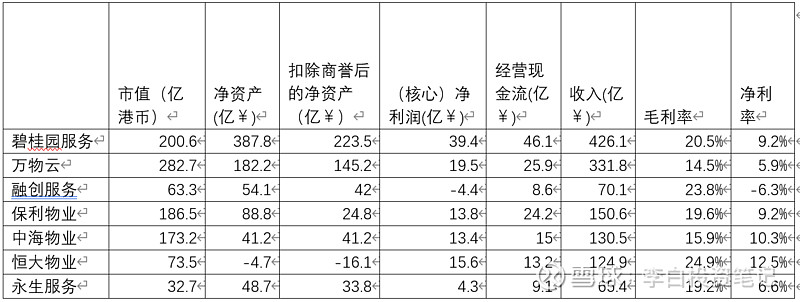

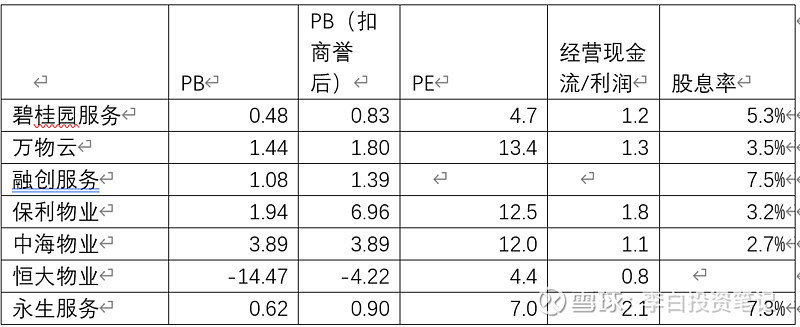

经过3年左右的下跌,目前物业股具备极大的安全边际。以龙头公司碧桂园服务为例,股价从高点最多时下跌了95%。其PE已经不足5倍。作为轻资产业务类型,哪怕扣除商誉后,PB也不到1倍。不少物业公司也有极高的股息率,像永生服务,哪怕底部起来接近翻倍,当前价格对应2023年的股息率仍然有7.3%。其实吧,哪怕这些公司增长停滞,这个估值也是具备足够的安全边际,更别说今年开始会有公司重新出现增长。

2、基础物业管理服务仍保持两位数增长,资产负债表的修复拐点已经出现

物业公司主要三大块收入,物业管理服务收入、业主增值服务收入、非业主增值服务收入。从这几年财报看,收入似乎增值放缓,利润停止增值甚至下滑,但内生性的质量已经在逐步发生变化。总收入增长虽然放缓,但收入结构发生变化,主要减少的是业主增值服务收入和非业主增值服务收入,物业管理服务收入作为基本盘仍保持两位数增长。业主增值服务是可选消费,跟宏观经济形势和居民收入正相关。由于众所周知的原因,非业主增值服务也处于挤水分的过程重。物业管理服务收入增长,说明这些公司的规模仍然在增长。一旦宏观经济复苏,业务增值服务也将贡献巨大的利润弹性。下有底,上有想象力。

市场可能会担心有些公司应收款巨大,存在坏账风险。其实从年报看,总体对坏账的计提是比较充分的,有些公司Q4已经出现了应收款质量的拐点。 体现在利润质量上,会发现整体上经营现金流>净利润。

3、内生性增长保障股东回报,分红率50%+

经历了前几年疯狂的并购之后,行业普遍转向了内生性增长,修炼内功通过市场化外拓去获取新的增长。由于不需要大量的资本去并购,公司可以把利润分配给股东。我们能看到,23年相关公司在股东回报上出现了积极变化,不少公司分红率超过50%,股息率超过5%。

4、商业模式优秀,未来空间巨大

轻资产、低杠杆、永续现金流是其商业模式的优秀元素,集中度低意味着龙头公司未来具有广阔的增长空间。经历过疫情之后,相信不少人已经意识到,物管是具备品牌效应的,好的物业管理会提升业主的生活质量,甚至有利于房子的保值增值。

5、股价上涨可能的催化剂

1)地产触底,关联公司确定性能活过来;或者关联公司破产。这种情况下,不用担心关联公司损害物业公司股东利益。典型的例字如恒大,被法院裁定破产后,恒大物业触底大涨,阶段涨幅接近翻倍。

2)港股出现系统性机会。这种情况下,跟随港股的贝塔,估值修复。

3)重视回购及分红,加大股东回报。稳定投资者预期,自己建立股价的锚。

总的来说,估值便宜分红高,商业模式优秀。短期困境反转可期,长期成长空间巨大。

注:本人持有碧服和永生,也看好物业板块整体的机会,输了就当定存。