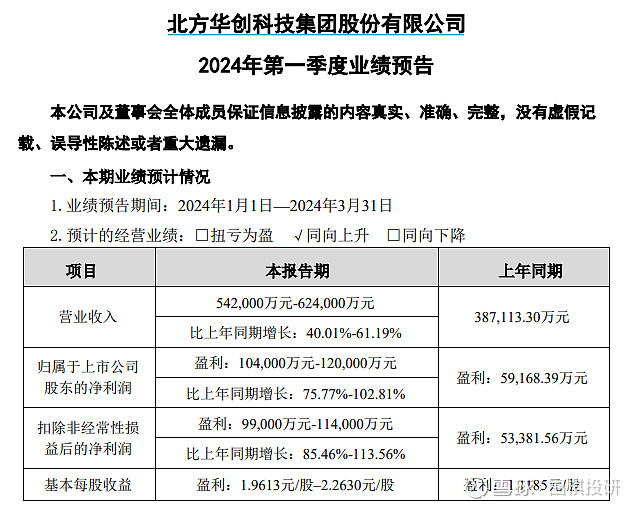

看着北方华创的24Q1业绩预告,真的非常感慨,这就是我心目中的好公司,我绝对不惜赞美之辞。

尤其是有个指标,就是单季度营收增长率,从2016年第一季度开始,北方已经连续33个季度实现同比正增长,其中还包括了被制裁和疫情期间。24Q1超过10个亿的净利润能堪比23Q3和Q4,真正诠释淡季不淡。

我想,北方不仅在业绩上应该是大超市场预期,而且在好公司评判的角度,相当符合我自己预期。毕竟是半导体赛道唯二深入跟踪的企业(还有一家是韦尔,鼎龙也能排到第三),而北方所肩负的重任,远比其财务表现更让我坚定。

#2024投资炼金季# #半导体# #半导体设备# $北方华创(SZ002371)$ $韦尔股份(SH603501)$ $鼎龙股份(SZ300054)$