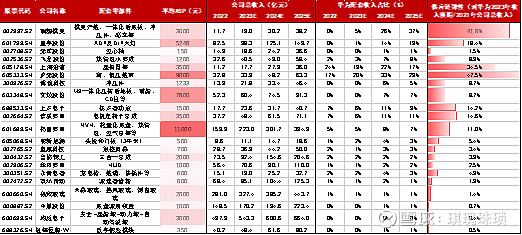

今天华为问界M7产业链非常火,各家券商基本都在推最具弹性标的,相信大家多少都能看到些测算表格。不过我看了几家后发现,共同点是几家龙头标的比较一致,但不同之处是弹性标的及具体占比数值有较大不同。

于是,我索性尽可能就找了多家券商放在一起观察,包括龙头券商、xcf汽车团队、xcf电新团队、中型传统券商、新兴中小券商等等,应该是比较全面。我想这样应该能看得清哪些是真龙头,集多家之言,更有说服力。

确实是能看出些端倪,总结如下:

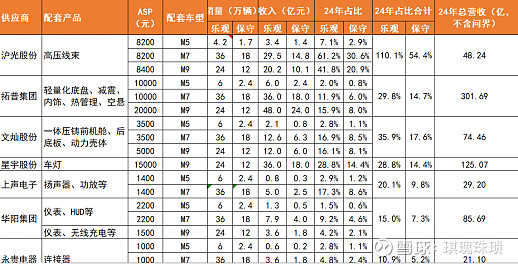

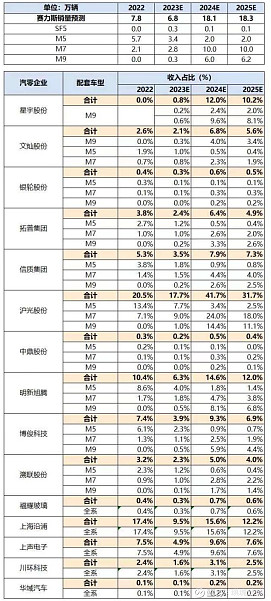

1.如果想选择稳健的标的,依然是拓普集团,虽然营收占比不高,但价值量高,明后年占比5%-10%还是有的。拓普还有个优势就是,问界表现从年初低于预期到现在超出预期,带有些反转的意思。

2.如果想参与问界M7概念,弹性最大标的应该是沪光股份和文灿股份,尤其沪光被普遍认为是最具弹性的标的,明年占比能有40%-50%。

3.如果觉得后面问界M9能够起量,M5也能被带动,相信整个问界品牌崛起,那还可以加上星宇股份、上海沿浦和华阳集团等,都有多款合作,至于博俊科技和明新旭腾等,确实不够熟悉。

4.如果相信华为智选模式下,还能带动其他车企品牌,瑞鹄模具和保隆科技就值得观察,两家都能上奇瑞平台。

5.如果喜欢投资整车,那赛力斯、江淮汽车、长安汽车等都是有新车型值得期待的。

大概就是这么多,对我而言,今天这样“盛世”倒也没啥羡慕,毕竟年初时候赛力斯产业链还人人嫌弃,如今突然一款车就开启爆发,本就不是该赚的钱。

往后看,我觉得赛力斯产业链是短期行情,难以持续,但华为汽车产业链却可能是长期逻辑。毕竟新能源车上半场是电动化,下半场就是智能化,而国内智能汽车最大龙头应该就是华为,尤其在芯片突破后更胜一筹,品牌效应也已经慢慢显现。

#华为汽车# #智能汽车# #雪球星计划# $赛力斯(SH601127)$ $拓普集团(SH601689)$ $沪光股份(SH605333)$ @今日话题

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎

(以上个人角度,仅供参考,具体还能看以下各券商表格。为了避免给卖方朋友们带来不必要的麻烦,这里就隐去券商名称了,望见谅。)