$伯克希尔哈撒韦(BRK.A)$$伯克希尔-哈撒韦(BRK.B)$

《巴菲特致股东的信》历来是众多巴菲特追随者的经典学习范本,其中体现的大师投资理念值得投资者反复研读。本博客从4月11日起连载《巴菲特致股东的信》,每日两篇,期待能对投资者有所帮助。

1968 年 7 月 11 日

上半年的表现

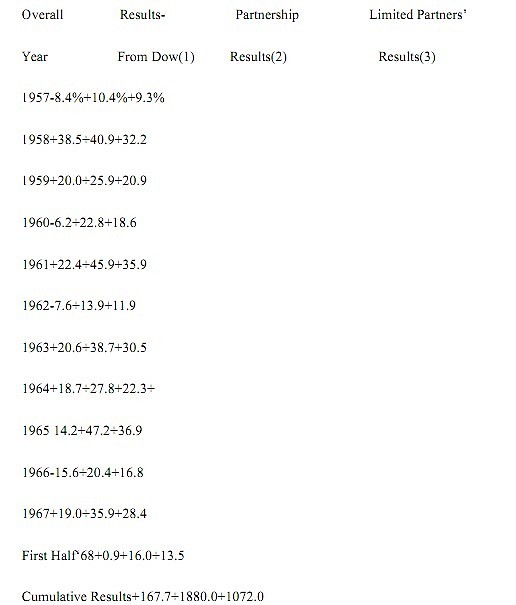

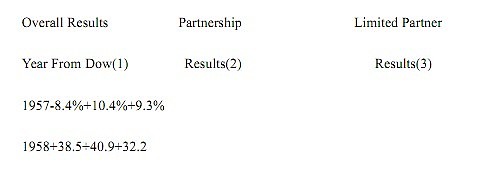

在 1968 年上半年,道琼斯工业平均指数从 905 点下降至 898 点。上半年的红利收益相当于15 点,即整体收益为 0.9%。同样今年也有不少基金经理超越了该指数的表现。虽然并没有像 1967 年表现得那么突出。

今年上半年我们的表现是不同寻常地好,不考虑取得控制权公司(占了我们年初资产的略多于三分之一)的估值变化的情况下,总体收益达到了 16%。但是你并没有理由要因此感到肾上腺激素的大量分泌。我们对所投资的可交易证券的持有较为集中,因此其变动也会相应地较为不稳定。

虽然我们要到年底才对我们的控股公司进行估价,但是预计今年它们将为我们贡献约三百万美元的收益。

今年 Diversified Retailing Company(即 Hochschild Kohn 和 Associated Cotton Shops 的拥有人)第一次对外发布了它的年报,主要因为其在去年 12 月份向约 1000 位债权人发行了债券。

作为一个私人拥有的(其股东共有三家,我们拥有其 80%的股份)投资控股公司,它对债权人而言多少显得有点特殊。我将把它的年报附在信件后面,以后如无意外我都会把它的年报附在我的半年度的信件后面。

我之前已经说过,我们对于这些准备永久持有的公司的股票将不能通过在二级市场的买卖来赚取差价,但是通过持有这些公司它们将为我们提供一个满意的长期回报率。

目前的情况

目前市场的雪球正越滚越大,而我个人的感觉是这些股票不但没有可预期的短期价值,连长期持有的价值也存在疑问。通过对财务报表的扭曲和各种其它方法,使得相关公司获得了可观的利益。

此外建议大家赶紧去找亚当-史密斯写的《金钱游戏》,该书富有智慧和洞察力。我不准备把该书也附在信件后面,其零售价为$6.95。

1969 年 1 月 22 日

我们在 1968 年的表现

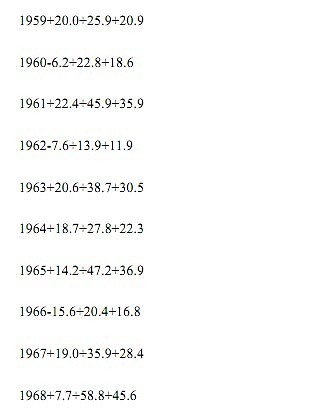

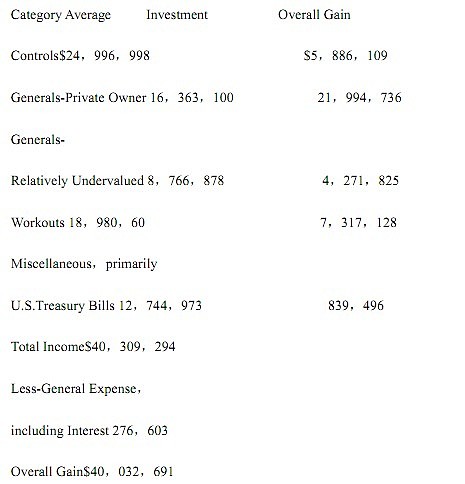

每个人都有犯错误的时候。在 1968 年年初的时候,我觉得我们合伙企业的前景比以往任何时候都差。然而结果是今年我们获得了$40,032,691 的收益,收益率为 58.8%,道琼斯指数仅为 7.7%。这种结果完全是变态的。

对于 1968 年的结果分析

所有四个部分的投资成效都不错,总体超过四千万美元的投资分配如下:

取得控制权的投资

我们控制 DRC 80%和 BERKSHIRE 70%的股份。综合的税后利润超过了五百万美元。

常有合伙人说:“BERKSHIRE 的表现还不错嘛,这周涨了 4%。”又或者问:“最近发生了什么事情,为何 Bkershire 跌了 3%?”我再次说明,我们拥有控制权的公司的股票价格表现跟我们的年度收益和净资产变化无关。1967 年底,我们评估 BERKSHIRE 的价值为每股 25元,虽然其市场价值是每股 20 元;1968 年底,我们评估 BERKSHIRE 的价值为每股 31 元,虽然市场价格为 37 元——即便市场价格为 20 或者 25 元,我们对 BERKSHIRE 的评估仍然会是 31 元。

普通股投资——私人所有

这部分是一直以来是我们四个部分中回报率最为丰硕的部分。而今年此部分所获得的收益也主要只来源于一个商业点子。

普通股——相对价值被低估

这一部分就 1966 和 1967 年整体而言贡献了我们总收益的三分之二。我亦在上年提到过这部分的主要收益也仅来源于一个点子。这种情况将继续下去。

Workouts

这部分的表现在 1967 年是糟糕透顶,但在今年表现不错。我们的点子确实越来越少了。我有时候想我们是不是应该在我们的办公室挂上一块牌子,上面写着:“我们不相信奇迹,但我们依靠奇迹而有所成。”就像个体重超重且视力不佳的老击球手仍然试图击中一个快速球一般。

大事记:

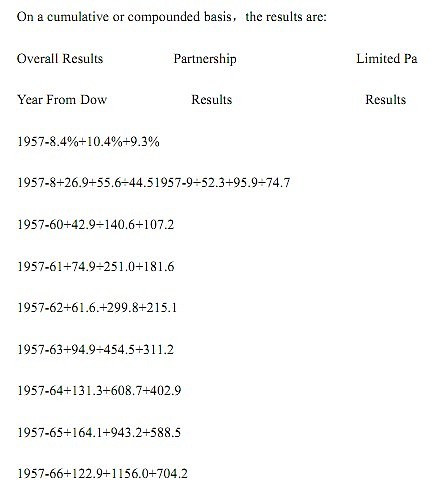

巴菲特合作有限公司,即我们合伙公司的前身,建立于 1956 年 5 月 5 日。建立时共有 7 名有限合伙人(4 名家庭成员,3 名好友),总共的净资产为$105,100,而其中无限合伙人(巴菲特)提供的资金为$100。另外两个单一家庭组成的合伙企业也于 1956 年成立。所以在 1957年 1 月 1 日,总共的净资产为$303,726。在 1957 年,我们获得的收益为$31,615.97,即10.4%的收益率。在 1968 年,纽约交易所的交易时间约为 1200 小时,即相当于我们在 1968年每小时就赚了$33,000,相当于我们在 1957 一年的收益。

在 1962 年 1 月 1 日,我们成立了有限合伙公司,同时把我的办公室搬出了我的卧室,并且雇佣了 5 名员工。净资产已经达到了$7,178,500。从那时起到现在我们的净资产已经达到$104,429,431,而我们亦增加了一名雇员。自从 1963 年以来(净资产为$9,405,400),办公场地的租金从$3,947 增长至$5,823,差旅费由$3,206 增长至$3,603。就目前的情况而言,我们的费用尚未到达我们无法控制的地步。

其它杂项:

虽然投资环境日益恶化,我们的办公条件确是不错的。

1957年巴菲特致股东的信:投资者对蓝筹股过于乐观

1958年巴菲特致股东的信:我们的业绩在熊市表现更好

1959年巴菲特致股东的信:我宁愿接受过度保守招致的惩罚

1960年巴菲特致股东的信:我为什么投桑伯恩地图公司

1961年巴菲特致股东的信:我们取得了45.9%的年收益

1962年巴菲特致股东的信:保证给予一定回报率的承诺都是放屁

1963年巴菲特致股东的信:合适的买入需要时间

1964年巴菲特致股东的信:复利的喜悦

1965年巴菲特致股东的信:集中投资or多样化投资?

1966年巴菲特致股东的信:我们迎来了第一个十年

1967年巴菲特致股东的信:赚大钱要兼顾定性与定量分析