$伯克希尔哈撒韦(BRK.A)$$伯克希尔-哈撒韦(BRK.B)$

《巴菲特致股东的信》历来是众多巴菲特追随者的经典学习范本,其中体现的大师投资理念值得投资者反复研读。本博客从4月11日起连载《巴菲特致股东的信》,每日两篇,期待能对投资者有所帮助。

巴菲特致合伙人的信 1965

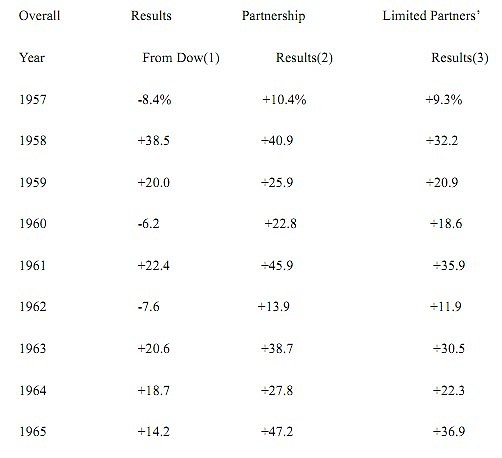

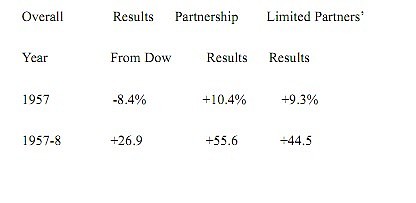

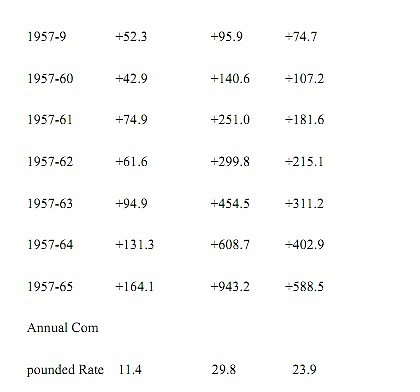

我们对贫穷的战争在 1965 年取得了胜利,具体说来,我们的财产比去年年底多了$12,304,060。我们在今年取得了 47.2%的收益,而同期的道琼斯指数只增长了 14.2%。

今年的业绩表现显然难以在未来被重复,而我们在未来很可能会有遭受损失的年份。当然,我仍然认为我们就长期而言将能够取得超越道琼斯指数表现 10%的年均增长率这个目标,如果我对这个目标的预期有所改变,你们也将第一时间收到通知。

我感到我们确实开始面临资金基数过大的问题,对目前的资金量而言,我不准备鼓励新的合伙人加入,除非其能够为我们的合伙企业提供除了资金以外的有价值的资产。

我们的境况

(注:在此对于原来的 workout, 普通股和控制权投资,巴菲特将其中的普通股投资又细分为普通股-私人股权投资和普通股-价值被低估的投资,巴菲特在此提到他在 1964 年的信中已经分别就这 4 类投资进行了定义,但是在我所获得的英文材料中 1964 年的信件中并未提及,可能是我所获得的英文材料并不完整。)

关于 WORKOUT(套利)的间歇性业绩表现。我们在一年中只大概用到平均约 600 万的资金在此性质的投资上。我们在这方面的投资取得了约 23.5%的投资收益率(我们在这部分亦利用了借贷资金,从而导致实际的权益投资收益高于23.5%的水平)。半数以上的WORKOUT收益都来源于某一次机会。对于我们日益增长的资金量而言,未来的 WORKOUT 所能贡献的收益比例可能会有所下降,但是我们仍将不遗余力地发现这些较少出现的机会。

对于普通股-私人股权投资部分而言,我们今年获得了非常好的收益表现。我已经在去年提到,我们在此部分是三家公司的最大的单一股东。考虑到去年我们在此部分取得的未实现的增值为$451,000,而今年我们在此部分取得的收益为$3,188,000,我们今年实际取得的收益为$2,737,000。我之所以把上述情况进行说明是为了想你们展示我们获得的实际经济利益和我们的账面收益是有所区别的(注:即 64 年在此部分已经实现了$451,000 的增值,但该增加的价值直到 65 年才反映到利润上)。

此性质的投资的基本概念是:私人的拥有者将愿意为获得实际控制权而对标的公司的股票支付一定的价格,而其它的股票购买者则未必情愿仅以此价格购买一小部分的标的公司的股票。此种情况多年来在资本市场上显得较为普遍。这种普通股投资时常会由于股票市场的变动而出现较好的表现,有时也会由于所投资公司的某些行为获得惊人的收益(正如我们在65 年所遇到的情况)。

对于获得控制权的投资部分,今年我们有一个原来归类为普通股投资的公司加入到了控制权投资的行列。我们自 1962 年 11 月起就开始购买 Berkshire Hathaway 股份了。最初的购买价是$7.60 每股。该价格部分地反映了由于纺织行业景气变动对改公司造成的巨大损失,以至于其不得不关闭部分纺织厂房。自 1948 年该公司获得了$29.50 百万的税前利润以及雇佣了11,000 名工人以来,公司一直在走下坡路。当时公司有 11 家纺织工厂在运营。

当我们在 1965 年的春天获得该公司的控制权时,公司只剩下 2 家纺织工厂和约 2,300 名工人。我们惊讶地发现剩下的人员已经有很高的运营及管理素质,我们也无需再招聘任何一名外部人员到公司中。相对于我们$7.60 的初始购买价格,最终的购买均价为$14.86 每股,这主要是由于我们在 1965 年的大量买入造成的。在 1965 年的 12 月 31 日,该公司的营运资金净额为$19 每股。

拥有 Berkshire 是令人高兴的。毫无疑问的是纺织行业的惨淡前景并不会改变(后来就惨啦85 年彻底撤除),但是幸运的是我们拥有 Ken Chace 以一流的水平在运营该企业,同时我们也拥有一些业内最好的销售人员。

虽然在一个竞争激烈行业中的 Berkshire 的盈利能力不能跟施乐,Fairchild Camera 或者是National Video 相比,但是拥有它仍然是令人愉悦的。

由于取得了控制权,我们对于 Berkshire 的投资对于审计人员而言已经不再是市场证券,而是我们实际拥有的生意。即便 Berkshire 的股票上升了$5,我们也不会因此有所获益(因为我们将不准备在市场上出售其股票)。同样若是其股价下降了$5,我也不会认为我们遭受了任何的损失。

基于我对于某公司的资产,盈利能力,行业境况,竞争地位等因素的认知,我总是倾向于在此基础上给予一个保守的估价。但是我们将不会根据该估价来卖出我们所持有的资产。我们最后的投资类型是相对被低估的普通股投资。这类型的投资在整个资产组合中的比例开始显得越为重要,因为其它三类投资的机会并不能够经常性地获得。

坦率地说,我个人认为这一类的投资相较前三类投资而言显得更加轻灵,而我并不是一个特别轻灵的人。所以,我认为这一类型投资所取得的成果相对而言显得并不坚实,同时对于未来的贡献也显得没有太显著的意义(注:巴菲特的这段话值得关注,显然这跟大多数人眼中的“买入被低估的证券并长期持有”的巴菲特的形象有所不同)。无论如何,1965 年我们的这部分投资取得了很好的回报,部分原因是由于执行了上一年中我在信里所讨论的降低风险并潜在地放大收益的观念(注:遗憾的是在我的英文材料中并没有看到相应的章节,但是如果我理解正确的话,这话其实并不难理解:买入相对低估的证券本身就降低了风险,而在降低风险之后,随着市场在某一时刻的修正,潜在地放大收益就将会在未来的某个时点显现出来)。此种投资应当会降低我们风险,而确凿无疑地是它在 1965 年的确放大了我们的收益。

需要指出的是,该类型投资在 1965 年获得的巨大收益只归因于我们在其中的两项投资。Candor 并要求我在此指出,对于上述类型的投资,我们在 1965 年也同样遭受了历史上最失败的一个单项投资。总而言之,除去那一个失败的投资,虽然我们的投资标的并不是非常多,但是我们的投资质量还算不错。我并不是一个脑子里面有着大量的投资对象的人。展望 1966 年,我的头脑中确实有一些投资对象,但具体的投资结果将取决于市场的水平能否让我们在一个满意的价位买入足够数量的股票。

多样化投资

去年我对于大多数基金经理未能取得超越市场平均水平的表现做出的解释包括:

“1)集体决策——我的可能带有偏见的观点是,优越的投资成果不可能会是集体讨论的结果,尤其不是集体决策的结果;

2)潜意识地遵从有声望的投资机构的投资组合配置;

3)声称必须从事“安全”的投资的组织架构而在支付报酬时却仅仅根据回报率来决定,而

不考虑该投资收益所对应的资产组合所面临的风险水平;

4)不理性的,强制性的资产配置的多样化要求;以及最后一点,同时也是尤为重要的一点。

5)惯性。”

我们的多样化程度远远低于大多数的投资机构。我们可能会将净资产的 40%都投入到一支股票上去,只要我们认为该投资意味着巨大的回报,同时使得该投资标的的价值发生剧烈改变的可能性很小。

显而易见地是,我们所尊崇的所谓多样化投资跟市场上大多数人所认为的多样化投资有着非常大的区别。同时我也想声明我本人亦非常高兴出现如下情况:即我们发现了 50 个或以上的投资标的,而每一个对于我们而言都是具有能在一年中战胜道琼斯指数(比如 15%)的确定性的。那么我也将兴高采烈地将我们的净资产均分为 50 份,并投资到这 50 只股票上去。

真实的世界却远非如此理想,我们必需非常勤奋的工作才能找到少数的几项具有足够吸引力的投资项目(比如能够在一年中超越道琼斯 10%)。而具体到每一项的投资比例上则将取决于我们对它的预期收益水平以及实现该预期的确定性。

上述的分析也许令你感到对我们的投资(资产组合比例)有了一个确切了解,但实际的情况并不是这样。具体的投资组合配置还受到资金管理者的经验和情感等方方面面的影响。只有经过多年的实践后,对比实践所产生的客观结果才能够准确判断一个投资者是否具备良好的资产配置能力。而对于有一个清晰的资产配置原则的投资者而言,他将在此方面获得一定的优势。

任何超过 100 只股票的资产配置组合都可能是不具有逻辑性的。因为任何第一百只股票在实际上都不可能(有确定性的)对整体的投资组合产生正面或负面的影响。

任何管理如此众多数量股票的投资方式我都将其归类为诺亚方舟式的投资,即每样东西都搞一点。其管理者则适合去当诺亚方舟的驾驶员。采用此种方式投资的资金管理者并未遵循纯粹的数学原则。

我们所尊崇的配置原则是:最优资产组合应由不同的投资选择的可获得性以及预期收益所决定,同时还要考虑最终实现的资产组合所导致的业绩波动在可以承受的范围之内。所选择的投资标的越多,投资业绩的结果和预期的年度波动就会越小,但与此同时所预期的收益水平也会降低(假设不同的选择所对应的标的有着不同的预期收益)。

就我们的情况而言,也许我们的业绩在某一年会有较大的波动,但是我相信这个副作用的结果是:长期而言我们将获得超越市场平均水平的满意的回报率。

在此我要提醒你们的是,取得超越 40%的回报率的年份绝对是稀有的。任何相信我们能够继续取得这样高的回报率的人都不适合成为我们的股东。最后记得 Bill Rose 说过的一句话,“如果你有 70 个妻妾,那么你将不会了解她们中的任何一个。”

1957年巴菲特致股东的信:投资者对蓝筹股过于乐观

1958年巴菲特致股东的信:我们的业绩在熊市表现更好

1959年巴菲特致股东的信:我宁愿接受过度保守招致的惩罚

1960年巴菲特致股东的信:我为什么投桑伯恩地图公司

1961年巴菲特致股东的信:我们取得了45.9%的年收益

1962年巴菲特致股东的信:保证给予一定回报率的承诺都是放屁

1963年巴菲特致股东的信:合适的买入需要时间

1964年巴菲特致股东的信:复利的喜悦