$伯克希尔哈撒韦(BRK.A)$$伯克希尔-哈撒韦(BRK.B)$

《巴菲特致股东的信》历来是众多巴菲特追随者的经典学习范本,其中体现的大师投资理念值得投资者反复研读。本博客从4月11日起连载《巴菲特致股东的信》,每日两篇,期待能对投资者有所帮助。

1963 年7 月10 日

上半年的表现

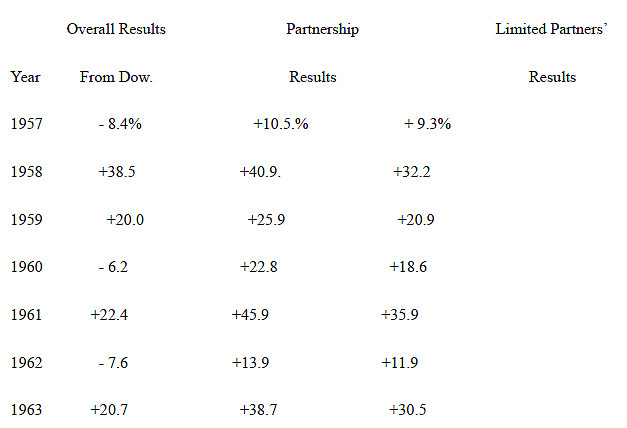

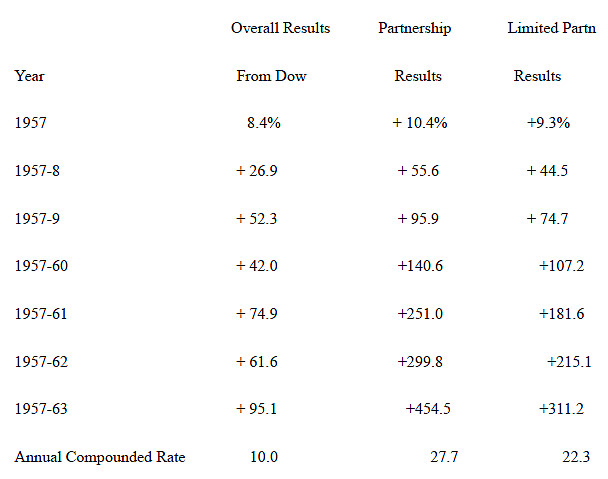

在1963 年的上半年,道琼斯指数从652.10 上升到706.88 点。如果有人在这段时间内持有道琼斯成分股,考虑到红利的获得,上半年的收益将超过10%.

我们的咒语包括:1) 短期(少于3 年)的表现意义不大,尤其对于我们这种投资组合包括了大量取得公司控制权的情况; 2) 我们的投资组合会在熊市的时候有好的表现,而在牛市的情况下难以赶超大盘的表现。

虽然如此,我们上半年的收益率,除开Dempste 的变化之外,是14%。

这14%的收益率是通过计算我们全部净资产的变化得出的(包括Dempste),并且已经扣除了我们的开支(但未包括每月返还给合伙人的钱)。总之,有限合伙人的实际收益约为12%。虽然14%的业绩相对10%的道琼斯表现来说还是可以的,但是请不要忘记1962 年上半年,当我们才下降7.5%的时候道琼斯却下降了21.7%。想想我前面的咒语吧。

上半年,我们投资在一般普通股的净资金约为527.5 万美元,在这一时段这部分投资的盈利为110 万美元,上升了21%。而在1962 年的时候这一部分投资由于大盘的下跌而遭受了惨重的损失。那时我们是靠着我们在WORKOUTS 和CONTROLS 上面的投资才使得我们取得了良好的业绩。而今年我们的WORKOUTS 的表现比道琼斯要差,当然在上升的市场当中这是我们可以预计的情况。在上升的市场中,最好我们的全部投资都是一般普通股,而在下降市场中则最好全部都是WORKOUTS。虽然如此,我并不试图去猜测未来市场到底会是上升还是下降。我们认为我们的这三种投资标的长期而言都会产生令人满意的利润,所不同的只是在短期而言它们的表现会随着大盘的表现而有所不同而已。我们认为去测量大盘的波动情况并试图预测其未来走势的做为在长期而言是很愚蠢的做法,所以我们不会试图依据我们对大盘未来走势的判断来猜测我们这三种投资中的哪一种会在未来有最好的表现。

其它投资公司的表现与我们合伙企业的表现

从1957 年到1963 年6 月30 日,道琼斯指数上涨了77.8%,而几大投资公司的表现都没有能够超越大盘。而我们的合伙企业取得了355.8%的收益率,有限合伙人取得了252.9%的收益率。

1964 年1 月18 日

1963 年的表现

1963 年对我们而言是一个好年景,我们在这一年的收益率为38.7%。上述的收益率并不是造成我得出好年景结论的原因。是不是好年景关键要看我们是否跑赢了大盘。如果我们收益率是负的20%而大盘是负的30%,我仍然会认为这是一个好年景。

运营方式

在开头我总是要发展出一段文字上的精神分裂症。一方面我知道许多合伙人希望我详细介绍一下我们的生意情况,而另一方面我也知道有不少的合伙人对我的喋喋不休感到烦躁,希望我能够少说多干。

为了同时满足上述两种合伙人的需要,我决定只在这里简单地把我们的三种不同性质的投资标的介绍一下,想了解详细情况的人可以看看附录中的具体例子。

我们的三种性质的投资其实从长期来看在收益率上应该不会有太大的不同。最终我们都希望在10 到15 年的时间段内,任何一种投资都可以取得在年复合增长率上战胜道琼斯指数约10%,这也是我们的目标。

之后分别介绍了三种投资(之前的信已经写过,这里不再累述)。对于控制公司的投资方式而言,我们不会纯粹为了要主动而主动。但是在需要我们主动采取措施来使得我们的资金运用达到最佳状态中,我们将毫不犹豫地采取行动。

合适的买入需要时间。在有必要的情况下,我们可以需要加强买入公司的管理水平,重新分配其资金,然后取得令人满意的销售业绩或促成某项合并。而上述的这些事项可能要花上好几年的时间才可以完成。这也就是对于取得控制权的投资而言,往往需要花费我们较长的一段时间才能看到利润。也正是因为如此,在买入的时候,我们需要一个宽大的安全边际,否则我们宁愿错过一些“机会”。

取得控制权的投资在刚开始的时候往往受大盘的波动影响,而在之后则会有独立于大盘的表现,最后的结果是比WORKOUTS 相对大盘的独立性还要高。

在目前的情况下, GENERAL 的投资占了最大的比例, 其次分别是WORKOUTS 和CONTROLS。

附言1:

TEXAS NATIONAL PETROLEUM这是一个我们的WORKOUTS,是一个石油及天然气的生产商。

TNP 是一个相对较小的石油及天然气生产商,数年来我对它大概有了一定的了解。

在1962 年年初我听到有关于它将卖给Union Oil of California 的传闻。我从来不会介入这种谣言,虽然如果谣言成真,则在早期介入无疑将可以得到更大的利润。

在1962 年4 月初,相关交易被正式宣布。TNP 持有三种非常不错的证券。

1)利率为6.5%的债券(总值6.5 百万),我们购买了约26.4 万美元;

2)总值3.7 百万的普通股,其中40%为管理层持有。估计卖出后每股将可以获得7.42 美元。

我们在6 个月中(从宣布交易到股票停止上市)购买了6.4 万股股票。

3)65 万份可以以3.5 元的价格购买普通股的权证。我们在六个月中购买了8.32 万份,占全部权证的13%。

该项交易被管理层否决的可能性为零,因为该交易就是管理层商谈的结果。而且最终的价格也不错。

药膏中唯一的苍蝇是关于遵从必要的税收裁决的问题。Union Oil 是使用standard ABCproduction payment method 作为其资金渠道的。The university of southern California 是production payment holder。由于The university of southern California 的慈善机构身份,导致在资金的偿付上有所拖延。

上述情况给美国国内收入署(TNP)造成了新的麻烦。虽然如此,我们确信USC 是愿意放弃起慈善机构的身份的,在把所有的钱从银行借到手以后,他们仍然可以得到满意的利润。这导致了交易的延期,但是并未威胁到交易本身。

当我们在4 月23 日及24 日与公司沟通时,他们预计公司的结算将在8、9 月间进行。在五月底举行的股东会中,公司表示结算将在9 月1 日实施。

在随后的几个月中,我们与公司的管理层进行了电话交流,具体内容摘要如下:

6 月18 日,公司秘书表示:Union 被告知对其有利的IRS 裁决已经制定出来了,但是尚需要更多的IRS 人员审议。裁决仍然有望在7 月做出。

在7 月24 日,公司主席表示他预期IRS 的裁决会在“下周出做出”。

8 月13 日,公司财务告知我们TNP,Union Oil 和USC 的人都集中在华盛顿,试图推敲出一个裁决结果。

9 月18 日,公司财务告知我们“虽然IRS 表示裁决将在下周做出,但是截至目前尚未有明确的消息。”

公司预计其卖出的每股价格仍将为7.42 美元。

在9 月底我们收到了裁决结果。相关交易于10 月31 日终止。我们持有的债券在十一月十三日被偿付。之后我们将持有的权证转换成了股票,之后在1962 年12 月14 日收到了每股3.5美元;在1963 年2 月4 日收到了每股3.9 美元;在1963 年4 月24 日收到每股15 美分;我们还将会在未来的一到两年内收到每股4 美分的收益。考虑到我们一共有147,235 股,即便每股4 美分的收益也是可观的(3.5+3.9+0.15+0.04 = 7.59 > 7.42)。

以上是一次具有普遍意义的例子:(1)交易所需的时间超过了通常所需要的时间;(2)最后的股票偿付额比预计的额度略高一些。拜TNP 所赐,交易花费了更长的时间,我们也获得了一点额外的收益。

——在债券方面我们投资了$260,773,平均持有了约不到5 个月。我们获得了6.5%的利息收入和$14,446 的资本利得。这样算来,这一笔的WORKOUT 为我们带来了相当于20%的年收入。

附言2——DEMPSTER MILL MFG.

相关投资开始于1956 年。当时每股售价为$18,而每股的净资产为$72,公司的流动资产(现金、应收账款和存货)减去所有的负债之后除以总股本的价值为$50。

在长达5 年的时间里,我们小笔小笔的买入该公司的股票,总的来说买入的均价在$16-25的范围内。到1961 年中期,我们约持有公司30%的股权,但是在1961 年的8、9 月份,我们开始在$30.25的价位大量买入,持股量占到了70%。

我们于是提拔其执行副总裁为总裁,看看情况是否能有所改善,然而情况依然不妙。

在1962年4 月23 日,我们请来了HARRY BOTTLE (译者按:注意不是HARRY POTTER)做总裁。在HARRY 的帮助下,公司情况有了很大起色,我们得以在1963 年以平均每股$80 的价格把公司出售。

1957年巴菲特致股东的信:投资者对蓝筹股过于乐观

1958年巴菲特致股东的信:我们的业绩在熊市表现更好

1959年巴菲特致股东的信:我宁愿接受过度保守招致的惩罚

1960年巴菲特致股东的信:我为什么投桑伯恩地图公司

1961年巴菲特致股东的信:我们取得了45.9%的年收益

1962年巴菲特致股东的信:保证给予一定回报率的承诺都是放屁