本文是应朋友之邀,结合公司历年年报情况对“牧原股份”的梳理分析。本周抽空完成了这篇长文的写作,希望该文章能对各位已经持有或者打算持有公司股票的朋友做些参考。

以下的分析都是本人个人的观点,不构成投资建议

河南牧原食品股份有限公司于2014年01月17号在深交所上市,IPO发行不超过 7,068万股。经过近9年时间的发展,公司的总股本为53.22亿,总市值由之前的约60亿增长到目前的2583亿,9年时间增长了约43倍,可谓正宗的“大牛股”。

行业基本情况

需求端巨大

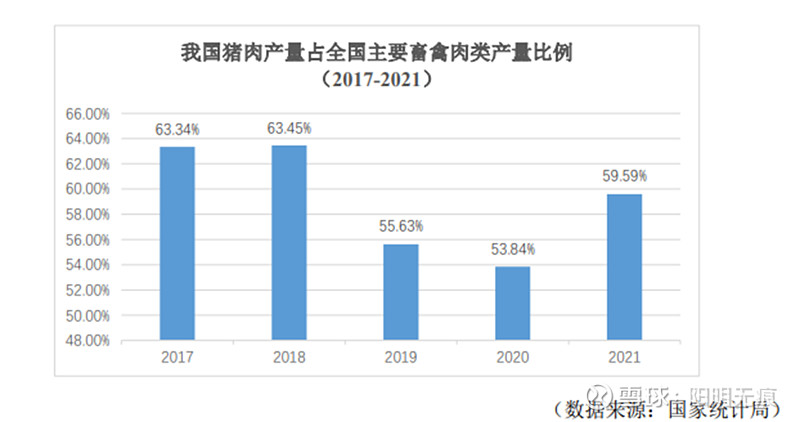

我国是全球最大的猪肉生产市场,也是全球最大的猪肉消费市场。根据经济合作与发展组织、美国农业部公布的数据, 我国猪肉消费量约占世界猪肉消费量的46%,中国人均猪肉消费量约为世界人均猪肉消费量的2倍。猪肉是国人最主要的动物蛋白来源,在我国肉类消费中长期处于主导地位。国家统计局 数据显示,2021年我国猪肉产量为5,296万吨,占主要畜禽肉类产量的59.59%。

根据以上内容也就不难获知,为什么2020年猪肉疯狂上涨的时候,猪价几乎天天要上头条的原因了。猪价的大起大落会带动CPI(居民消费指数)波动。与牛羊肉、鸡蛋等农副产品相比,猪肉在CPI中的权重相对较高,猪肉价格大幅波动对CPI影响较大。据国家统计局公布数据显示,今年前3个月,全国猪肉价格分别比上年同期下降41.6%、42.5%、41.4%,分别拉动CPI下降约0.96、0.95、0.83个百分点,可见“八戒”同学在居民日常生活中的比重了。这也是国家在生猪紧张的时候释放猪肉量到市场,而在下行的时候就会对猪肉进行储存的原因了。

此外,通过上面这段也能获知对于公司所处于的行业,需求端是巨大的,可以说是潜力无限的(与其他的禽类对比,能与之一较高下个人认为或许也只有“鸡蛋”能与之一战了),但是通过上图也可以知道,当价格高起的时候(猪肉占的比重下降了约5个点,以中国这样大的市场而言,下降5个点其实折算成吨数也是很吓人的数字了),大家还是会转向其他类禽类的,就比如在20年的时候,当猪价接近最高位45元左右的时候,阳明同学我就转向了牛肉了(花同样的价格何必不选择平时不舍得吃的牛肉,何乐而不为呢)。记住这点很重要,因为这会涉及到我们后面对营业收入的分析。

周期性明显

我国生猪养殖行业呈显周期性特征,生猪价格周期性波动明显,一般3-4年为一个周期。

生猪行业周期的发展路径一般为:首先是猪价上涨带动养殖户出现利润,随着利润的扩大,养殖户就会对生猪进行补栏,此外仔猪价格上涨,就能带动补栏量的上升,导致的结果就是供应也急剧增加,最后导致猪价的价格开始回落。猪价上涨到出现利润一般3个月左右时间,利润上涨到补栏量的增加也需要大概3个月左右时间,加上10-11个月左右的养育生产周期,1年半到2年左右上涨周期结束。下跌周期依次类推,推算下来这个循环时间就在3-4年。

2000年以来,全国生猪养殖业经历了如下波动周期:2002年至2006年、2006 年至2010年、2010年至2014年、2014年至2018年各为一个完整周期,大周期中也存在若干个小周期。2019年受猪周期、非洲猪瘟疫情等因素叠加影响,生猪出栏下降,猪价呈现前低后高的走势,全年均价同比涨幅较大。2020年,行业产能呈现逐步恢复趋势,但是因为前期产 能去化幅度较大,生猪仍处于供不应求的状态,生猪价格基本维持在较高的水平。2021年, 行业产能基本恢复,市场供应明显回升,生猪价格呈现回落态势。

供给端可控

生猪畜牧业除开生产设施外,按照成本划分主要有种猪和饲料两大类,因为我个人是从农村走出来,回想小时候自己家喂猪的场景,就是一个用砖墙堆砌起来的屋子,里面豢养着2-3头猪,然后就是用剩菜剩饭投喂就可以了,小时候非常喜欢因为知道这是自己零用钱的来源之一。但是仔猪和母猪(种猪)是从外面购买回来的,也就是说对于一般的养猪户来说种猪或者仔猪就是供给端了,为了让猪能够加快生长周期就要购买营养饲料进行投喂,因此饲料也是供给端之一了。

“牧原股份”2014年的招股书披露:公司在种猪完全能够自主生产,饲料方面也有成熟的配方进行自行生产。

1. 种猪:在种猪扩繁方面,公司建立曾祖代-祖代-父母代-商品代的扩繁体系,自行繁殖种猪及商品猪

2. 饲料:在饲料配方方面,本公司饲料配方采用先进的以营养素利用特定效率为基础的净能评估体系和真可消化氨基酸模式,精准衡量配方中有效蛋白质的含量,提高了饲料的消化利用率;

根据年报中所披露,饲料占总成本的近60%,而反倒是仔猪及育肥猪的成本非常低,这也说明公司的供给端中的种猪、仔猪和育肥猪完全可以自控,且成本上非常有优势。

通过对行业基本情况的梳理(需求端、供给端以及周期性)可知,公司所处的行业蓝图极大,猪肉占据了国人禽类消费的比例非常高,但是相对而言对价格也具有一定的敏感度。这个行业具有明显的周期性,营业利润或者说是毛利率会极大的受到行业周期性的影响。公司在供给端尤其是种猪这块具有完全可控的优势,这也是为什么营业成本中饲料占据约60%左右的原因所在。

分析完供给端和需求端之后,我们要看看公司的营业收入和净利润的质量了。主要基于公司的三大财务达标综合分析。

财报基本情况

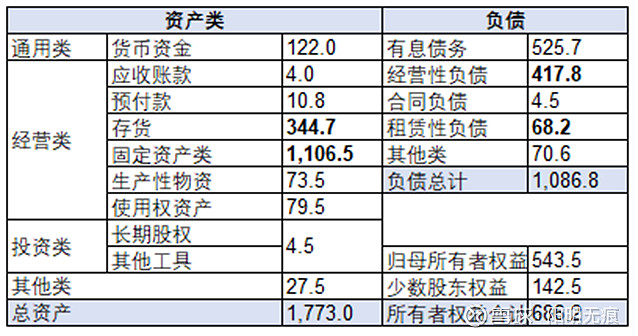

根据2021年年报,把资产负债表简化如下图所示,根据对净利润的贡献主要分为了经营类和投资类资产。投资类资产:合并之后公司的投资规模非常小,但这不意味着母公司对子公司的投资很小。根据母公司负债资产表中的对应项目可知,母公司对子公司的投资金额在760亿左右(长期股权投资+其他应收)的规模,想想公司的子/孙公司数值达到275家,对应着这样的规模也不足为奇了。但是因为这块主要是投资在子/孙公司上面,合并之后会净利润均已体现,且根据财务报表中所披露,这块2021年并没有产生任何的收益反而是产生了大概0.1亿左右的损失(全部是联营企业),因为金额涉及较小,这块就不再展开阐述。

通过上面整理简易化的2021年资产负债与2020年相比存在有以下发现:

1. 存货规模:达到344.7亿,比2020年增加了约135亿左右的规模,增加主要集中在生产性消耗物资项目当中(约增长97%),且在竞争对手都计提存货跌价计提的情况下,“牧原股份”却没有对存货进行计提。

因为存货按照财务核算上只要卖出去之后就是就转化为了营业成本(料+工+折旧等),下面的数据表明公司近年存货与营业成本相比,其上升速度较之营业成本具有明显上升的趋势。此外,均按照上年的销售水平速度计算的情况下,存货从2017年底的存货为41.9亿元,可以支撑公司卖上约7个月左右的时间,上升到了2021年344.7亿的存货可以支持约19个月的时间,这说明公司对存货的管理出现了一定的问题,对于我这样保守的人而言不是一个轻松的信号了。

而对存货计提减值损失,个人认为公司有放松监控损失的倾向。这也不是一个十分安全的信号。

1. 现金:货币类现金与去年相比减少20亿左右的规模,查阅年报可知,其他类的货币资金增加了约24亿,且没有进行过任何的附加说明,公司的其他类货币资金与公司的银行汇兑等资产数值接近,但是又不是受限制使用的资金,我个人如果看见类似这样的情况,就直接对此类资产打上一个问号了。

2. 固定资产:增加幅度也非常大,且占总资产约63%左右,大头是在建工程转入固定资产所导致的,根据目前公司具有275家的子/孙公司的规模,再结合母公司的长期股权投资规模可知,固定资产的上升在可以理解的范围之内,但是也需要对折旧政策进行综合考量。

3. 经营性负债:经营性负债约近418亿左右的规模,查阅竞争对手新希望、温氏股份等年报都具有类似的情况,尤其都存在数据巨大的其他应付款项,猜测可能是生猪行业的普遍经常情况。经营性负债例如各类应付在内的,各类应付等经营性负债不像有息债务有利息需求,可认为是随着公司自身业务的扩张而产生的,安全性相对而言可控,如果公司经营收入、利润质量高的话,反而是公司对上下游强势地位的体现途径之一(前提是质量高)核心利润。

看营收质量

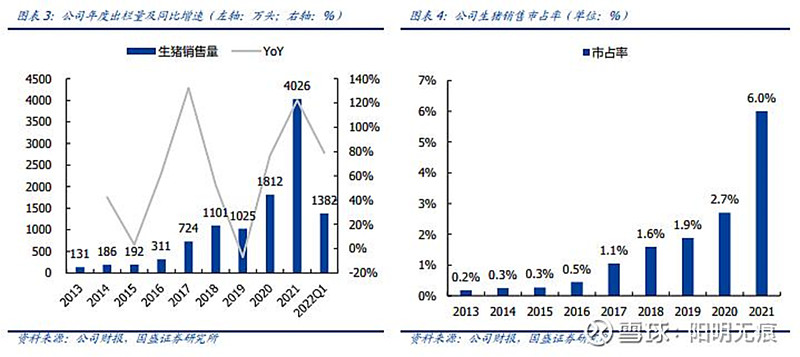

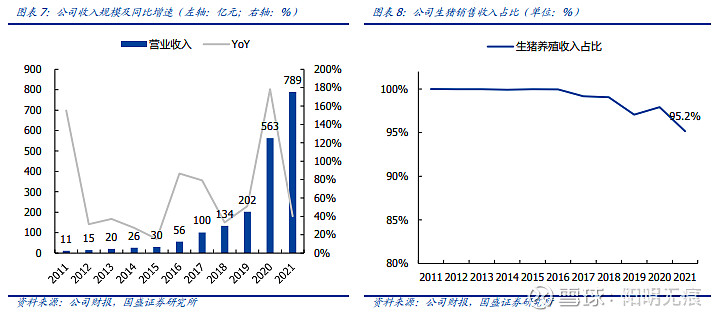

公司2021年全年生猪出栏量公司去年生猪出栏量总计4023.6万头,几乎占了整体行业的45%,可谓行业的绝对龙头企业,其次分别是温氏股份的1321万头和新希望的998万头。总计营收约788.9亿元,出栏量和总营收均创出了历史新高,可以说是个里程碑的一年,通过2021年坐稳了全球猪企业的王座。

通过下面的图可知,在2021年全年猪价或者市场周期下行的时候,公司的营业收入上升的主要来源是通过扩大出栏量而抢占市场份额而来的。但是考虑到生猪行业的特性,生猪企业不会像其他的诸如可以通过加强品牌建设而提升售价的能力,国人不会因为这个猪是牧原生产的而那只猪是新希望生产的付出不同的价格,转而言之一句话,这个行业不会因为品牌而驱动价格上升。

且养殖行业还不像具有规模生产成本的企业,只要有销路的情况下,加大生产量可以降低单位产品的成本,因为仔猪自从被繁衍出来之后,后续就是需要固定的饲料等让其正常生长,出生后的单位成本几乎可以认为是固定的。此外,如果母猪能够加大产量,但个人理解下来即使加大产量,后期的饲料费用等是固定的,所以畜牧业一般不存在说有明显的规模成本优势。

问询函中关于为何在生猪价格下行的时候继续加大出栏量的问题,个人猜测一方面是市场需求端的放大,毕竟当猪价处于下行的时候,会刺激更多的人选择消费猪肉而不是鸡肉或者鸭肉,另外一方面可能是因为2021年储备了数量足够大的存货(回忆下生产性消耗物资的数据约271亿),而商品猪的生长周期为10-11个月,这些仔猪、育肥猪可不会停止生长,既然长大了,不买还要占据仓库以及需要额外的成本养着,索性就加大出栏量,这样的假设前提是2个,一个是存货货真价实,一个就是生猪不出栏的成本要高于出售成本。

综上所述:在周期下行的时候,尤其是销售价格低于生产成本时,通过扩大出栏量出栏量来抢占市场从而获取的营业收入质量并不高。

看利润质量及自由现金流

如上所说,存货一旦卖出去之后就是营业成本,因此我们再结合公司的主营业务和净现金流量进行考察下公司的利润质量情况如何。下面的表格是根据公司年报数据汇总而来。

此外,根据报道,国内养殖利润水平一般用猪粮比表示,猪粮比和生猪养殖利润的正相关度高达90%。从猪粮比走势与生猪价格走势对比我们可以看到两者基本是一致,说明养殖利润受到生猪价格变化的直接影响,当然原料对于养猪的盈利水平亦有影响,但关键还是生猪自身价格走势。在猪量比下降的时候,公司未来的盈利水平肯定会受到很大程度的影响。

根据近几年的应收账款规模可知,企业的回款均是正常的,虽然有些年份的净现金流小于或者略大于核心利润,说明公司确实有一定的净利润产生,但是通过查阅公司的合并利润表可知,公司2021年/2020年的自由现金流约为-280亿/-250亿左右的规模,查阅早期年报都是为负。结合母公司对子公司的投资以及自由现金流的情况,这也验证了为什么公司要持续发行债券或者说借债的原因了。

综上所述:在猪量比下行的阶段,公司的毛利和净利润必定会受影响,此外公司虽然有一定的净利润,但是公司的自由现金流情况十分糟糕。

看风险

根据公司最新2021年财报中显示,其中有息债务(短期借款、长期借款、一年内到期的非流动负债以及应付债券)总计金额约526亿,约占总资产的30%(去年同期是25%),竞争对手新希望、正邦股份、温氏股份分别约为48%,50%及40%,从和竞争对手对比似乎还是对有息债务比例并不算高。

但是如果我们分析上述几家公司的总资产变化情况会发现,牧原股份去年的总资产增长率为45%,而其他几家分别为21%,-20%,和20%。正邦股份虽然总资产降低了20%,但是股东权益却增加了10个亿,是所有公司里面增加最多的。而牧原股份1773亿总资产中,股东权益却只增加了2个亿,其中约523亿左右都是通过借债而形成的(2021年总资产增加了约525亿),此外与公司2020年的水平比较,公司的有息债务规模有变大的趋势。

证监会问询函中的总资产负债率为61.30%,是包含了经营性负债例如各类应付在内的,各类应付等经营性负债不像有息债务有利息需求,可认为是随着公司自身业务的扩张而产生的,安全性相对而言可控,如果公司经营收入、利润质量高的话,反而是公司对上下游强势地位的体现途径之一(前提是质量高)。

此外,证监会提到的各类指标例如利息保障倍数等表征债务水平指标,都可以在网上查询然后根据利润表等中的数据进行核算,因为这款内容都是些公式计算,且相信我们证监会的专业人士的计算能力,在这里就不再进行重复计算了,但是我个人经常用的指标就是之前老唐(唐朝)所说的采用公司的现金类资产+应收票据(总计约84亿,而不是121亿,具体的原因是因为今天篇幅有限,会在后面的文章中进行说明)与有息债务进行下对比,通过上面的现金类/有息债务可知两者的比例为16%(有兴趣的朋友可以自己对比上面所提及的其他公司的比例),远远低于100%能够覆盖的理想位置。因此,这类企业不是我个人喜欢的(个人比较保守,因为而异)

此外,根据年报中所给的近22亿规模的利息,简单的把它与526亿的有息债务进行计算,可大概获知其整体的贷款利率约为4%,考虑到公司大量发行了一些债券,这个利率不算太高。

结论:财务安全性这块个人认为和同行业对比有息债务规模不算大,但是需要考虑的因素之一可能是2021年总资产升幅较大变化导致分母变大造成的,此外该债务与之前对比有放大的趋势;公司现金类资产不足以覆盖掉公司的有息债务

2022年营业预测

基于4月份出栏量所给出的销售数据、2021年全年的主营业收入以及商品猪价格,可以大致计算出2021年全年商品猪的平均价格区间在16-18元/KG之间(与新希望所披露的2021年下半年的价格在12-18元/KG有较大出入的可能原因是上半年的价格在高位区间所导致的),且出栏猪的重量在110-120KG左右。根据公司所披露的目标2022年全年的销售目标在5000~5600万头之间,以及目前商品猪价格大幅上涨的可能性不大的前提下,可以大致推算出2022年全年的营业额应该在862亿~966亿之间的范围。

估值

又到了所有分析的核心环节了,就是此时此刻的牧原股份能不能投或者说什么位置能投的问题了。

基于以上的分析,公司账面上的库存资产、关联交易以及2021年的总资产主要是增长借债而完成等情况较复杂,再结合目前受猪肉、原材料价格上涨以及公司再生产成本已经高于猪价的情况还再持续扩大的生猪的出栏量等情况,虽然能够大概预测2022年的营业收入范围,但是本人很难给与其2022年净利润的预估范围。就像我之前分析浙江龙盛的情况一样,牧原股份属于本人看不是十分懂的一家企业,因此也就很难给与一个估值建议了。

在此,对于牧原股份的分析先告一个段落了,也算是了却了一桩朋友所托了的事情了。

以上的分析都是本人的观点,不构成投资建议