很久没写专栏了。一直想写这家公司的,可惜拖延症发作,导致自己一直没有写,之前在公众号里面有提过这家公司,没想到没几天就涨这么多了,所以周末加个班写下 $电魂网络(SH603258)$ 这家公司吧。

做股票投资其实和赌博很像,要算清楚两样东西:赔率和概率。这两样东西如果都非常合适的话,那要干的就一件事情了——下重注。今天聊的这家公司就是赔率和概率都非常合适的。

先聊聊赔率吧:

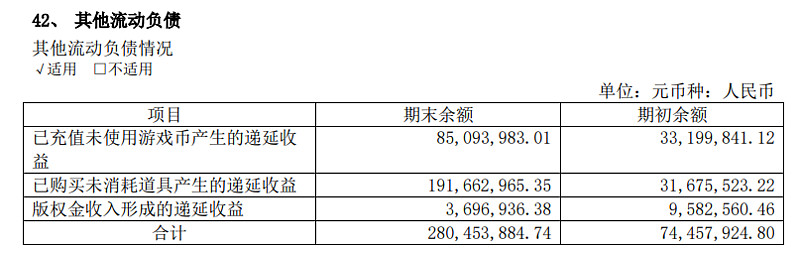

股价向下的空间非常有限:先算一算牌面有的东西。电魂目前市值105亿,一季报净现金16亿(4亿货币资金+12亿理财产品),无任何有息负债,扣掉现金公司企业价值是90亿。公司一季报里面有一项非常关键,其他流动负债3.56亿。这个会计科目是什么呢?年报里面给的解释是玩家提前充值的钱,其实这玩意基本就是税前利润。

一般玩家提前充值款在一年内确认为利润,所以预收款折算成税后利润(按照15%所得税率计算),基本就是3个亿的税后利润,再加上一季度1亿的利润,全年4亿的利润非常稳。公司扣现金后的企业价值90亿,即使新游戏不成功,现有报表数据推测也有4亿的利润,估值才22倍。而游戏行业今年平均估值都在25x以上,所以公司股价向下的空间非常有限。

股价向上弹性巨大:再算算未知的牌。公司今年有三款手游产品上线,一款《结神者-X2》,这款是二次元游戏,玩家氪金能力非常强。另外一款是《我的侠客》,腾讯独家代理的游戏,策划余晓亮,是腾讯之前的十大金牌策划之一,成功的话流水也非常夸张。还有一款元能失控。游戏行业爆发力非常强,一款游戏可以吃十几年,吉比特靠《问道》一年有10亿利润体量,米哈游 靠《崩坏》有10亿左右利润体量,多益网络靠《神武》也有10亿利润体量。电魂网络今年有2款非常有希望爆的游戏,爆了一款,利润10个亿,爆了两款利润20亿,按照25X的估值测算,对应的市值分别为250亿和500亿,对应股价涨幅为136%和372%。就算不大成功,也能赚点小钱,公司股价也会涨。另外,二次元游戏是属于年轻玩家喜欢的游戏,未来成长性足,可以给高估值,所以《解神者-X2》这款游戏要是成了,估值也不会是25X,50-60X都有可能。

所以,我算下来,公司股价下行的幅度很小,甚至可以说没有,向上的弹性巨大,翻2-3倍的股价空间,所以赔率非常合适。

再聊聊成功的概率:

算概率的话就得看各款产品的情况了。公司今年总共三款手游产品:《我的侠客》、《解神者-X2》、《元能失控》,我个人判断《我的侠客》、和《解神者-X2》成功的概率比较高。

《我的侠客》:这款游戏是腾讯独家代理的游戏,腾讯发行能力肯定没话说,毕竟坐拥微信、手机QQ、应用宝流量渠道,所以发行上不用担心。那么产品质量呢?更是不用说了,taptap评分高达9.1分(10分满分),预约人数也高达26万。这款游戏昨天开始第六轮测试,预计后续还会有一轮付费测试,以及大规模公测,总测试次数8次,一般游戏测试次数才4次,说明公司对这款游戏的打磨非常用心。昨天测试涌入玩家过多,一致导致服务器崩溃了。至于商业化方面(是不是一款赚钱的游戏),我觉得一方面武侠类游戏玩家都30岁朝上的男性,都有一定的经济基础,付费能力没话说;另外一方面,这款游戏是余晓亮在梦三国之后亲自操刀做的第一款手游,余晓亮本人之前是腾讯的十大金牌策划,做了泡泡堂和QQ堂两款非常氪金的游戏,所以商业化方面我觉得也不用担心。

《解神者-X2》:这款游戏就更具惊喜了,是一款二次元游戏,数据比《我的侠客》还要好。《我的侠客》taptap预约数量是26万,《解神者》预约数量是60万,再加上b站40万的预约数量,总归100万,对于一款没有IP的新游戏,这个数字非常夸张了。另外,二次元游戏也是非常氪金的品类,最近几年出了多款流水非常高的二次元游戏,比如《永远的七日之都》、《碧蓝航线》、《FGO》、《崩坏系列》、《阴阳师》、《明日方舟》。二次元非常受年轻玩家的喜欢,是手游未来发展的方向,如果这款做成功了,不仅仅会有高利润,还有高估值。我自己打入这款游戏的群里,00后占比50%以上,而且非常活跃,经常1000+的信息。这款游戏爆发的概率也非常大。

算下来公司两款游戏成功的概率也很大。

赔率和概率都算清楚了,是不是就该下重注呢?哈哈哈。

公司本身也是资质挺好的一家游戏公司。

电魂是老的一代端游大厂,核心团队是从腾讯游戏出来的,创业搞了这家公司。之前靠风靡全国端游《梦三国》创业成功,可惜最近几年战略失误,没有抓住手游时代红利,导致最近几年业绩一直下滑。公司去年开始积极转型手游,业绩去年就开始反应了。

从报表来看,电魂也是家非常好的公司,账上16亿现金,没有任何金融负债。现金流非常优异,超过利润了。

文章结尾想祝福下公司,认真做游戏产品的公司不多,电魂算是一个。尤其是武侠题材的游戏,《我的侠客》这类游戏在其他游戏公司估计立项都没办法立,可是公司还是花很大精力在做这款游戏。游戏里还看到备受武侠爱好者熟悉的独立游戏开发者——半瓶神仙醋、汉家松鼠成功亲自授权个人定制角色。希望这款游戏能圆了包括我在内众多30岁中年大叔的武侠梦。

附上一段TAPTAP 上《我的侠客》制作人的话:

各位大侠好,这里是《我的侠客》制作组癫疯派的掌门人包子,也是新手村给你们快乐连环画的那个家伙。

自创立癫疯派以来,带着小师妹阿月,大师姐阿香,还有阿羿、阿刚等一众门生,跟大家一起在江湖中结伴闯荡,在这里要感谢每一位来捧场的侠客,愿意陪我们一起做这个武侠梦。

我本人是一个非常痴迷怀旧武侠游戏的玩家,不仅是传统的金群,古群,侠客这类游戏的粉丝,还是群侠传mod的死忠,苍龙,金x,金2,金3,书剑,黑山…我一直觉得很遗憾,目前的手游没有能够还原之前那种武侠感觉和氛围的作品。带着对江湖的向往和怀念,召集了身边几个金庸爱好者一起制作了目前这款产品《我的侠客》。虽然过程非常艰难,整个游戏创意到研发过程已经近3年,开始只有5个人的团队,大家一起经历了很多挫折的时刻,但还好目前都算是稳步前进中。

说到我们的产品《我的侠客》,可以说这个游戏模式的独特性是全网唯一的。它拥有一些目前玩过游戏的影子,但是进行了改良和组合,也独创了很多新的玩法,如果说到起源参考,那是一个二十年前的游戏,叫做:《侠客游之时空道标》,这也是《我的侠客》名字的来源,同时我还是第一代泥巴mud站长,开立了东方江湖,希望将二种感觉融合在一起,我觉得会是完美的结合,能将一个全新体验回馈给大家。

做一款还原真实江湖的武侠游戏,是我一直以来的梦想。当然身边有很多人会觉得不解,甚至很多玩家也会忍不住来问我,为什么在武侠题材泛滥的手游市场,继续硬着头皮死磕。说实话这个问题我和我们团队的小伙伴们在那些个艰难的时刻也曾经拷问过自己(此处省略无数辛酸泪…),最后的答案可能真的是因为“热爱”吧。每个人都有一个武侠梦,而我们现在正在圆梦。为大家,也为自己。希望这个游戏能给各位带来自由真实的江湖体验。如果有任何的想法和建议,也非常欢迎大家来找我一起探讨。

包子敬上