1、碳化硅简介:在半导体材料领域,第一代半导体是“硅”(Si),第二代半导体是“砷化镓”(GaAs),第代半导体又称“宽禁带半导体”,主要包括碳化硅(SiC)和氮化镓(GaN)等。从材料的角度说,未来发展方向必然是宽禁带半导体。禁带宽度决定了半导体在不同温度和电场下的导电性能,宽禁带半导体能够在更高的温度、电压和频率下运行,从而降低损耗、提高效率。可用于高温、高频、抗辐射及大功率器件,也是目前各国大力发展的新型半导体器件。碳化硅功率器件主要应用在大功率领域,如新能源汽车、光伏储能、轨道交通等领域,尤其是在车用领域。未来几年在车载电子器件、充电模块等应用将持续高速增长。尤其是电动汽车功率器件这块,随着电动汽车的电压系统从400V向800V高压平台架构发展,将会大大增加对碳化硅的市场需求。全域800V高压指的是整车800V高压,包括电池、电驱、电控、电源和压缩机等都支持800V高压运行。800V高压的主要特点:充电快、动力足、损耗低、续航长。因为在相同条件下,800V SiC功率器件的开关和导通损耗可以做到更低。比如,当把器件的开关频率从1万赫兹提高到4万赫兹时,SiC功率器件的损耗相对有限,是传统硅基IGBT损耗的1/3。因而最近几年新能源车企争相在SiC领域展开布局与定点合作。碳化硅在新能源车中的主要应用场景为主逆变器、车载充电器与 DC/DC变换器。在电动车800V高压平台架构上,传统IGBT电子器件已经无法承受800V乃至更高的电压接入,硅的绝缘性和散热性逐渐跟不上800V高压的发展。基于碳化硅的固有材料特性,SiCMOSFET具有高耐压、低导通电阻、耐高频、耐高温4大特性优势,因此业界选择用碳化硅器件SiC MOSFET替代了传统硅基半导体器件Si-IGBT。构建800V高压平台,碳化硅功率器件是关键。有业内人士表示,碳化硅取代硅基IGBT是不可逆的趋势,尤其是在800V充电架构之下,硅基IGBT已接近性能极限,很难满足主驱逆变器的技术需求。

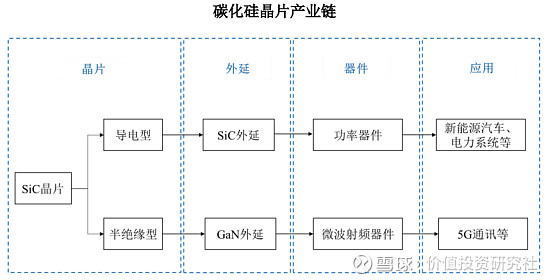

2、产业链:衬底是碳化硅产业链的核心环节。衬底与外延占据70%的碳化硅器件成本。受制于材料端的制备难度大,良率低,产能小,目前产业链的价值集中于衬底和外延部分,前端两部分占碳化硅器件成本的47%、23%,而后端的设计、制造、封测环节仅占30%。衬底是碳化硅产业链的核心环节,衬底行业的发展也是未来碳化硅产业降本、大规模产业化的主要驱动力。

3、行业供需:

1)、市场供应:2023上半年与碳化硅相关的扩产项目以及预期资本支出加起来总金额超上千亿元,扩产的内容主要围绕衬底、外延、器件等环节。但是由于碳化硅长晶周期长、难度大,材料特性决定了其无法像硅晶体一样快速扩产(扩产周期超过3年),且企业在长晶环节所面临的know how 及各种技术难点并非简单投钱就能解决。预计行业未来真实达产率有限。材料特性决定了碳化硅未来3~4年产能缺口大概率存在。根据三安光电在中国电动汽车百人会论坛上的分享,2025年6寸碳化硅晶圆保守情况下产能缺口将达到123万片,需要乐观情况下缺口将达到486万片。

2)、市场需求:

根据Omdia发布的《微控制器在汽车市场追踪报告》中预测,2023年全球新型电动汽车渗透率将达到17%,2027年渗透率将达到32%。我们以2026年为时间节点,假设2026年全球乘用车销量1亿辆,新能源车渗透率为30%,碳化硅在新能源车的渗透率为30%。则2026年电动汽车碳化硅晶圆的需求量为:3000万辆✖30%(碳化硅渗透率)/2(平均两辆车用一片)=450万片/年。在整个碳化硅应用领域中,碳化硅在汽车领域的应用占比约为65%。因此,碳化硅晶圆的总需求量:450/0.65=692万片/年。

方正证券预计,2026年全球SiC衬底有效产能为330万片,同年衬底需求量却有629万片,供需存在较大差距。由于碳化硅衬底材料制备难度大,扩产周期长,短期内行业仍将存在较大缺口。

4、天岳先进估值:

1)、公司简况:天岳先进专注于碳化硅单晶衬底的研发、生产和销售,当前公司的主要产品包括 2-6 英寸的半绝缘型衬底和导电型衬底,较早在国内实现了4英寸半绝缘型碳化硅衬底的产业化,同时完成了 6 英寸导电型碳化硅衬底的研发并开始小批量销售,当前在 8 英寸衬底方面研究进展顺利。上海临港工厂预计2023 年内投产,2026年全部达产后年产导电型碳化硅晶锭 2.6 万块,对应导电型碳化硅衬底年产能将超30万片。近年来天岳先进市占率大幅提升,在半绝缘型碳化硅衬底市场中市占率达30%,仅次于 Wolfspeed(美国科锐)、II-VI(高意集团),进入全球第一梯队。公司生产的碳化硅衬底是一种由碳和硅两种元素组成的化合物半导体单晶材料,具备禁带宽度大、 热导率高、临界击穿场强高、电子饱和漂移速率高等特点,可有效突破传统硅基半导体器件及其材料的物理极限,开发出更适应高压、高温、高功率、高频等条件的新一代半导体器件。全球宽禁带半导体材 料及器件正处于快速发展期,产品广泛应用于5G 通信、轨道交通、新能源汽车及充电桩、新能源、储能、大数据中心、工控等下游领域,应用领域非常广泛。

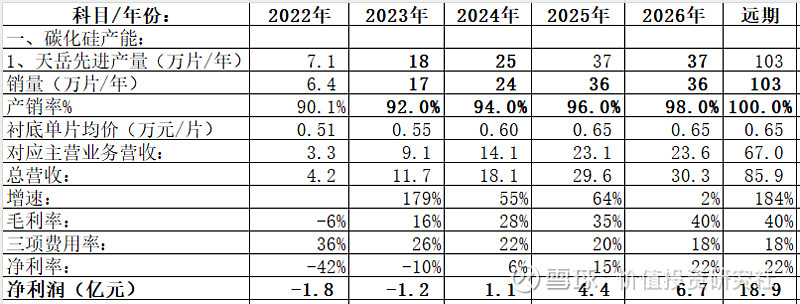

业绩下滑的原因:2022 年,受国内外经济形势变化及宏观不利因素影响,公司新建产能进度造成不利影响,公司积极调整现有济南工厂产能,逐步加大导电型衬底产能产量。在主要产品结构调整过程中,因产线、设备调整等导致临时性产能下滑,进而影响营业收入和综合毛利率等下降。同时公司为新建产能投产所招聘的人员数量较大,导致薪酬支出大幅上升,对净利润影响较大。公司目前已形成山东济南、山东济宁、上海临港碳化硅半导体材料生产基地,同时在日本设立研发及销售中心, 积极开拓海外市场。上海临港工厂实现产品交付,将早于原规划的26年达产年产能30万片,并已将总产能规划扩大至96万片,远期公司年产能将超100万片。

2)、公司估值:

a)、2026年时间节点估值:根据行业特性、供需情况,以及公司的已经建立的竞争优势,天岳在2026年净利润预计将达到6.7亿元,给予30倍PE,则公司估值为201亿元。

b)、远期估值:如果公司103万片产能全部投产,公司净利润有望达到18.9亿元,给予25倍PE,则公司估值为473亿元。

(原创不易,欢迎点赞)

以上纯属个人看法,不代表投资建议!

利益声明:本人未持有天岳先进,但不排除以后择机建仓!