五大国有银行2015年半年报大PK请参见新浪博客:

网页链接

包括统一更新所有指标的合计趋势,同比增幅趋势,各指标同比,环比,较年初的比较等数据大全)

以下仅为简单图解!

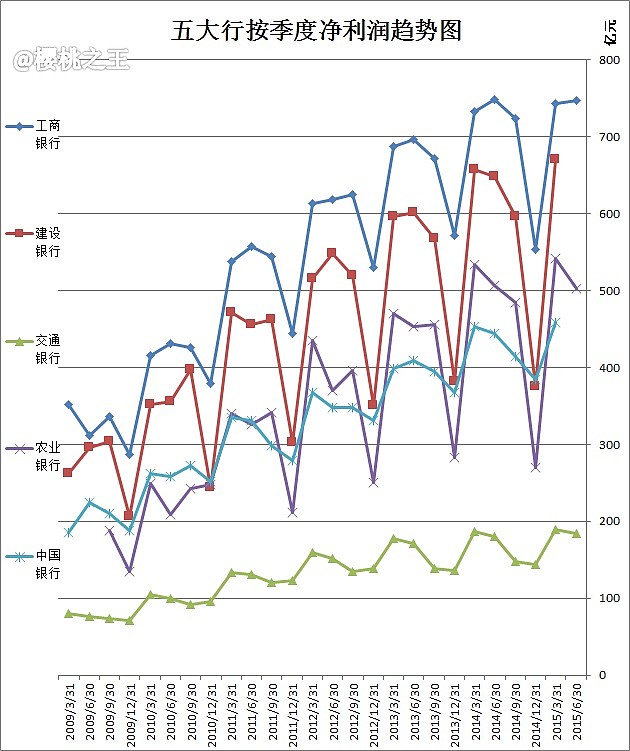

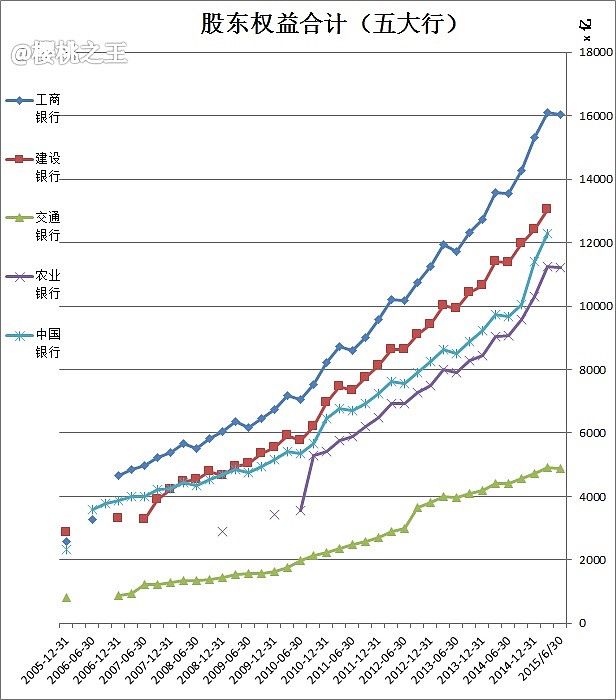

下面图解各重要指标:抱歉,天色已晚,我下面的就只上图了。。。

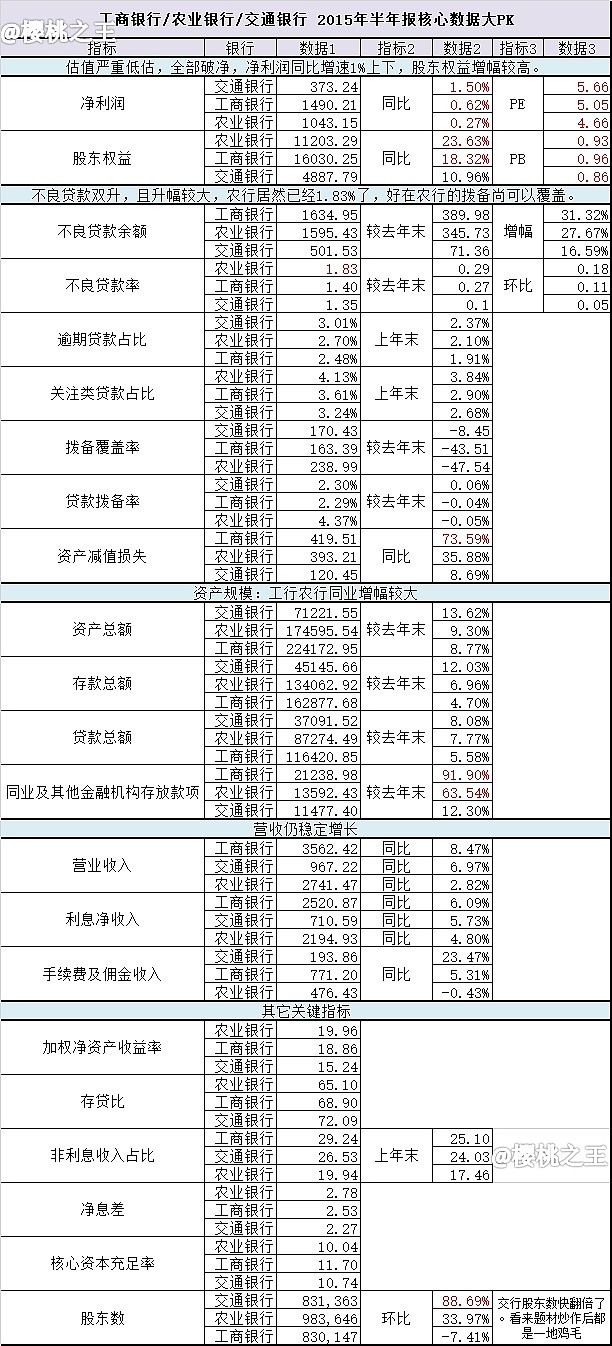

净利润

股东权益

银行股的净利润增速虽然不高,但股东权益增幅还是很高的。得益于银行股的高净资产收益率。

由于二季度派2014年的股息,所以股东权益均有所下降。

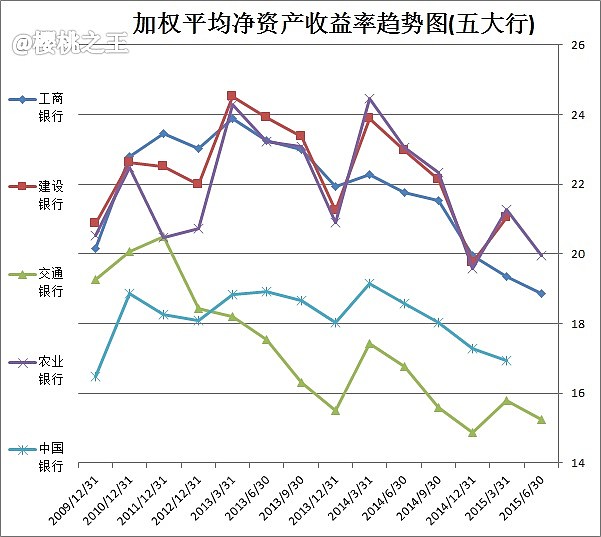

加权净资产收益率:(年化)

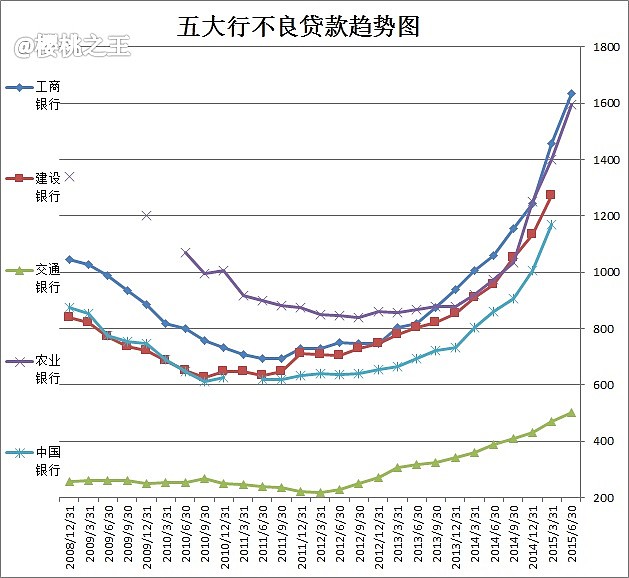

不良贷款:

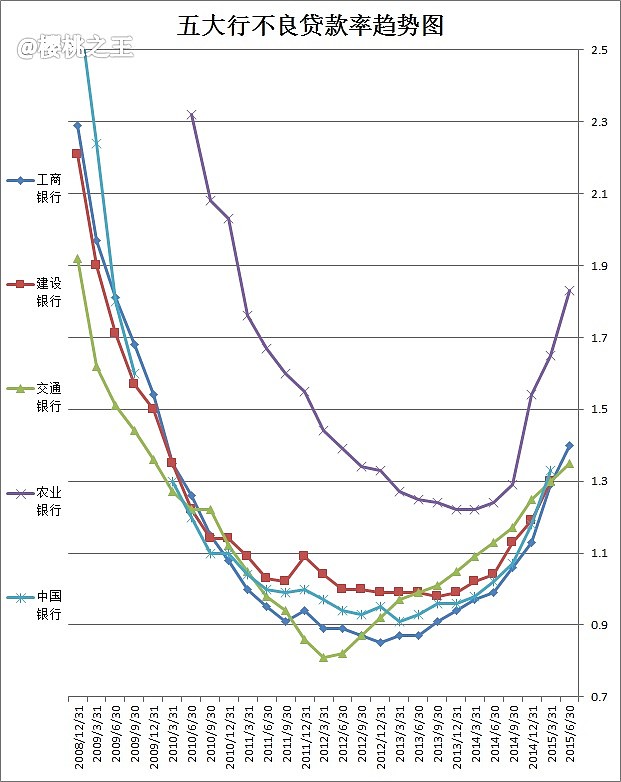

不良贷款率:

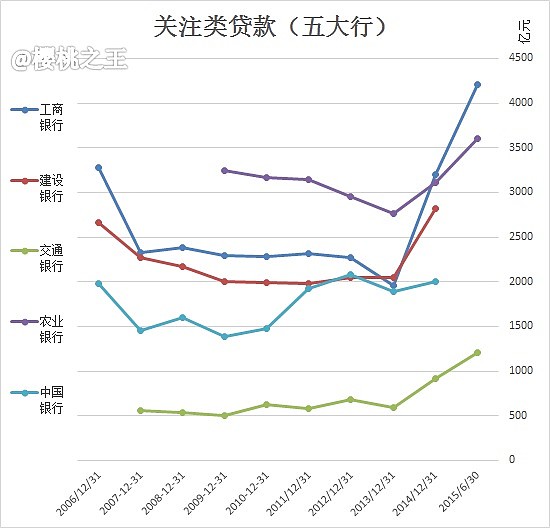

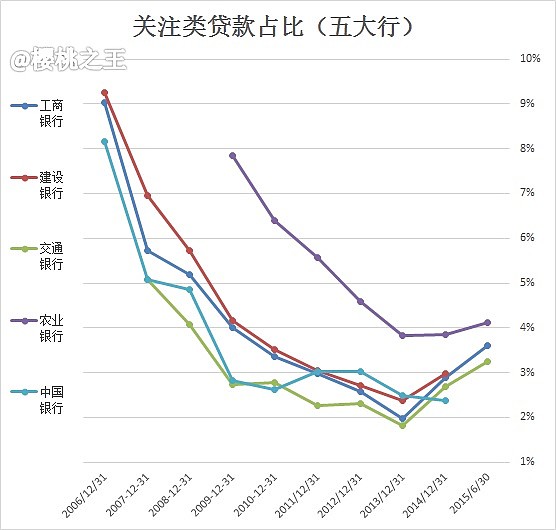

关注类贷款

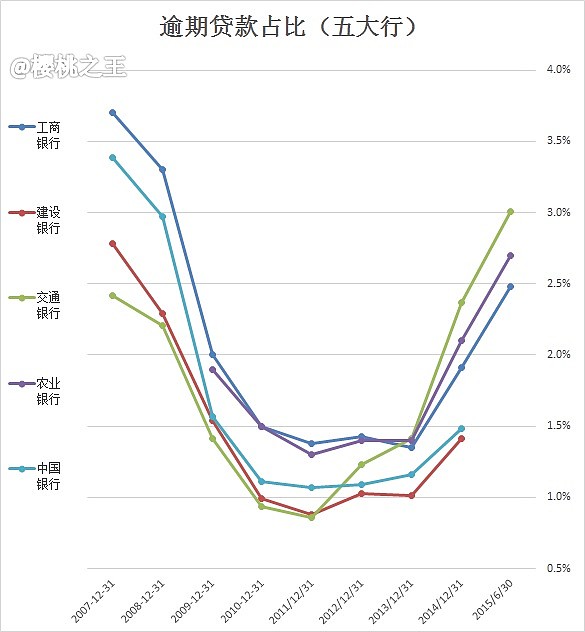

逾期贷款

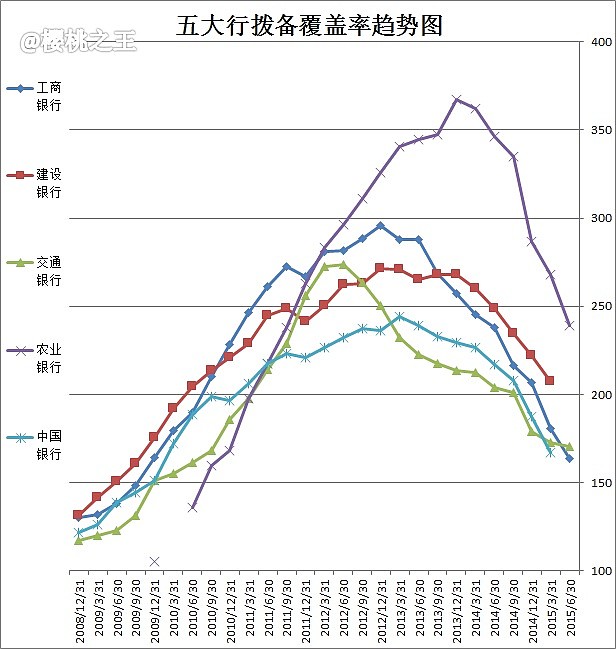

拨备覆盖率

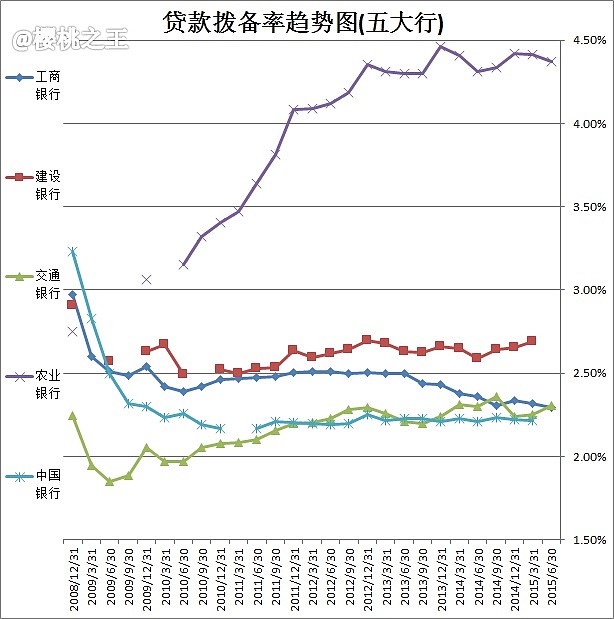

贷款拨备率

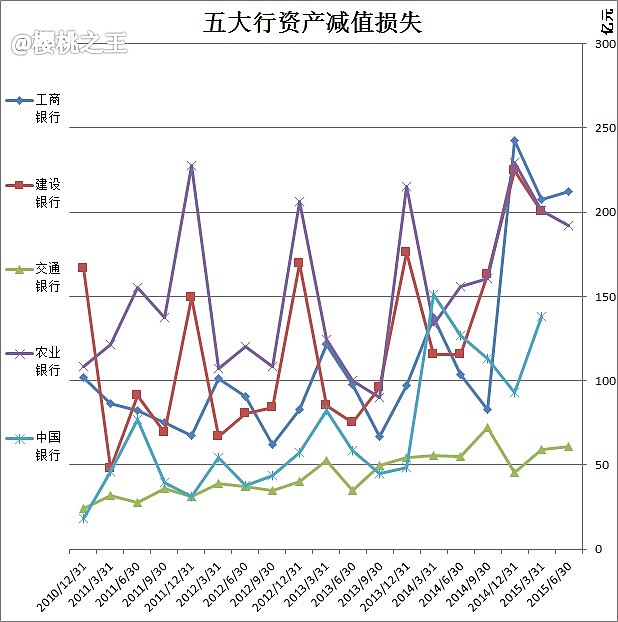

资产减值损失:

总资产

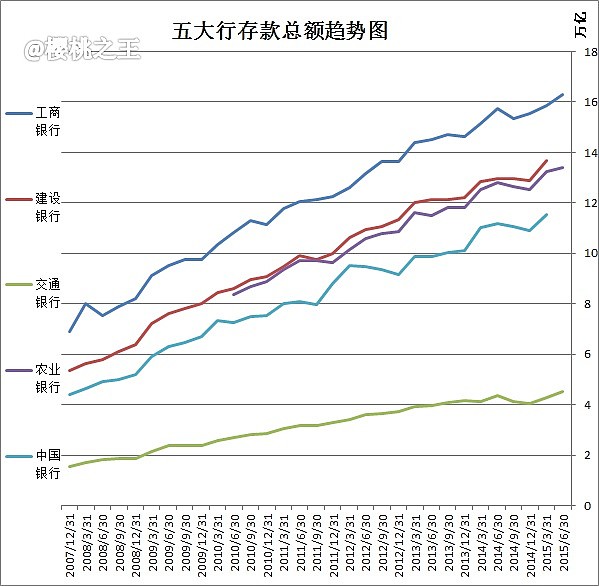

存款总额

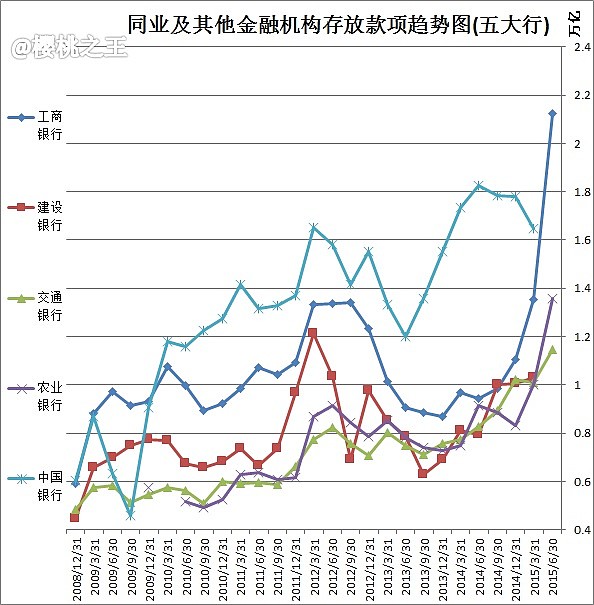

同业及其他金融机构存放款项

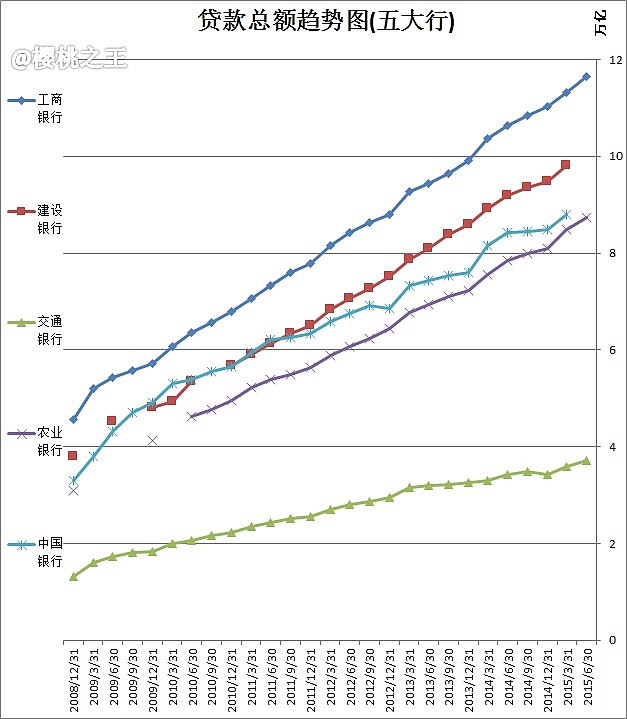

贷款总额

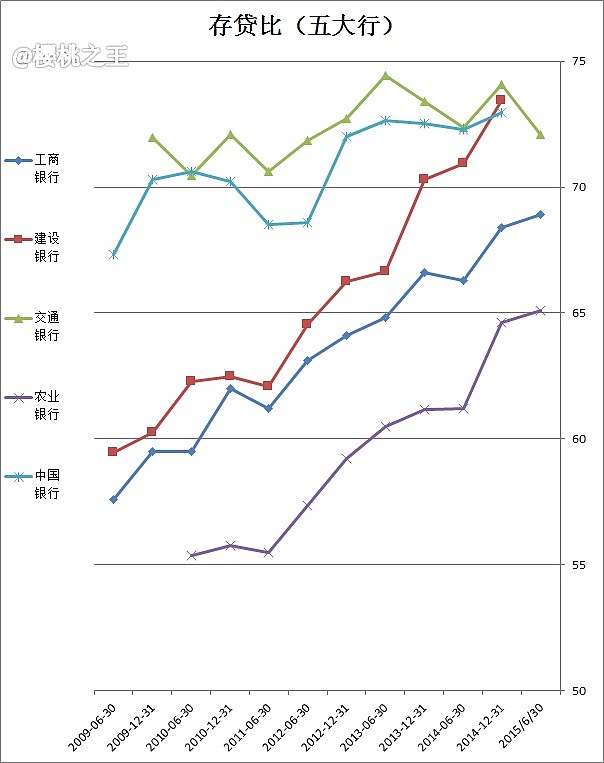

存贷比

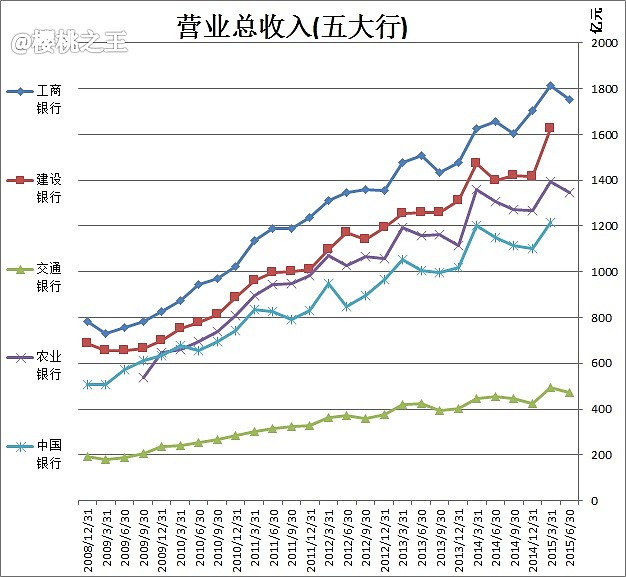

营业收入

(下图为单个季度数值)

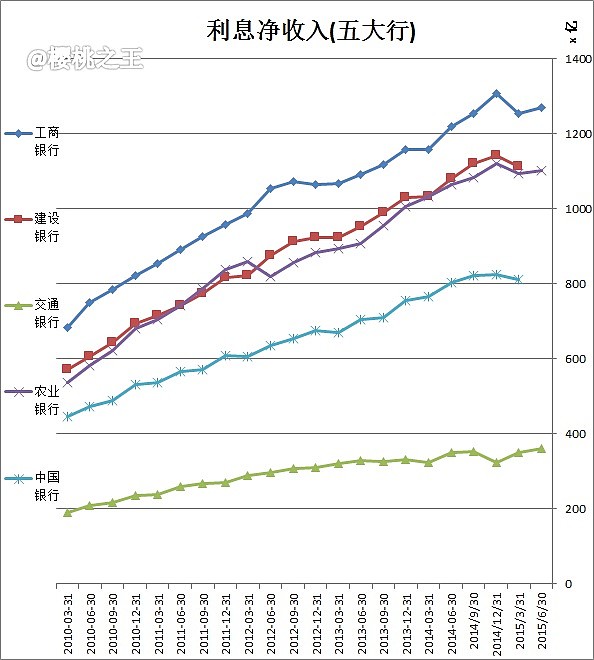

利息净收入

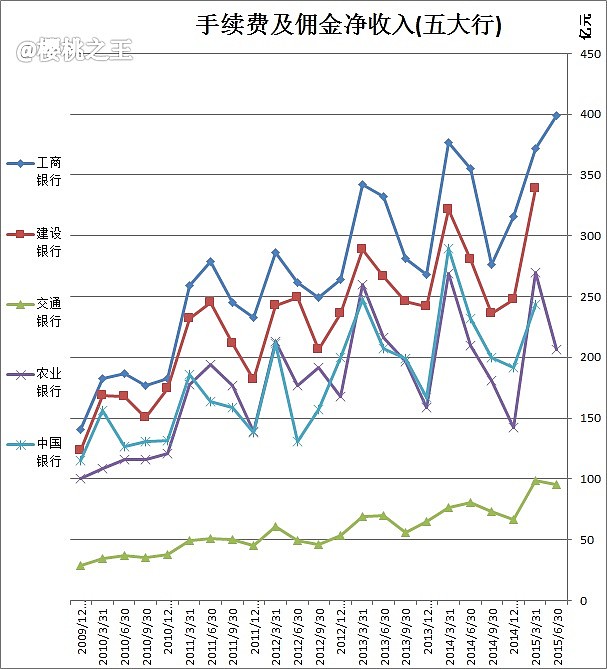

手续费及佣金收入

(下图为单个季度数值)

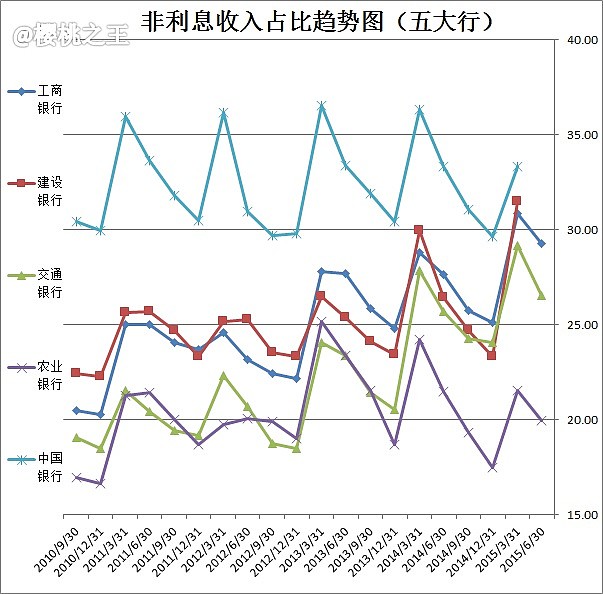

非利息收入占比

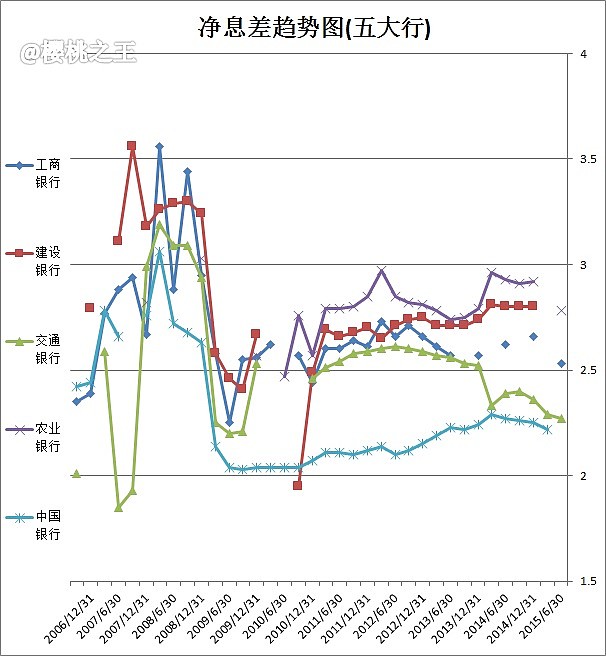

净息差

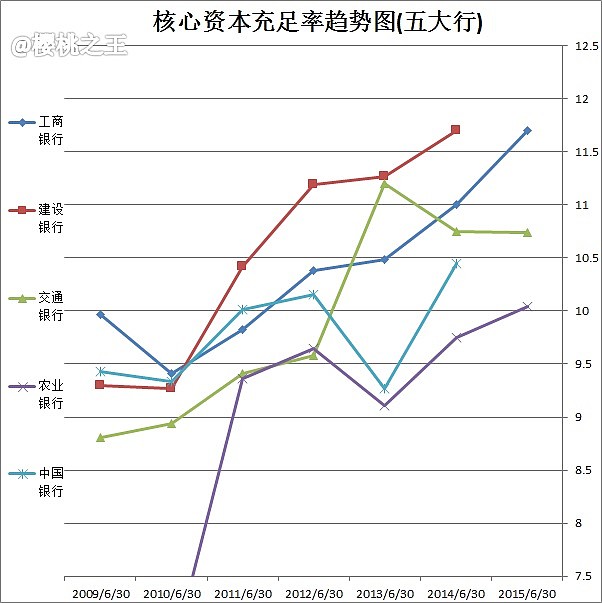

核心资本充足率

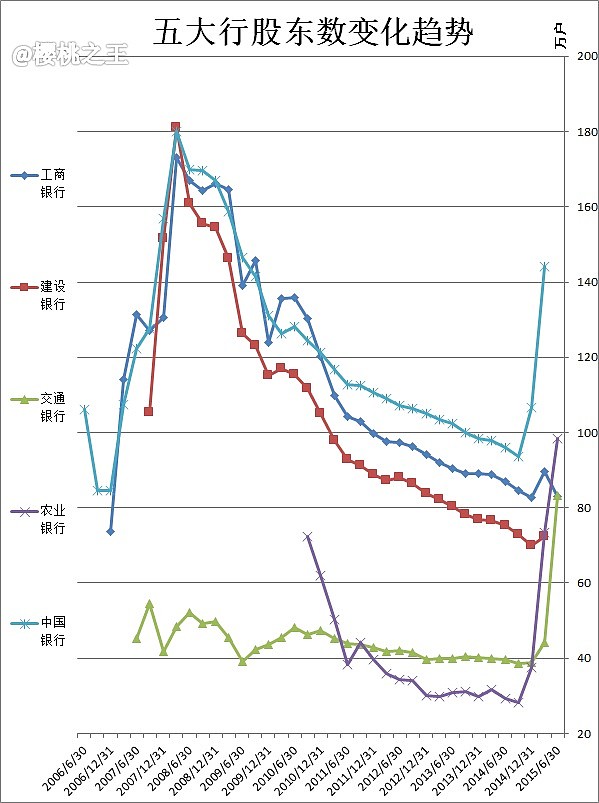

股东数

交行股东数单季度环比大幅增加了88.69%。

$工商银行(SH601398)$

$农业银行(SH601288)$

$交通银行(SH601328)$

抄送:

$民生银行(SH600016)$ $招商银行(SH600036)$ $兴业银行(SH601166)$

$浦发银行(SH600000)$ $中信银行(SH601998)$ $建设银行(SH601939)$

$中国银行(SH601988)$