![[俏皮]](//assets.imedao.com/ugc/images/face/emoji_04_cool.png?v=1 "[俏皮]") 中报没有审计,无良公司就喜欢浑水摸鱼,对,说的就是美的

中报没有审计,无良公司就喜欢浑水摸鱼,对,说的就是美的

首先说一下我认为最核心的数据,现金+准现金

格力是1211(现金)+430(银票)+243(理财)=1884亿

美的是358+265+754=1377

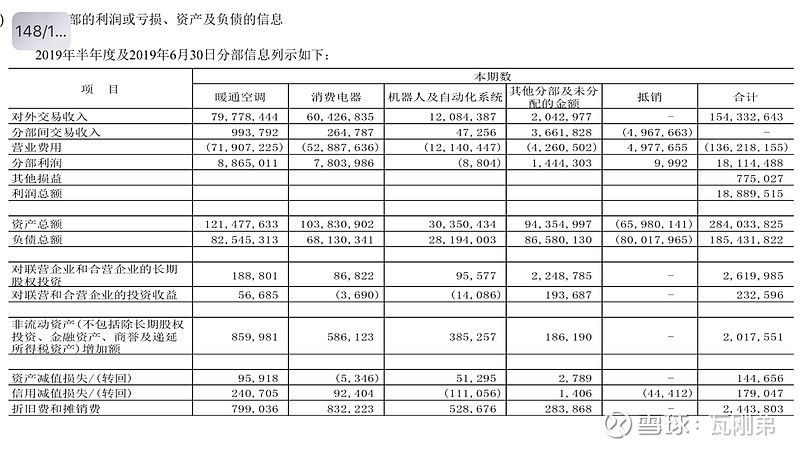

这里面差了500亿。美的这几年的累计净利润跟格力差距在100亿左右,但实际怎么差这么多呢?答案就是400亿买了库卡 ![[大笑]](//assets.imedao.com/ugc/images/face/emoji_02_laughing.png?v=1 "[大笑]")

那么问题来了,库卡现在怎么样呢?

库卡上半年亏损880万,恭喜美的买了个亏钱宝贝。

那么那么,更严重的问题来了,亏损了为什也没有进行商誉减值?

为什么不减值?

为什么不减值?

为什么不减值?

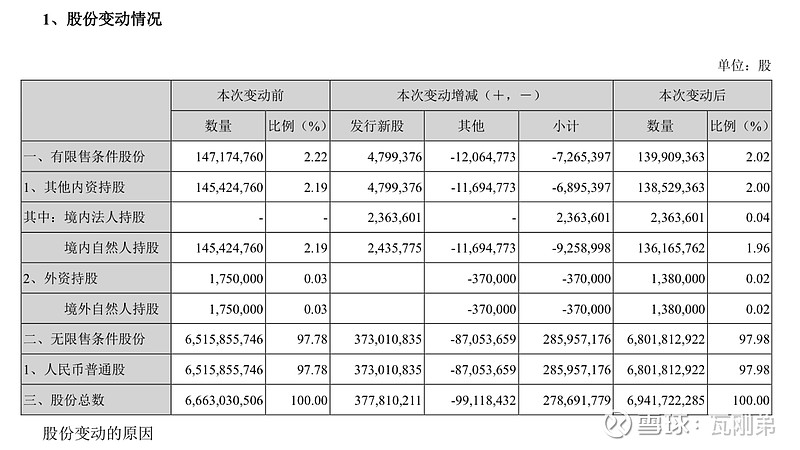

第二件事,就是鲸吞小天鹅。

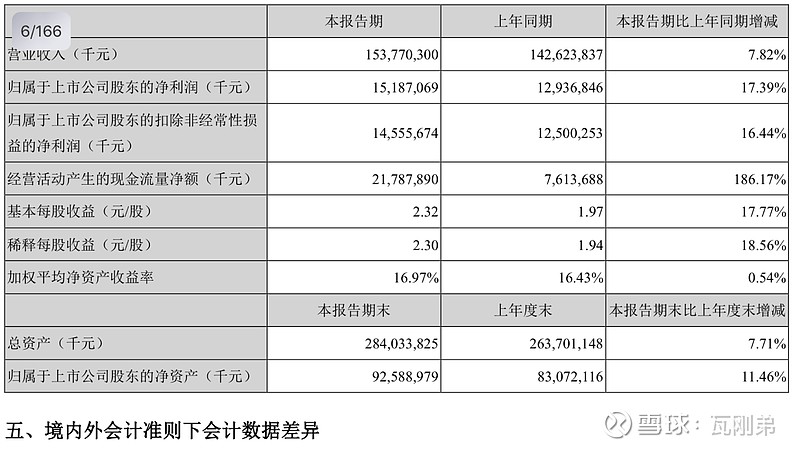

吞下之前美的持股51%,小天鹅18年中报净利润9亿,也就是说,追溯18年中报的美的归母净利润是129.4+9*0.5=133.9,那么今年的增长率就是151.9/133.9-1=13.44%

而美的自己的披露的数据是17.39%,呵呵。毕竟没有审计,虚增一些增长率又如何,又不是第一次做了,是吧 ![[笑]](//assets.imedao.com/ugc/images/face/emoji_01_smile.png?v=1 "[笑]")

增长率少了1/4,想想还有3/4的增长率是自己的,还是比格力高不少,看到这里,估计很多美的投资者都是这种美滋滋的心态。

但是,我仍然要但是一下,这些利润归属全部股东,而股东多了,你的每股收益增长不如总利润增长!

继续上图。

6.21完成合并,踩在6.30之前,美的的求生欲可见一斑

根据最终的股份数,美的的真实每股收益是151.9/69.41=2.19,对比去年同期的1.97,仅仅增长11.16%!

那么,美的自己报的数据是多少呢?继续看下图。

分别是2.32和17.77%。

2.32怎么来的呢?很简单,151.9/66=2.3,我实在不知道美的为什么拿66亿股本算?这既不是合并小天鹅前的66.63,更不是合并后的69.41。估计就是为了虚增每股收益故意取个四舍五入66亿吧。

总结一下,①库卡亏损却不减值,②虚增每股收益。中报不审计,就给了这种公司各种操纵手段。美的也不是一次两次这样了,去年的研发费用资本化披露就有问题,美化报表昭然若揭,今年没有收敛继续变本加厉,可见其压力越来越大。内生发展动力基本没有,只能不断并购,之前还能买个库卡,现在没得买了只能买小天鹅这种货色凑数。

我估计又有人说,即使按照我算的每股收益增长率11.16%也是高于格力的9.7%,美的也是格力好,我只能继续呵呵。美的上半年历来是业绩大头,下半年需要审计就立马原形毕露,而格力的上半年并不是业绩大头,大头在下半年,也就是说,格力的中等马并不输于美的的上等马。美的上半年降价了,格力还没有降,下半年新冷年开盘,格力肯定要打价格战,美的拿什么打?上半年喊打喊杀,产业在线增长20%,格力下跌,结果一看,美的空调营收和净利润增长率都是个位数,吃奶的劲都使了,就这业绩,呵呵。

下半年美的等着挨打吧,就这样。

$格力电器(SZ000651)$ $美的集团(SZ000333)$

全部讨论

我本来好少评论的,看到这样的黑嘴文章,实在忍不住!请问你有美的的股票吗?A股有多少股票够美的好?

中期有会计师事务所预审,只是没有出审计报告,再说向证券市场披露财报,绝对少不了事务所的人

还有我前面两个问题也回答跟清楚,第一个和第二个学过点中级会计的都应该知道,不难,你都错了,不说了,为什么不想想到底错没

我给解释下吧,持有格力和美的。

第一个商誉减值这东西,按会计来讲,你要预期未来现金流量现值或公允价值减处置费用后的净额低于合并下账面才有必要。这块老师傅很能解释,人家认为以后收益会正啊,也没话说,因为很多企业开始都是亏损的,而且亏得不多,后面的确可以盈利,所以不减值。

第二个小天鹅,去年中报的归母公司净利润本身就是扣掉了小天鹅的少数股东损益9亿利润后才变成129.37亿的,下图也能看出来。净利润—少数股东损益=归母公司净利润,所以没错的,你不用再重复加9*0.5。

关于2019年每股收益跟你计算有出入,我的理解是这样。

因为公司正在集中回购。而回购的这一部分股票目前并没有注销,等回购完成才能注销。而这一部分股票是不是不能够参加分红的?如果是这样的话,就能够解释了。

我相信美的这样的大公司不会犯这样的低级错误。

最喜欢认真的人。我来谈谈我的看法。

首先第1条,2019年上半年机器人公司的日子都不好过,其他三大机器人公司下降的更厉害,库卡算经营的不错的了。

第2条,2018年半年报129亿利润已经算过小天鹅那5亿的利润了。你再次加5亿的利润,当然算不出正确的结果。

其他的等我再看看。

首先申明我美的集团和格力电器都有持仓。二家公司我都喜欢。

首先你在各自的报表提取的现金和准现金,还是不全面。抬高了格力!

应该美的是1113.54亿=358.9亿货币资金+754.64亿其它流动资金。

格力是1454.3亿=1211亿货币资金+243.3亿其它流动资金。

把所有的应收账款打包转卖给银行,让银行去要账,有点不道德,不是一个长久超级大公司的作为(格力的分红是大家歌颂得)。美的的应收票据和应收账款合计380.77亿,格力合计540.08亿(其中430.38打包给银行);

美的的应付票据和应付账款合计682.78亿,格力合计792.42亿。都是很强势的公司。

第二点,库卡的成还是败留给时间来证明吧!保留意见。中国平安当年也出过一次大错但不影响一个伟大的公司估值和成长。

第三点小天鹅的合并报表有点小孩子过家家了。但是想起了一件事情来。希望格力粉每人买点海立帮格力完成一个小目标更有意义。

时间差不多了!我有种感觉格力在会计准则合理的条件内刻意做大营收入。

感觉很多格力股民整天怼天怼地怼空气,很不安份,美的投资者就很淡定。

我最佩服格力粉的乐观。明明自己财报难看的一笔,还能假装没事,还有人说负增长也不怕 然后美的一发财报, 比格力好看太多,又开始各种酸。 什么美的没减值商誉啊、打价格战啊,什么我大格力下半年发力啊, 反正就是东拼西凑, 最后一算还是比格力强