![]() 中报没有审计,无良公司就喜欢浑水摸鱼,对,说的就是美的

中报没有审计,无良公司就喜欢浑水摸鱼,对,说的就是美的 ![]()

首先说一下我认为最核心的数据,现金+准现金

格力是1211(现金)+430(银票)+243(理财)=1884亿

美的是358+265+754=1377

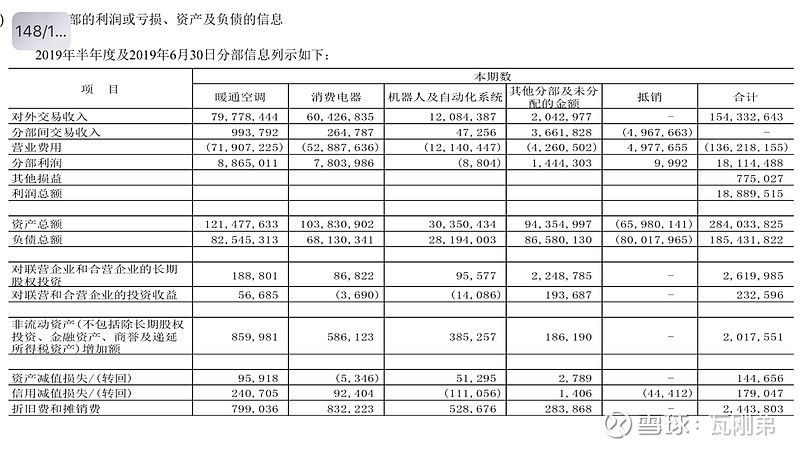

这里面差了500亿。美的这几年的累计净利润跟格力差距在100亿左右,但实际怎么差这么多呢?答案就是400亿买了库卡 ![]()

那么问题来了,库卡现在怎么样呢?

库卡上半年亏损880万,恭喜美的买了个亏钱宝贝。

那么那么,更严重的问题来了,亏损了为什也没有进行商誉减值?

为什么不减值?

为什么不减值?

为什么不减值?

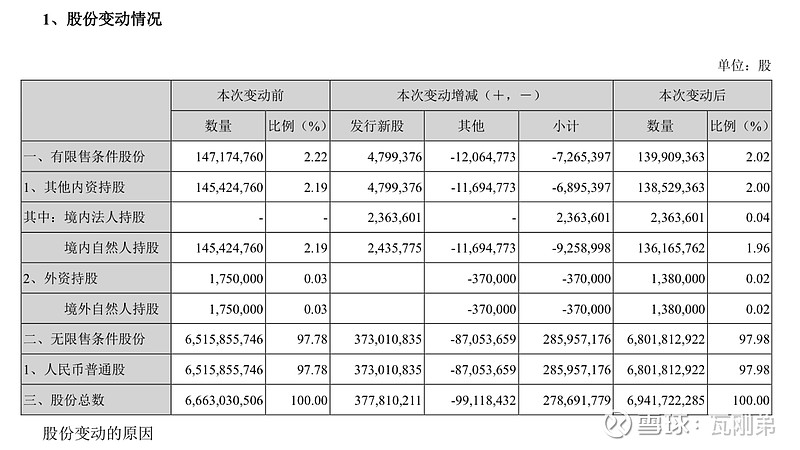

第二件事,就是鲸吞小天鹅。

吞下之前美的持股51%,小天鹅18年中报净利润9亿,也就是说,追溯18年中报的美的归母净利润是129.4+9*0.5=133.9,那么今年的增长率就是151.9/133.9-1=13.44%

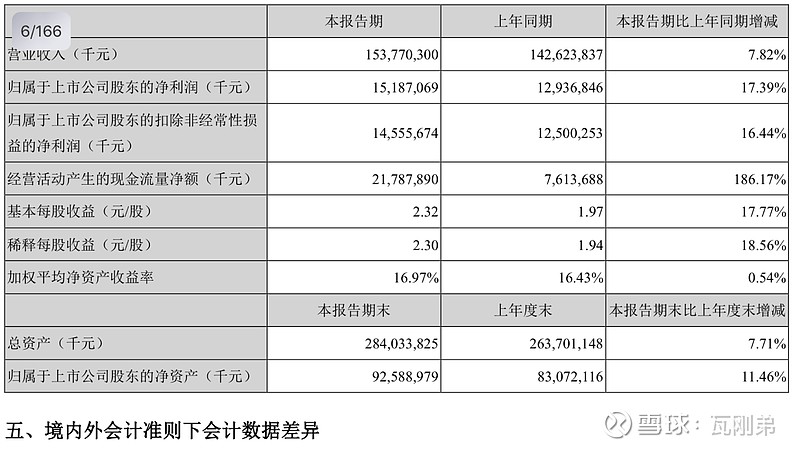

而美的自己的披露的数据是17.39%,呵呵。毕竟没有审计,虚增一些增长率又如何,又不是第一次做了,是吧 ![]()

增长率少了1/4,想想还有3/4的增长率是自己的,还是比格力高不少,看到这里,估计很多美的投资者都是这种美滋滋的心态。

但是,我仍然要但是一下,这些利润归属全部股东,而股东多了,你的每股收益增长不如总利润增长!

继续上图。

6.21完成合并,踩在6.30之前,美的的求生欲可见一斑 ![]()

根据最终的股份数,美的的真实每股收益是151.9/69.41=2.19,对比去年同期的1.97,仅仅增长11.16%!

那么,美的自己报的数据是多少呢?继续看下图。

分别是2.32和17.77%。

2.32怎么来的呢?很简单,151.9/66=2.3,我实在不知道美的为什么拿66亿股本算?这既不是合并小天鹅前的66.63,更不是合并后的69.41。估计就是为了虚增每股收益故意取个四舍五入66亿吧。

总结一下,①库卡亏损却不减值,②虚增每股收益。中报不审计,就给了这种公司各种操纵手段。美的也不是一次两次这样了,去年的研发费用资本化披露就有问题,美化报表昭然若揭,今年没有收敛继续变本加厉,可见其压力越来越大。内生发展动力基本没有,只能不断并购,之前还能买个库卡,现在没得买了只能买小天鹅这种货色凑数。

我估计又有人说,即使按照我算的每股收益增长率11.16%也是高于格力的9.7%,美的也是格力好,我只能继续呵呵。美的上半年历来是业绩大头,下半年需要审计就立马原形毕露,而格力的上半年并不是业绩大头,大头在下半年,也就是说,格力的中等马并不输于美的的上等马。美的上半年降价了,格力还没有降,下半年新冷年开盘,格力肯定要打价格战,美的拿什么打?上半年喊打喊杀,产业在线增长20%,格力下跌,结果一看,美的空调营收和净利润增长率都是个位数,吃奶的劲都使了,就这业绩,呵呵。

下半年美的等着挨打吧,就这样。