很早就想写一篇关于粤丰环保的文章了,因为这支股很冷门,关注的人很少,而且没有成交量,与绿色动力环保差不多,所以动力不足。但从各方面看,粤丰在垃圾焚烧发电行业是一个很不错的标的。我们可以对比一样同是民企的另三家公司:伟明环保、旺能环境、圣元环保。这三家全在A股上市,粤丰在港股上市,目前粤丰产能最大,市值最低。

首先看看产能方面的布局

一、东莞根据地的产能

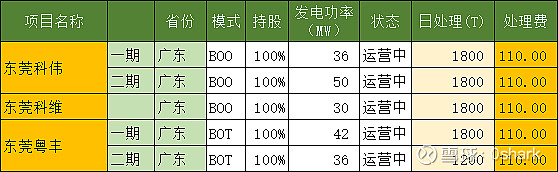

粤丰起于广东东莞,起家的三个项目分别是东莞粤丰、东莞科维、东莞科伟,并100%控股。目前三个项目拥有14台600吨的机械炉排炉,总产能8400吨/天。去年投产的东莞麻涌项目由3台750吨的机械炉排炉,产能2250吨/天,由粤丰和政府代表新东元合营,粤丰占股49%。目前粤丰在东莞的产能共计10650吨/天,占总运营产能的30%左右。东莞项目的吨垃圾上网电量超过360度,吨垃圾处理费110元,吨垃圾收入达到328元,可以算是国内最优秀的垃圾发电项目了。

二、除了根据地东莞以外,粤丰在广东省内的项目(数据来自《广东省生活垃圾处理“十四五”规划》):

1、湛江项目,地级市,一期1500吨,3x500,二期750吨,三期750吨。一期已建成,2025年前建成3000吨/天。

2、中山南部项目,地级市,一期1040吨,2x520,二期2250吨,3x750。全部已建成。

3、茂名电白项目,百万人口,一期1500吨,2x750,二期750吨。一期已建成,2025年前建成2250吨/天。

4、清远项目,地级市,一期2250吨,3x750。一期已建成。

5、惠州仲恺项目,高新区,一期1000吨,2x500,二期500吨。一期在建中,

6、陆丰项目,百万人口,一二期1200吨,400x3,已建成。

7、茂名信宜项目,百万人口,一期1000吨,2x500,已建成。

8、韶关市环保园,地级市,一期700吨,2x350,二期350吨。一期已建成。

9、徐闻项目,一期750吨,1x750,已建成。

广东项目规模大,多数项目超过1000吨,且多用大炉排。以上项目中共有14台750吨炉排炉、7台500吨炉、350和400吨炉各3台,共计产能16290吨/天。加上东莞产能,广东的总产能达到26940吨/天。是除深圳能源和广州环投外在广东最多产能的垃圾发电企业了。

三、再说说粤丰的省外项目,同样也有不少优秀的项目:

1、上海宝山项目,服务上海宝山区,总产能3800吨,750*4。湿垃圾处理800吨/天。由粤丰和上实环境合营,共占股60%。

2、成都简阳项目,服务简阳市、空港新城、简州新城,服务人口149万。一期1500吨,2x750。二期1500吨,2x750。一期已建成,二期在2030年前建成。

3、山东枣庄项目,地级市,一期1600吨,2x800。二期800吨,一期已建成。

4、江苏泰州项目,地级市,一期850吨,1x850。二期850吨,一期在建中。

5、广西来宾项目,地级市,一期1000吨,2x500,二期500吨。一期已建成。

6、贵州兴义项目,地级市,一二期1200吨,已建成。

7、山西临汾项目,地级市,一期800吨,2x400,二期400吨。一期在建中。

8、河北保定满城项目,服务满城区、望都县、竞秀区部分,一期1000吨,2x500。二期500吨,一期已建成。

9、江苏靖江市,百强县,一期800吨,2x400,二期400吨。一期在建中。

10、广西北流市,百万人口,一期700吨,2x350,二期350吨,已全部投产。

以上十个项目是省外的较大型项目,从质量看还是不错的。

四、粤丰环保的筹建产能还有哪些?

由于上实是粤丰的二股东,所以支持力度不小。如上海宝山项目、山东莘县、南充阆中项目,未来还有可能注入四川达州项目。

目前靠谱的筹建产能是以上这些,不包括规划的扩建项目。莘县项目马上要控股了,阆中项目估计在动工前控股。与已运营项目对比,这些项目的质量就有些不耐看了。但能在全国范围内拿项目,对比其他几家民企就要强的多了。

运营能力高于行业平均水平

看了项目质量,我们来看看粤丰项目的运营水平,主要看吨上网电量和产能利用率。

从吨上网电量和产能利用率看,粤丰的老项目没有拖后腿的坑。

从上图中可以看出,广东广西的吨上网电量都相当的高,超过340度。江西的信丰项目也达到341度,2020年信丰项目营收达到8500万元左右,相当优秀。整体的产能利用率很高,华北及东北、西部地区都是新产能刚投产,利用率低是很正常的。华东枣庄项目的利用率也不错。

粤丰的发电量上网率很高,超过88%,也就是自用电比例低。粤丰多用三峰和康恒的炉排,由于上海实业成康恒的最大股东,未来的炉排肯定是康恒的为主了。

粤丰的项目还有一个特点是垃圾处理费都比较高,东莞是不用说了,广东的项目多数也在80元以上。

财务报表上同样很优秀

2020年的运营收入是21.61亿港币,2020年共处理717.45万吨垃圾,吨垃圾收入301港币。2020年运营毛利率达到59%,而建造的毛利率仅15%,看来这净利润多数还是来自于运营。

但是管理费用和财务费用偏高,由于粤丰收入中包含建造收入,所以建造中的管理费用和财务费用部分计入报表。

--------------------------------------------------------------------------------

粤丰环保给人的第一印象像老千股,多年不涨,2015年时股价就是4元多了,目前股价还不到4元,同时产能翻了两番。成交量低下,一天200万的成交量让资金望而却步。

大股东李咏仪夫妇绝对控股,好的是上海实业成了二股东,对大股东有很好的监督作用。2022年开始没有大型项目开建,资本支出减少,但不排除进行大项目收购。现金流有望转正,财务费用降低。

港股垃圾发电三剑客:光大环境、粤丰环保、绿色动力环保,每一个都相当低估。这就是市场不待见的品种,但长期持有是不错的债券标的。 $光大环境(00257)$ $绿色动力环保(01330)$ $H股垃圾发电组合(ZH2243616)$ @今日话题

垃圾发电相关文章: