总有人说光大环境只有0.6PB,肯定是有自身的原因的。那我们来简单分析一下光大环境为什么会在高速发展的情况下从12元跌到3元多。

我总结一下有以下几个原因:

一、行业原因

环保行业2018年去杠杆,光大环境是重资产环保企业,负债率高且资本支出大。2018-2020年之间几年环保行业整体表现都很差,东方园林、盛运环保、启迪环境等明星环保股相继爆雷,光大在这三年间也从12元多的股价跌到3元多,和大环境的关系非常大。

二、百亿供股

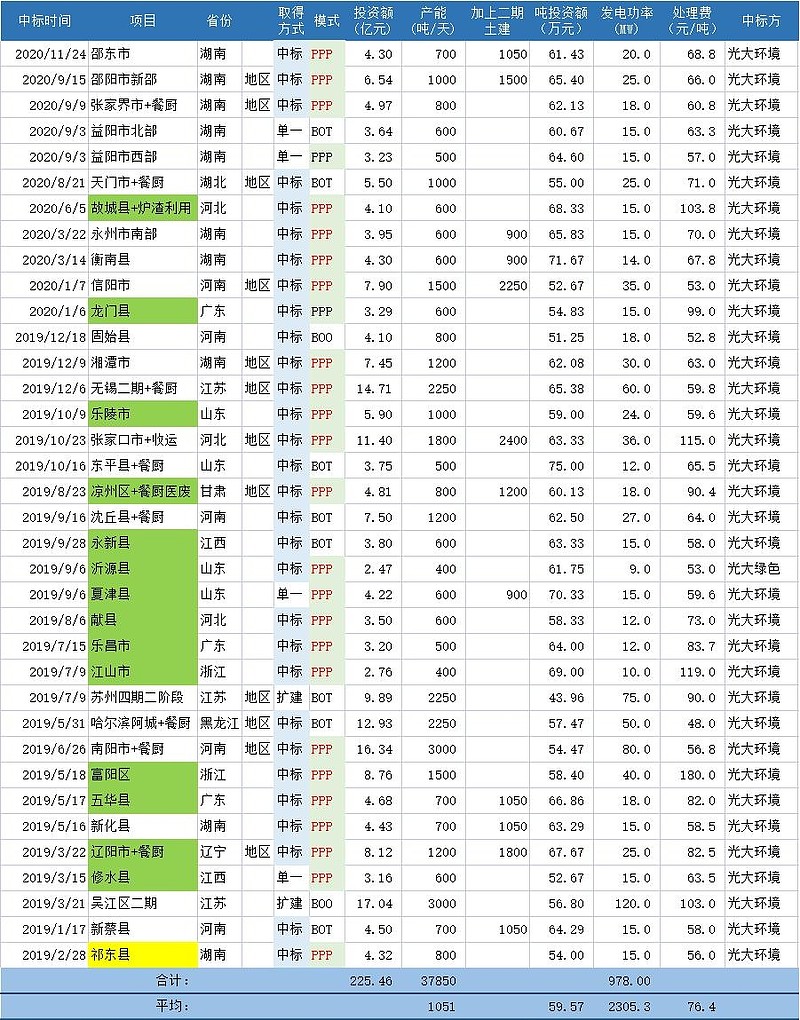

2018年的百亿供股直接把光大的股价从11元多打到6元,供股对于光大来说是很有必要的,也就是让股东出钱给公司投资。其实这比增发、发行可转债更合理,至少股东的股份占比是没有减少的,大股东也没有减持的嫌疑。18年的百亿供股为光大的未来发展奠定了坚实的基础。没有这一百亿,19-20年的大跃进就没有资本基础,18年中光大只有4万吨的运营产能,目前是11万吨。这七万吨产能就是百亿供股的成果,我个人觉得光大的百亿供股是前瞻性的规划,从百舸争流到一枝独秀。目前的全球行业领先地位已无人能及了,国内排行老二老三的康恒和中节能在运产能远不到光大的一半。

2019-2020年中标的垃圾发电项目列表

很多球友担心光大会二次供股,我认为是多余了。在看光大环境总经理胡延国的演讲中,听到最多的就是谨慎投资,讲究回报率,做轻资产投资。所以未来光大环境不会再大量建设重资产项目,且选择投资项目时讲究投资回报比,讲效益。从目前光大环境的项目进度看,光大的农林生物质已全部建设完,没有新项目了。光大的垃圾发电建设也大部分完成,且在过去的一年时间内没有中标新的垃圾发电项目。这就表明光大的态度是慢慢消化18-20年中标的项目,并做好做精。未来大的资本支出基本是很少了,而且光大有大量的运营收益带来持续的现金流,用这些现金流来还贷、分红和再投资已经足够了。所以我个人认为光大再向资本市场融资是没有必要的。

三、国补政策

国补政策对光大的影响很大,主要是农林生物质板块,0.75的上网电价,国补占了一半。国补拖欠严重,光大有近百亿的应收款,当然也包括部分垃圾处理费。更致命的是82500小时的限制,目前国家还没有政策来应对农林生物质限制小时数到之后的解决方案。

由于秸秆的利用方式在增多,秸秆的价格是一路上涨,作为燃料的价格已经是太高了。目前的农林生物质发电很难盈利。那如何破解呢?第一就是增加供热,光大在大力发展生物质供热,今年的目标是出售蒸汽400万吨,明年能达到800万吨。这样就可以减少电价收入,供热收入更高,且不会有国补拖欠问题。第二就是炉灰渣的资源化利用,草木灰是可以还田作肥料的,但这个资源化目前并没有做好,草木灰的商品化做好就是一笔新收入。第三是提供锅炉效率,增加热效能。

四、现金流差

在港股市场,只看现金流。像光大环境这样长年负现金流的企业估值都是非常低的,那未来光大还会继续负现金流吗?这肯定是否定的,水务、危废和垃圾发电的运营现金流会源源来断。国补问题大概率也会在一两年内解决,光大环境在未来的一两年内会现金流爆棚。而投资现金流在明年将下降到100亿以内,光大绿色和光大水务的投资支出已经降到很低了,明年垃圾发电板块新项目将下降到1万吨左右,那资本支出只有60亿左右。除非有大规模的收购,否则很难有大量的资本支出。

五、负债率高

光大环境虽然负债率高达66.77%,但其融资利率还是很低的,年化只有4%左右。在未来两年新项目减少,加上国补下放,负债率下降也是必然的。由于光大是金融集团,不使用高杠杆好像都对不起这金融大佬的形象,所以这个问题对光大环境来说也不是事。说有爆雷风险这种根本是无稽之谈。

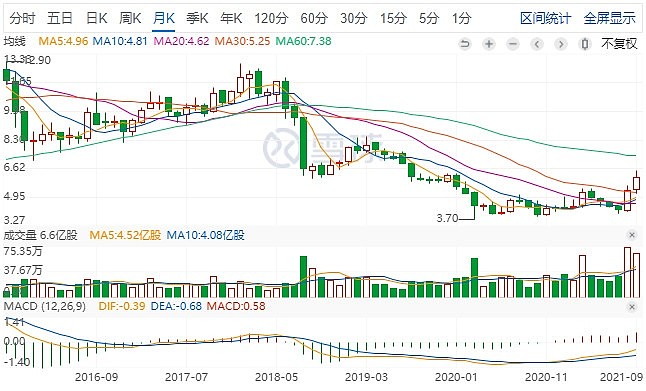

未来两年以上的几个问题可能会全部解决,那光大环境的估值逻辑就会发生变化。从月K线看,目前的光大环境还是小荷才露尖尖角,未来估值修复的高度就是小目标----创历史新高,撑大胆子神棍一下,2年内达到13元港币。近期最高价6.5元,两年内翻倍难不难?

以上都是屁股决定脑袋的论断,仅供各位球友参考娱乐。

$光大环境(00257)$ $瀚蓝环境(SH600323)$ $绿色动力环保(01330)$ @今日话题 @夜登山 @韭菜变葱 @秋日鱼塘