过去三年,银行股的投资者可以说是灰头土脸。截至2023年3月7日,招行的收盘价对比2019年底的收盘价仅仅涨了不足10%一点。而兴业银行则对比2019年底基本持平。

压制银行股股价的因素很多。大致有这么几个主要问题。

1、作为银行资产配置方面最为重要的行业房地产行业自2021年开始经历了严重的衰退,一些头部房企实质性破产。事实上,房地产行业不单包括房企本身,房地产产业链上下游的建筑、建材是一个庞大的产业链。市场非常担心地产产业链对于银行业绩的冲击。

2、城投债某种意义上也可以理解为房地产产业链。不少地方是依靠卖地收入为城投债还本付息。当房产销量下降后,房企会优先清理自己的存留土储。城投收入的活水少了一大块。一些银行配置了较多的城投债,这个资产的质量恶化了不少。

3、过去3年,为了对抗疫情冲击及缓解地产销售下滑,国家实施了宽松的货币政策。这导致银行业的息差持续下降。我们以招行为例,看看过去几年的净息差数据变化。2019年:2.59%;2020年:2.49%;2021年:2.48%;2022年上半年:2.44%。基本上是一路下滑。这导致了银行业资产规模增速不低,但是不增收。招行2022年业绩快报显示其资产规模增长了9.6%,但是营收增长了4.08%(剔除非利息部分的负增长,其净利息收入增长要高4%,但还是低于资产规模的增速)。

4、过去2年,因为疫情的冲击,银行业的贷款资产质量存在隐患。因为银行业是收益前置,风险后置,目前在报表上还显示不出来资产质量问题,但是这个事不难理解。

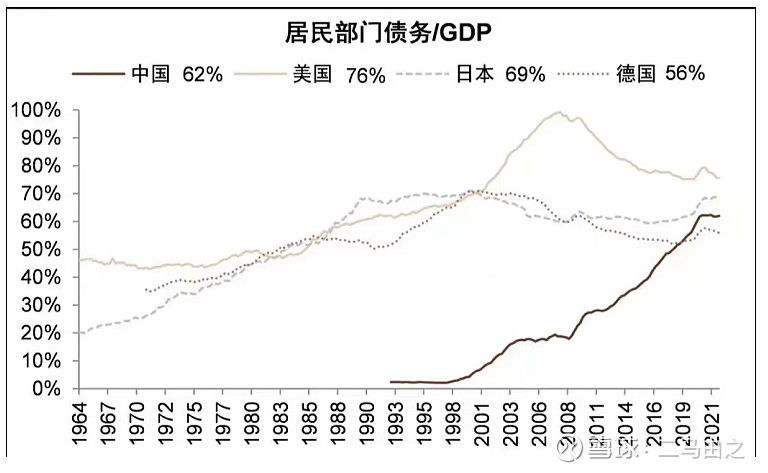

5、中国的居民杠杆率已经处于很高的一个位置,这导致银行的零售业务增长放缓。

6、银行财富管理业务中的公募基金销售业务面临券商和第三方销售公司的强烈竞争。过去1年多,银行业公募基金销售的市场份额呈现下滑状态。

说了这么多,感觉银行股的前景似乎很悲观。其实也不然。银行股也有很多积极的因素。

1、估值

我们以招行为例,刚才提到自2019年末招行的股价涨了不足10%。这三年招行的净利润上涨了约48%。招行对比2019年末市盈率下降了30%。

2、净息差问题

这两年银行股净息差持续下降,但是基本上已经触底了。目前我们可以看到中国实施了宽松的货币政策。这会导致通胀。当通胀来临时,加息周期将会到来。那个时候就是银行股的好日子。当然,加息周期不会立即到来,还需要等待。

3、地产衰退已经冲击银行资产负债表2年了。这个过程中,银行已经核销了不少坏账。目前这个时间点,地产对于银行的实际冲击已经减弱。

4、防疫政策变更后,经济发展走向正轨。即使过去几年银行贷款资产质量有所恶化。在经济正常化的情况下,银行的资产质量已经处于改善状态(由于前面提到的收益前置,风险后置问题。报表数据有可能是恶化的)。

二马点评:

从投资银行股角度看,目前银行股处于基本面左侧状态,但是有复苏迹象。同时估值很低。目前阶段买入的投资者,算是左侧买入。如果出现明显的复苏迹象,同时估值还比较低,那将是非常好的机会。那个时候我会介入。不管怎么说,目前的银行股值得关注。