@今日话题 $五粮液(SZ000858)$ $招商银行(SH600036)$ $舍得酒业(SH600702)$

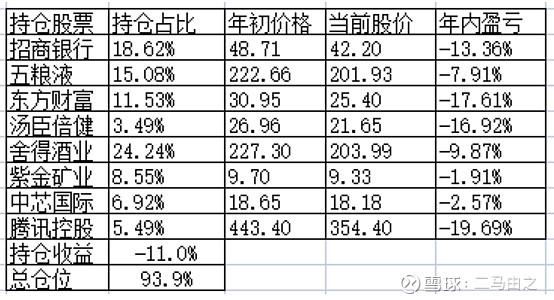

截至2022年6月底,今年的持仓收益为-11%。对比5月底,小幅回血7.8%。

今年是二马投资这么多年来最难的半年,最高回撤约25%。几个重仓股陆续遭遇意外,有CEO 出事的;有被监管的并且遭遇大股东连续减持的;有因为疫情销售不畅的。真的是非常难。

我在想,可能每个投资者都需要经历这样的时刻,在风和日丽之后需要感受寒冬的萧瑟。只有经历了苦难,我们才能珍惜美好的生活。

一、调仓换股

上半年整体的交易动作很少,以至于有小伙伴问我是否不再公布交易动作了。不是不愿公布,而是没有交易机会。我的实盘会坚持发布,我希望以公开的数据度量自己十年的业绩。

今年分别在1、4、5月有不多的交易。

1月份两次补仓舍得,把之前高位的减仓补了回来,大致补仓10%;同时还加仓2%的中芯国际;

5月份减仓7%的招行,分别加了3%紫金矿业,2% 东方财富,2%五粮液。

二、持仓股交易策略

交易策略方面,最近会进行一些微调。这一期暂时不发布了。

三、部分持仓股总结

1、紫金矿业

2021年,紫金矿业铜产量达到58.4万吨,2022年规划产能为86万吨,同比增长47.3%。

紫金矿业2022年开始在锂矿资源获取方面动作频频,锂将是将是紫金矿业未来一个重要的发力点。

阿根廷3Q项目一期工程2022年4月动工,计划2023年投产,年产2万吨电池级碳酸锂;

3Q项目二期工程2023年开工,总体产能将达到4-6万吨。

2022年4月29号,紫金矿业收购西藏拉果错锂盐湖70%股权。

刚果金世界级Manono 锂矿开发在即,紫金持有15%股权.

6月29日晚间,紫金矿业发布公告,新能源矿种并购“再下一城”。公司拟出资约18亿元收购湖南厚道矿业71.1391%股权,该公司100%持有湖南道县湘源铷锂多金属矿,拥有氧化锂资源87万吨,折合当量碳酸锂资源216万吨。

本宗交易完成后,紫金矿业控制的“两湖一矿”碳酸锂当量资源量将超过1000万吨,远景规划年产能有望突破15万吨碳酸锂当量,将进入全球前10、国内前3的水平。

对于紫金矿业,二马一方面看好其最近几年的产能及品类扩张;同时,考虑到美联储加息对于铜价的压制。这可能会导致紫金的股价承压。不过我是打算硬扛了。

2、招商银行

2022年是招行非常艰难的一年,4-5月份更换行长,引发市场关于招行的零售战略是否还会坚决执行的担忧。最终原执行副行长接任,市场对于招行战略稳定性的担忧得到释放。

基本面方面:

今年上半年百强房企销售操盘金额降幅达到50.3%。作为开发贷和按揭贷款占总贷款超过30%的招行,受到的冲击可想而知。招行一季度末对公房地产不良率为2.57%,同比上升1.18%。

今年 1 月份 1 年期LPR 下调了 10bps、5 年期以上 LPR 下调了 5bps,5 月 20 日 5 年期以上 LPR 又下调了 15bps,并且首套房贷款按揭利率下限下调至 LPR - 20bps。招行的净息差遭遇了严峻的挑战。

包括招行在内的银行业遭遇了资产质量冲击,息差下降,资产荒。今年可以说是近5年以来银行业最难的时刻。

经济周期对于银行业的反复冲击,让我有进一步降低银行股仓位的打算。

3、五粮液和舍得

五粮液今年会比较艰难,华东地区的疫情对于五粮液的业绩冲击是实实在在的。业绩方面,降低预期吧。

我们关注一下五粮液的产能建设情况。如下数据来自五粮液的股东大会。

目前五粮液基酒产能为10万吨,五粮液新10万吨产能建设计划如下:

10万吨生态一期工程2022年4月启动,2023年底完工,增加2万吨基酒产能;

通过技改和园区非酒项目搬迁,实现2万吨基酒产能建设,2023年底完工;

10万吨生态二期项目,2022年底启动,2024年底投产,新增6万吨基酒产能。

如果今年五粮液可以做到10%的利润增长,我其实已经是比较满意了。

舍得今年一季度取得了75.6%的净利润增长,这个数据多少有点超过了我的预期。考虑到截至目前舍得的主要销售地区受疫情的冲击没有那么大。我继续给予舍得今年50%净利润增速的预期。

舍得今年还有一个非常重要的事情,就是产能扩建。舍得计划投入70亿,用5年时间新建6万吨原酒产能,34万吨原酒储能。

很多人对于舍得大手笔扩建产能表示不理解。在这么多白酒厂家中,我为什么选中了舍得。就是因为舍得有非常丰富的基酒储备。而我看了很多其他酒厂,相当多厂家对于产能数据含混不清,在这些年的高速增长下,存在明显地小马拉大车,后劲不足的情况。

4、腾讯控股

5月18号,腾讯公布了其2022年一季报,其中归属母公司股东净利润为234亿,同比下滑51%;非国际财务报告准则归母净利润255亿,同比下降23%。可谓是异常惨淡。

在疫情、监管双重压力之下,腾讯处于非常艰难的时刻。

那么怎么考虑腾讯的未来,腾讯还值不值得我们持有。我自己有如下几点思考。

A、整体上,腾讯的体量已经够大,很难再有持续的高速增长;

B、长期看,国内游戏业务会放缓。

C、腾讯未来的看点在视频号、小程序、包括企业服务在内的云业务、投资、国外游戏;

在目前的估值下,腾讯还是值得持有的,但是要降低收益预期。

六月底,腾讯再次遭遇打击,第一大股东要连续不断的减持腾讯股份。对此,我的看法是让子弹飞一会儿,如果腾讯因此出现较为极端的价格,我会部分调仓到腾讯。

5、东方财富

对于一个业绩随市场周期波动的券商股,在今年一季度这样的熊市下,券商业务收入还有30%的增长。我只能用牛逼来形容。基金销售收入有所下滑,这个幅度我是能够接受的。

对于熊市还有5% 的扣非净利润增长,我是很满意了。期待下半年市场回暖,东财有更好的表现。

四、未来市场展望

站在2022年初看今年的行情时,当时我谈不上悲观。我给今年定的策略是“且战且退”,我希望可以在高抛中逐步降低仓位。当时定那个策略时,我是些许悲观,也有些贪婪。悲观的原因指数连续上涨三年,该回调了。同时2022年的防疫形势会更加严峻。但是我仅仅是些许悲观,这是因为2021年下半年的经济形势并不好,可以预见今年的流动性会非常宽松。以宽松的流动性对抗较高估值及偏紧的外部环境,我认为A股可能会下跌,但是不会太狠。

因此我考虑的策略是且战且退,希望通过“战”去获得超额收益。

后来想想,我还是太过贪婪了。且战且退应该改为且退且战。防守反击应该是更好的策略。也因此,今年上半年遭遇了较为严重的回撤。

当时间进入2022年下半年时,应该如何看待后面的行情呢?我的判断是下半年行情是:筚路蓝缕,或有惊喜。大致原因如下:

今年下半年影响经济及股市最大的因素还是疫情,我们很难判断下半年的防疫形势是否会比上半年更为严峻。在这种情况下,会有大量的流动性释放出来。货币政策会非常宽松。宽松的货币会进入基础建设,重大投资领域。同时因为不确定性,很多企业对于扩张信用会比较谨慎,在看不到确定性的趋势或者政策之前,多看少动会是企业主的正常选择。

这种情况下会导致大量的流动性没有合适的蓄水池,目前情况下,只有股市可以容纳海量的资金,特别是在整体市场估值比较低的情况下,股市的蓄水池相对安全。因此有支撑股市走牛的因子,如果同时我们有幸没有遇到严重的疫情干扰,人们可能逐步恢复信心。股市可能真的会迎来一波小阳春。但是我们也知道,2022年下半年可能的小牛行情比较脆弱,随时可能被意外的不可控力干扰。

综合这些因子,一方面我对于非人力可控的意外因素有着很大的担忧,同时也有期待(这里不展开了,大家脑补)。我期待宽松流动性下,可能今年最终指数会飘红。如果这种情况发生了,那将是A股历史上史无前例的第一次四连阳。大家说,我们是否有幸见证历史。

上半年在股票投资之外一个对二马来说较为重要的事情是二马的书《噪声与洞见》出版了,这是一本关于普通投资者如何建立股票投资体系的书。