@今日话题 $平安银行(SZ000001)$ $招商银行(SH600036)$ $兴业银行(SH601166)$

10月20号晚上平安银行公布了三季报,其中三季度营收增长11.2%,扣非净利润增长31.5%怎么看都是一个非常靓丽的数据,那么平安银行三季报的成色到底如何?二马做一个详细解读。

一、主要经营指标

1、营业收入

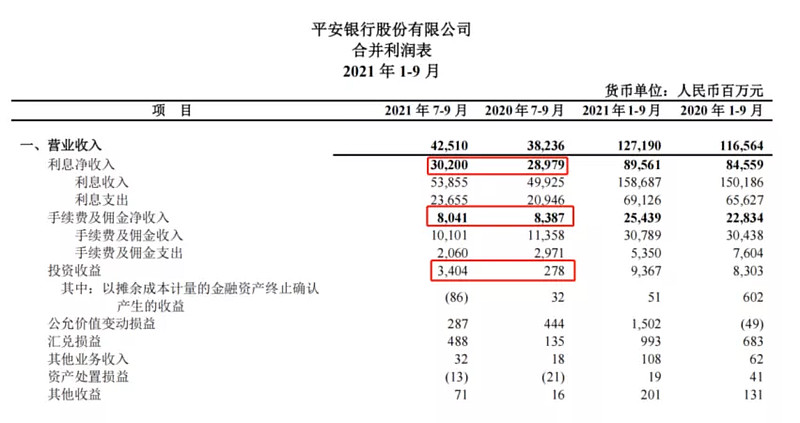

A、三季度净利息收入增长4.1%;手续费佣金收入下降4.2%。三季度收益增长的主要原因是34亿的投资收益,报表中并未提供关于投资收益更多的细节信息。总体上,我们可以看到平安银行并未摆脱营收增长乏力的情况;

B、前三季度净息差指标为2.81%,对比上半年的2.83% 继续小幅下调;

C、信用卡业务有小亮点

2021 年 9 月末,本行信用卡流通卡量达 6,837.01万张,较上年末增长 6.4%;信用卡应收账款余额 5,849.39 亿元,较上年末增长 10.5%。2021 年 1-9月,信用卡总交易金额 27,820.65 亿元,同比增长 10.3%。

2021 年 6 月末,本行信用卡流通卡量达 6,652.74 万张,较上年末增长 3.6%;信用卡应收账款余额 5,519.53 亿元,较上年末增长 4.3%;2021 年上半年,信用卡总交易金额 18,128.59 亿元,同比增长 12.8%;

对比上半年,我们可以看到信用卡交易额小幅放缓,但是信用卡应收款有较为明显的改善。

D、非息收入和财富管理

2021 年1-9 月,本集团实现非利息净收入 376.29 亿元,同比增长 17.6%;2021 年上半年,本集团实现非利息净收入 253.19 亿元,同比增长 11.3%。

可以看出7-9月非息收入增长提速,但是其实非息收入增长质量不高。三季度手续费及佣金收入下滑,非息收益增长主要得益于投资收益的贡献。

因为三季报未提供完整的财富管理收入数据,前三季度的财富管理数据剔除了贵金属业务。但是通过数据对比,我们发现在最为重要的代理基金收入方面,平安银行三季度收入增长明显放缓。

二马综评:

可以看出无论是利息收入,还是非息收入,平安银行三季报数据都不理想。

2、净利润

在收入增长放缓的情况下,平安银行扣非净利润增速高达31.5% 扣非净利息收入是如何达成的。

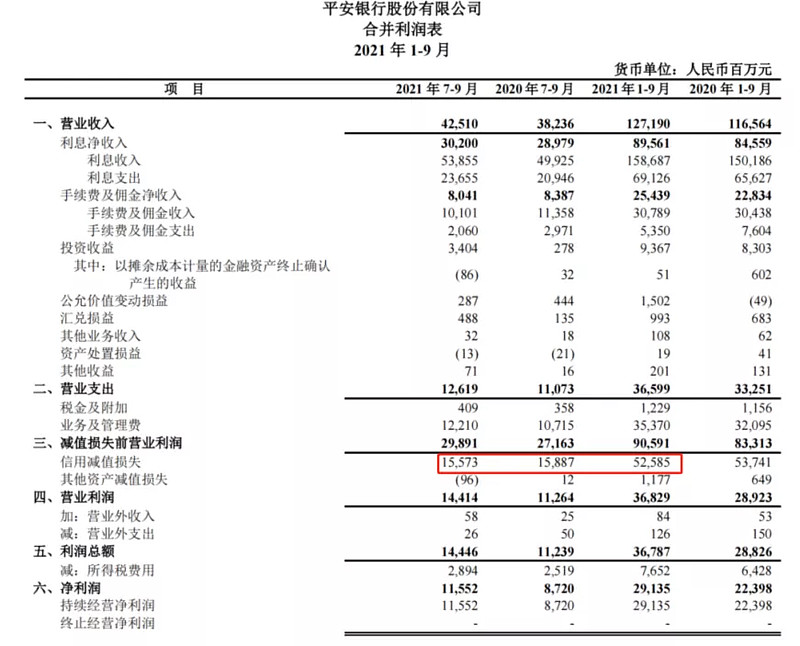

这个主要得益于平安银行信用减值计提的减少。我们可以看到平安银行在三季度计提了156亿,对比上半年的382亿的减值损失,三季度的计提数据明显减少。

当然我们并不能认为平安银行在刻意减少减值损失计提。平安银行之前年份因为资产质量不好,减值损失计提明显高于其他银行。那么随着其资产质量改善,减少损失计提是再正常不过的事。

所以即使平安银行营收增长乏力,我也从来不担心其利润增速不行。就是因为我知道资产减值计提这里可以释放出大量利润。

这里我们再分析一个二马非常关注的地方。公司上半年计提非信贷准备132亿。今年三季度提价非贷款减值准备为47亿。对比上半年有所减少。

二、资产质量

下面我们对比一组数据,这个数据来自平安银行三季报和半年报。大家看我红色标注部分。

2021 年 9 月末,本行逾期贷款占比 1.40%,较上年末下降 0.02 个百分点;逾期 60 天以上贷款占比 0.85%,较上年末下降 0.23 个百分点;逾期 90 天以上贷款占比 0.76%,较上年末下降 0.12 个百分点;不良贷款率 1.05%,较上年末下降 0.13 个百分点;关注类贷款占比 1.37%,较上年末上升 0.26个百分点;逾期 60 天以上贷款偏离度和逾期 90 天以上贷款偏离度分别为 0.81 和 0.72,较上年末分别下降 0.11 和 0.03。

2021 年 6 月末,本行逾期贷款占比 1.25%,较上年末下降 0.17 个百分点;逾期 60 天以上贷款占比 0.91%,较上年末下降 0.17 个百分点;逾期 90 天以上贷款占比 0.79%,较上年末下降 0.09 个百分点;不良贷款率 1.08%,较上年末下降 0.10 个百分点;关注类贷款占比 0.96%,较上年末下降0.15 个百分点;逾期 60 天以上贷款偏离度和逾期 90 天以上贷款偏离度分别为 0.85 和 0.73,较上年末分别下降 0.07 和 0.02。

我们可以看到三季报对比半年报,逾期贷款明显增加,但是逾期60天以上贷款占比下降。这说明平安银行的不良贷款指标在改善,但是潜在不良指标有所增加。

平安银行的拨备覆盖率也从半年报的259.5%提升到三季度末的268%。

二马点评:

总体上,我们认为平安银行资产质量处于一个非常好的状态。也这是平银银行可以通过减少计提释放利润的原因。但是目前的资产质量也存在隐忧,就是新生短期逾期增加不少。

三、其他重要指标及展望

很多人对于平安银行后续是否要进行股权融资非常关注。二马还是维持之前的观点,平安银行短期不会进行股权融资。

上半年平安银行的核心一级资本充足率为8.49%,到三季度提升为8.56%。我倾向认为平安银行会进行通过大幅释放利润,而不是股权融资这个不讨人喜欢的方式去提升资本金。平安银行目前的经营状况也支持其这么做。

整体上看平安银行,目前存在的情况是净利息收入增速放缓,但是非息收入占比偏低,虽然非息收入增速不错,但是增速慢于同行。资产质量已经好转,存在释放利润空间。

我继续维持未来5年,平安银行净利润高速增长的预期。收入方面需要平安银行在财富管理方面实现突破,否则会出现后劲不足的情况。

微信公众号首发

其他文章推荐: