@今日话题 $紫金矿业(SH601899)$ $ST舍得(SH600702)$ $腾讯控股(00700)$

5月底在紫金矿业约4元的时候,研究过一次紫金,当时研究力度有限,也觉得紫金的逻辑不够充分。当时否定紫金的理由如下:紫金的业绩增长主要是由金贡献的,我认为美元贬值导致的黄金价格提升不是长逻辑。当时也探讨到了铜,但是看不清楚铜的供给关系,觉得单纯依靠货币放水去炒周期股确定性不足。

最近又看了一下紫金及铜的情况,认知有些变化。

1、管理层:

紫金的老板很厉害。我们知道好的管理层对一个企业发展的作用很大。2007年那轮资源牛市,很多企业去海外收购矿产,结果被套在珠穆朗玛。而紫金恰恰相反,在行业低迷期收购了很多矿产。

2005年后,紫金矿业开启海外收购进程,于2011 年收购诺顿金田(100%权益),2014 年收购科卢韦齐铜矿(72% 权益),2015 年收购卡莫阿铜矿(45.1%权益)、波格拉金矿(47.5%权益),2019 年收购 Timok 铜金矿(100%权益),2020 年收购武里蒂卡金矿(100%权益)、西藏巨龙铜矿(50.1%权益)等一系列优质矿山。

投资紫金,我们值得为优秀的管理层给一个溢价。

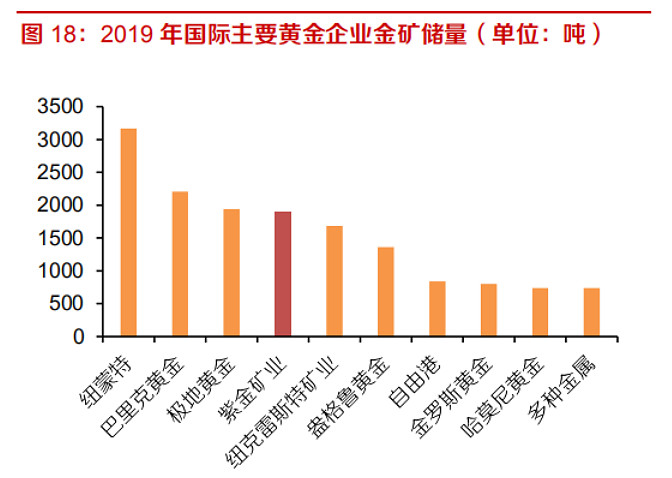

2、资源储备:

紫金有超过2000吨的黄金储量,超过6200万吨的铜资源储量。公司正在加快资源优势快速变现,未来一批世界级超大型铜矿将建成投产,其中 2021 年,西藏巨龙铜业、刚果(金)卡莫阿铜矿、塞尔维亚 Timok 铜金矿均可望实现首期建成投产。公司还拥有秘鲁白河铜钼矿等一批开展前期工作的储备项目。

紫金的铜、金储量都位居全球第四。

3、竞争优势:

紫金在采矿技术及成本控制上是领先的,很多国外的亏损矿,到了紫金手上都可以盈利。这是紫金海外收购的底气。

融资成本非常低,约4%。

4、未来增长预测:

2020年半年报显示紫金的扣非净利润增长了46.04%。这里面金和铜各有不同的贡献。金的贡献更大。

矿产金 20,237 千克【650,641 盎司】,同比上升 5.93%(上年同期:19,104 千克);黄金业务产品毛利占集团毛利的 38.60%。其中矿山产金的单价从2019年上半年的275元/克,增长到351元/克。

矿产铜 230,710 吨,同比增长 34.85%(上年同期:171,089 吨)。铜矿产品毛利占集团毛利的 37.35%。矿山产电积铜单价从2019年上半年的40578元/吨下降到36319元/吨。

2019年金的毛利占比为24.7%,铜的毛利占比为35.9%。

2020年三季报,紫金的扣非净利润增幅扩大,增幅为69.5%。铜的贡献加大,电积铜单价已经从上半年的36319元/吨提升到39186元/吨。

二马点评:

我们可以看出2020年上半年,紫金的利润提升主要来自于黄金业务的量价齐升,主要是价的提升。而铜业务是量升价跌。

到了Q3,铜的价格逐步提升,铜业务对于利润的贡献加大。

东方证券对于紫金的未来业绩有一个预计:

公司 20-22 年收入的增长主要来自于矿山产金和矿山产铜的量价齐升,模型中预测 20-22年矿山产金的销量分别为 45、56、63 吨,矿山产铜的销量分别为 45、57、80万吨;根据我们前期行业报告,考虑到美元走弱,我们判断金价缓慢上行,判断 20-22年 COMEX黄金活跃合约的期货结算价年均价为 1774、2000、2100 美元/盎司,考虑到库存和投资周期双周期向上,我们判断 LME 铜现货结算价年均价为6161、7500、7500 美元/吨。

对于东方证券的产量预测,这个基本上是基于紫金的矿产开采周期做出的,比较靠谱。特别是铜矿方面,我们可以看到紫金的矿山产铜的产量方面有明显的提升,几乎翻倍。

关于铜价走势,不同机构有不同的预测,这里二马也分享几个其他结构的预测数据。

花旗预计2021年铜的均价在7500美元/吨,2022年和2023年均价在8000美元/吨。而高盛的预测更为乐观,该机构预计2021年和2022年期铜均价分别达到8625美元/吨和9175美元/吨,到2022年上半年极有可能突破2011年创下的纪录高位10170美元。

那么支撑对于铜价走势的乐观预计的原因是什么呢?这里既有短期的全球流动性泛滥,也有长期的供不应求。我们主要看长期因素。二马这里从雪球ID:坤和财富的文章中提取一段数据。

据国际铜业协会数据,燃油车单车用铜 23kg,纯电车单车用铜量 83kg。此外,充电桩对铜的需求属于纯新增,交流充电桩用铜量约为8KG/台,直流充电桩用铜量为约60KG/台,私人交流充电桩用铜量5kg。预估新能源车方面年耗铜量10万吨左右。虽然该领域铜消费基数较低,但随着新能源车加速普及,耗铜量将加速增长。

再来看光伏、风电领域,按照国际铜业协会数据 1MW 光伏装机用铜4吨、1MW 风电装机用铜 4.5 吨。

根据中国光伏行业协会预计,“十四五”期间年均 7000 万千瓦新增光伏装机,年均5000 万千瓦新增风电装机 ,风、光合计年耗铜量 50万吨,比“十三五”期间的年均值高出近一倍。

新能源车、光伏、风电三者每年合计耗铜60万吨,而且还会逐年增加

关于新能源车的终极用铜量,我们还可以进一步分析一下。目前新能源单车比燃油车多用铜60KG,全球每年汽车销量约1亿辆。如果最终有8000万辆新能源车,那么新增用铜量为480万吨。

根据世界金属统计局(WBMS)数据,2020 上半年全球矿产铜产量为 1,005 万吨,同比增长0.7%;全球精铜产量 1,185 万吨,同比增长 5.1%;全球铜消费量为 1,200 万吨,同比上升 3.81%。也就是说新能源最终的新增用铜量占目前全球年销量的约20%。这还没有考虑其他清洁能源的对铜的需求。

据麦肯锡全球研究所的报告,到2035年,初级铜需求可能增长到3100万吨,在目前的2200万吨基础上增长43%。

我们可以看出未来用铜需求的稳步提升。那么从供给端看,情况如何呢?

供给端目前受现有矿产老化,新矿产探测困难、环保及2012年以后国际铜价下降周期导致的资本开支不足等影响,呈现了供给不足的情况。关于这一块的详细信息,我还要仔细挖掘。

总体上,我判断未来铜会呈现供不应求的局面,我看好紫金的长期逻辑。

关于建仓紫金的估值:

对比5月底那次研究紫金,股价已经上涨了150%。目前建仓不能说是一个便宜的价格。截至2021年1月15日,45.8的PE-TTM。按照对于紫金的盈利预测,我认为到2021年,如果股价不变,估值可以消化到30倍以下。所以对于紫金,我是提前一年买入法。

对于紫金的买入,我并不是按照周期股短炒的思路,而是按照价值股,根据供需关系,根据业绩增长的持有。

目前先建一个3%的观察仓,让自己认真去研究。

补充一个地方:

公司最近几年的分红率都在50%以上,是一个良心企业。

微信公众号首发