@今日话题 $平安银行(SZ000001)$ $招商银行(SH600036)$ $贵州茅台(SH600519)$

银粉一直是雪球非常重要的一个组成,银行股也一直吸引了非常高的热度。今年以来,消费、科技崛起,银行股被列为三傻之一。过去五年,我持仓的1/3强都是银行股,我想和大家一起探讨一下银行股的未来及其投资机会。

(一)、三个维度探讨存贷业务

我们先抛开具体的公司,来看银行业的长期前景。存贷是银行的主要业务,我们今天的分析重点也放到这部分。对于银行的存贷业务来说,主要有三个需要重点关注的地方:

A、贷款规模;B、息差;C、不良,下面我们分别看看这几块的情况。

1、贷款规模趋势分析:

定性分析:

金融脱媒是近些年企业融资领域的一个变化趋势。也就是说企业、特别是优质企业会增加直接融资(IPO/企业债),减少间接融资。

定量数据(央行数据):

2019年社会融资规模增量累计为25.58万亿元,比上年多3.08万亿元。其中,对实体经济发放的人民币贷款增加 16.88万亿元,同比增多1.21万亿元;企业债券净融资3.24万亿元,同比多6098亿元;政府债券净融资4.72万亿元,同比少1327亿元;

从结构看,2019年对实体经济发放的人民币贷款占同期社会融资规模的66%,同比低3.7个百分点;企业债券占比12.7%,同比高1个百分点;政府债券占比18.5%,同比低3.1个百分点;

初步统计,2020年上半年社会融资规模增量累计为20.83万亿元,比上年同期多6.22万亿元。其中,对实体经济发放的人民币贷款增加12.33万亿元,同比多增2.31万亿元;企业债券净融资3.33万亿元,同比多1.76万亿元;政府债券净融资3.79万亿元,同比多1.33万亿元;

从结构看,上半年对实体经济发放的人民币贷款占同期社会融资规模的59.2%,同比低9.4个百分点;企业债券占比16%,同比高5.3个百分点;政府债券占比18.2%,同比高1.4个百分点;

二马点评:

从人民银行公布的社融数据,2019年社融融资规模新增资金量中,贷款占比为66%,同比下降3.7%;到了2020年上半年,贷款占比为59.2%,同比下降9.4%。

企业债方面,2019年占比为12.7%,同比提升1%;2020年H1占比为16%,同比提升5.3%。

贷款比例下降,企业直接融资提升,金融脱媒的趋势已经非常明显了。

之所以贷款规模还在提升,这主要是M2的拉力,一旦M2 增速下降,可能贷款规模都要下降了。

结论:贷款规模增速放缓

2、息差趋势分析:

我认为息差下降是大的趋势。为什么这么说呢。随着我国GDP达到美国的2/3,如此大的体量,长期高速增长也不现实。这些年我国经济增速放缓。那么相应的银行的息差会收窄。

参考数据:

A、德意志银行2019年8月的数据显示,目前全球负收益率债券总额已达到15万亿美元,占全球所有政府债券比例高达25%。而2016年4月,外媒曾报道全球市场负利率债券规模总计接近7万亿美元。

这是发达国家在经济低速增长下的利率状态。

B、我国数据

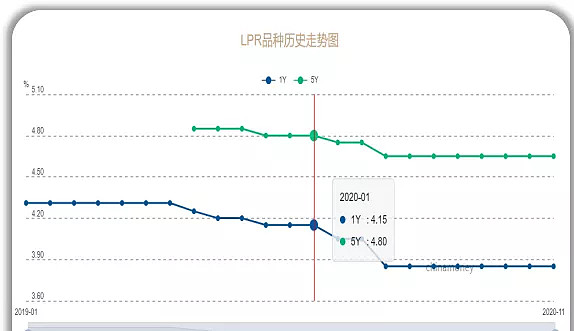

下面是来自央行的LPR走势数据

可以看出即使不考虑疫情的影响,也是逐步在走低。

当然这是最近1-2年的LPR走势,不排除后续经济向好后,LPR回升。但是结合经济增速的趋势,LPR应该在较长的时间内呈现螺旋下降的趋势。

3、不良贷款率趋势分析:

两个因素影响长期不良贷款率:

A、金融脱媒的背景下,优秀的企业更多会选择企业债等直接融资手段,留给银行的企业资产质量要差一些;

B、经济放缓意味着企业的盈利能力会下降,或者说优秀企业的盈利能力未必下降(但是这部分企业逐步会走向直接融资),但是普通企业的盈利能力会下降,也就是说偿债能力会下降,对于银行来说,资产质量会下降。

二马综评:银行股的对公业务机会总结

上面我们对于银行的存贷业务,特别是对公存贷业务从规模、息差、不良做了一个趋势分析。我们可以看出趋势并不正向、不积极。

(二)、非息收益增长是否可以弥补息差损失

银行的收入的另外一个重要组成部分:非息收益的增长是否可以弥补息差的损失?

二马认为很难,这里二马没有系统性的论证。但是就一些点的数据看,我们以很多银行的投行业务为例看,不少银行的投行业务就是发债、买债。而我们站在企业角度看,企业之所以不选择贷款而去发债,很大原因就是嫌贷款成本高。从这个角度看,银行的投行业务收益是弥补不了贷款收益的下降幅度的。

(三)、银行股的投资机会在哪里?

那么银行股除了低估,期待估值修复外。是否还有投资价值?我认为机会在零售,我认为广义上的零售贷款还是一个蓝海。

1、零售业务的整体特点:息差高;风险低(违约难)。这是一个非常好生意模型。

违约难这里我做一个解释。由于个人破产代价太大,我们很少看到个人可以破产。这是我们投资零售的逻辑基石。

例:平安银行2020年半年报,个人贷款利息为7.63%,不良率为1.56%。如果剔除房贷,平银的个人贷款利息将显著提升。

2、个人贷款的竞争格局

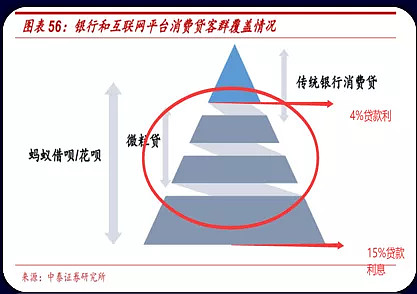

A、低息部分竞争激烈:

这部分是优质白名单客户,目前大行业务下沉在抢这部分客户。很多大行给的贷款利息已经不足4%。这完全是一个红海市场。

B、高息差部分机会巨大,拼的是数据和科技。

这部分客群本身并不优质,但是息差非常高。要想从这里获利,核心看风险定价能力。进而就是科技和数据能力。作为股份行中最优秀的招商银行先行一步,在这个市场获得了巨大的优势。很多银行也都杀向零售市场。但是平安银行脱颖而出。这主要得益于平安集团的强大的科技能力,及平安的综合金融带来的数据能力、成本优势。

由科技及数据形成的门槛,把很多银行挡在零售市场之外。

二马点评:

高息差零售市场是一个非常好的赛道,但是这个赛道有竞争壁垒。拥有科技及数据能力的银行占据优势。特别是在政策对于科技金融企业做了杠杆率要求后,传统零售银行的竞争优势更加明显。

所以对于银行业的投资机会分析,我们可以清晰的看出,对公业务前景并不明朗,而零售赛道是一个好赛道,同时因为竞争壁垒的存在,优势企业容易较好的发展。

另外,由于银行的强烈分化,将银行作为一个整体来讨论是不合适的。站在自身投资角度,二马眼中的银行只有平银和招行。有时候,二马说银行高估了,我说的是平银,不少股友看的是自己手上的民生。觉得截至目前今年还下跌了10%,怎么能叫高估呢。而民生这样的银行,无论静态有多么低估,无论短期有多大的反弹,我都不会看一眼。我只投长期逻辑非常清晰的公司。不抓平庸企业的短期反弹。

微信公众号:二马由之投资园地首发