$中国海洋石油(00883)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$

二马最近建仓中海油(港股:00883),也写了几篇投资中海油的文章,写的内容比较零碎、片段,很多股友针对二马的投资逻辑多少还有一些疑问。所以二马今天完整说明一下。

(一)、石油周期值不值得跟踪

石油是大宗商品,受供需关系、国际形式、美元周期影响,其走势是很难的判断的。这里我们就影响原油的价格的因素简单做一个分析。

A、美元周期:

石油作为美元定价的商品,是随着美元的宽松与收缩涨跌的。例如,目前是美元的宽松周期,那么包括原油在内的大宗商品价格往往会上涨。

B、需求因素:

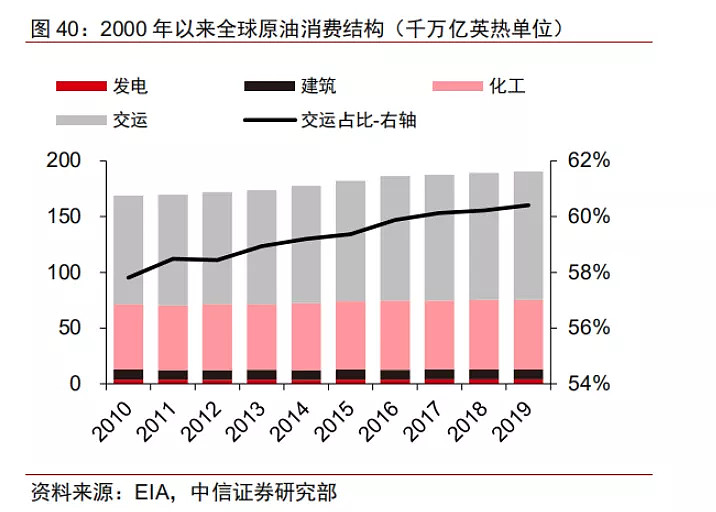

原油的应用主要是交通运输和化工,其中交通运输占比约60%。根据中信证券的研究,交通运输需求无论是需求量还是占比,过去几年都是逐步上升的。

交通运输中,需求包括了航空、海运、长途陆运、省内交通,其中省内交通逐步为新能源汽车取代。那么这个取代的趋势如何呢?

IEA 有一组预测数据,2025年新能源汽车的销量为1000万辆、2030年前为1800万辆。相对于每年约9000万辆的全球汽车销量,我们认为截至2030年前,新能源车对于原油需求的冲击并不大。

C、供给因素:

全球原油供给最大的变量来自美国的页岩油,全球原油产能约1亿桶/每天,其中美国的原油产量约1000万桶/每天。

由于美国不在OPEC+ 体系内,可以较为随意调整产能,所以决定供给原油供给的最大变量就是美国。

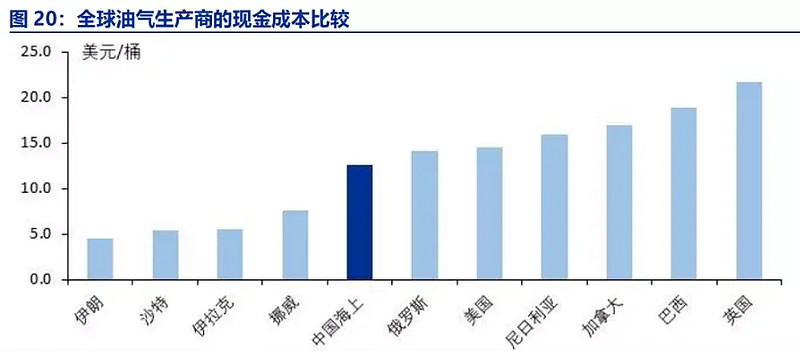

从上图我们看出,沙特、伊朗、伊拉克的开采成本都显著低于美国,但是对于沙特、伊朗、包括俄罗斯等以石油作为主要国家财政收入的国家,其财政石油成本才是真正的石油成本。

对于美国,可以不考虑其他附加成本,但是美国本身石油开采成本不低。

所以从石油供给角度,美国是决定性因素,但是由于美国原油开采成本不低。所以美国的供给会压制油价高涨,但是也会让油价保持在一个合理的水平。

综合看,我们认为影响原油价格的因素比较多,跟踪及判断原油周期比较困难。但是由于2020年初开始的新冠疫情导致原油价格大降。基于这个因素,我们认为未来几年,原油价格回归概率比较大,所难判断的只不过是具体价格回归的幅度而已。

(二)、跟踪原油价格变动的工具是什么?

其实二马最希望的有这么一个工具,严格反映国际油价走势,是一个长期且无杠杆的工具。曾经以为类似中国银行的原油宝是这么样的一个工具。中国银行也是这么包装的,但是其实不是。因为一方面原油宝是一个把短期原油期货包装成长期、连续产品的一个金融工具。那么从短到长的过程就涉及了换月。换月让这个产品已经没有任何意义。同时中国银行还在换月过程中要收取手续费。所以这个产品就没有价值了。

那么华宝油气这样的石油etf基金是跟踪原油的好工具吗?也不是。华宝油气etf 的成分股包括北美的一些油田公司及油气设备服务公司,本身北美的页岩油并不具备成本优势。特别是在低油价时段,可能会有不少的公司破产。采用一个油田开采成本较高的组合作为跟踪工具并不是一个好的选择。

为什么中海油说最佳的原油价格跟踪工具。

A、中海油业务简单

中石化、中石油业务都包括石油勘探、化工、销售,业务复杂,其利润和油价不强相关。例如,国际油价低了其勘探业务收益不好,但是化工业务的成本会下降。

中海油基本上以勘探业务为主,其收益和国际油价强相关。

B、中海油勘探成本低。

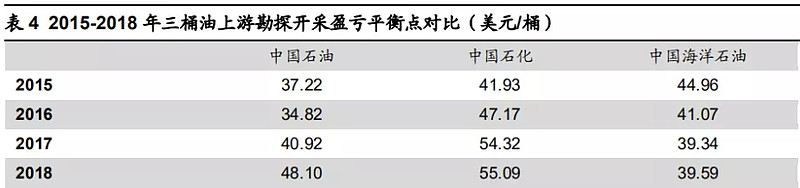

如下是海通证券的一组数据。可以看出中海油的成本远低于中石油、中石化。这也是今年国际油价下跌到42美金后,中石化、中石油巨亏,但是中海油还盈利的缘由。

(三)、持有中海油三年翻翻这个说法靠谱吗

如下是二马前几天写的一段话:

2020年,遭遇了百年不遇的严重疫情,布伦特原油均价为42美金。但是2020年上半年中海油赚了103亿人民币,销量为2.58亿桶。大致测算一下,中海油每桶油净赚了约6美金。

过去五年,中海油成本下降幅度惊人。2016-2020年,中海油的桶油成本分别为:34.67/32.54/30.39/29.78/25.72美金。 考虑税收的影响,我们预计,国际油价每涨8美金,中海油会增加200亿的净利润。在不考虑产量提升的情况下,当国际油价回到2019年,布油64美金水平时,中海油的净利润预计为750亿RMB。

事实上,中海油是有扩产计划的,还有2019年石油产量为5.06亿桶,计划2021年生产6.02亿桶,约增加19%。

这样毛估一下,如果2021年疫情结束,全球经济会有一个恢复性增长,国际油价和2019年持平。那么中海油的净利润有望达到890亿,比2019年提升46%。在忽略2020年中海油两次分红0.65港币的除权影响,其2019年的收盘价为12.06港元。按照46%的涨幅为17.6元。截至2020年9月10日,中海油的股价为8.09元。

由此二马判断持有中海油2-3年有收益翻翻的机会。

那么有人问了,你这个判断靠谱吗?下面二马从三个地方给予论证。

A、产量

考到我国原油对外依存度太高(70%),2019年初,国家主导下,三桶油搞了一个七年(2019-2025)计划,具体到中海油就是七年储量和产量翻翻。所以从增产角度,还是比较靠谱的。

B、油价

在100% 翻倍模型中,对于油价的假设,二马说基于2019年布油的水平。那么这个油价高吗?大家可以看二马列举的过去十年的数据,64美金的布油水平并不高。

那么有没有可能2022年油价没有到64美金,只有50多。这个虽然二马认为可能性不大,但是也是有可能的。这种情况不外乎就是收益没有到100%。投资哪有十拿九稳的事。

我们这个判断还有一个最大的基础:就是目前的油价处于绝对低位,目前中海油的股价处于绝对低位。也就是说,我们再做一个高概率、高赔率、低风险的事,那为什么不干呢。

C、疫情

疫情如果拖的比较久一些,对于持有中海油的影响有多大。我们认为是短空长多。

疫情拖的久,就意味着国际经济回暖会慢一些,油价提升会晚一些。但是这类受伤最严重的是美国的页岩油。估计会有大量的页岩油企业破产,拖得越久,对他们越不利。当疫情结束时,大概率会出现短期需求旺盛而供给不足的局面。这将是中海油最好的机会。

以上是二马较为完整的持股逻辑,你认可吗?

过往文章推荐: