$招商银行(SH600036)$ $平安银行(SZ000001)$ $中国平安(SH601318)$

招商银行和平安银行都已经发布了2020年一季报,都非常优秀,下面我们盘点一下,到底是零售老王招商银行的一季报表现更好,还是零售新王平安银行弯道超车呢。一季报内容不多,平安银行的一季报较为详细,数据更详实,招商银行一季报只有短短12页,但是作为业内信息发布最透明的两个银行,该有的基本数据都发布了。二马下面对招行和平安的关键数据做一个比较,我们一起看看这两家银行的表现如何。

我们将银行的核心指标分别经营指标和资产质量指标两个大类,下面分别做一个比较和说明。

经营指标:

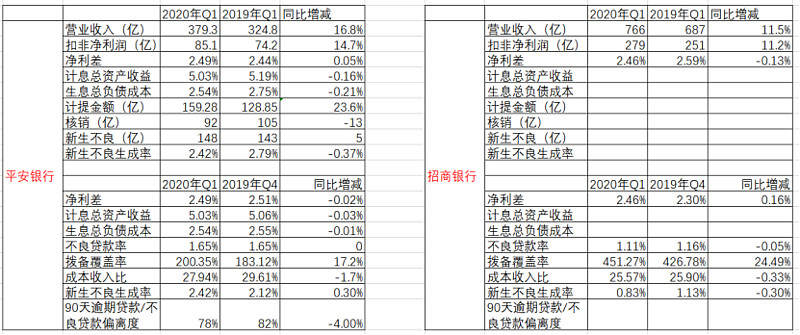

我们可以看出,在经营指标方面,平安银行是领先招行的。营业收入比是16.8%/11.5,扣非净利润比是14.7%/11.2%。成本收入比方面,平安银行下降了1.7%,招商银行下降了0.3%。关于成本收入比的改善,平安银行给予的解释是产能效率的提升(科技金融的贡献)及疫情期间投入放缓。估计招行的情况类似。

对于平安银行在经营数据的领先,这里有一个指标很关键,这个指标就是净利差,净利差高则净利息收入增长快,平安银行的净利差对比2019年Q1提升了5个基点,而招商银行下降了13个基点。

招商银行的经营收入增长稍逊一筹还有一个重要的原因,就是分红率的影响,2019年平安银行的分红率为15%,招行银行的银行率高达33%,高额的分红率是影响营收增长的。

无论原因如何,在经营指标方面,确实是平安银行领先一步。

关于招商银行2019年Q4的净利差,我们做一个说明。对比2019年Q1,Q4的净利差明显下滑,招行对此的解释是去年Q4 他们加大了信贷资产证券化,感兴趣的朋友可以去中国债券信息网,查询资产支持证券-abs,招行发布的名称是“和智”。和智这个产品是招行针对其信用卡信贷实现了证券化。

为什么招商要进行信贷资产证券化,这里面二马做一个说明。假定招行有1200亿的信用卡贷款,这些信用卡贷款是需要消耗资本金的,招行将其中200亿用去做资产证券化(可以理解为打包卖了),销售这200亿贷款的权益所获得的收益是招行的非息收益,不消耗资本金。但是由于信用卡信贷是高息差收益,卖了这里面的部分资产会导致招行的净息差下降。

刚才对比了招行和平银的经营指标,下面我们继续对比资产质量指标。

在资产质量指标方面,招商银行可以说完胜平安银行。招商银行不良贷款率下降5个基点,平银未变化;招行拨备覆盖率提升24.49%,明显高于平银的17.2%。新生不良生成率方面,平安的新生不良高达2.42%,对比2019年提升了30个基点,而招行的新生不良生成率却下降到0.83%,下降了30个基点。如此卓越的新生不良生成率指标,可以看出招行在资产质量方面多年耕耘的成绩。

说到资产质量,我们这里需要关注90天逾期贷款/不良贷款偏离度指标,因为各个银行对于不良贷款认定标准不同,缺乏可比性。通过90天逾期贷款/不良贷款的偏离度,我们可以从一个侧面看到不同银行对于不良贷款的认定标准及其变化。

一方面我们看到招商银行在资产质量方面完胜平安银行,但是同时我们要看到平安银行的巨大进步。下表是平安银行和招商银行历年逾期90天贷款/不良贷款偏离度指标,我们看到平安从约是招行一倍这个非常差的数据,经过两年的追赶,平银的不良认定指标更是超过了招行。招行没有公布2020年Q1的偏离度数据,但是根据历史数据,我们有理由相信平银的数据要优于招行。也就是说平安银行新生不良生成率提升有不良认定加严的因素。

综合看,资产质量指标是招商领先,而且是较为明显的领先。关于资产质量指标,我这里要特别说明一下。2020年Q1的资产质量指标值得关注,但是我们需要进一步盯着Q2的指标。无论招行还是平银,在2020年Q1这个特殊时刻,逾期率都提升了,这是2020年中国为了应对疫情采取封国、封城特殊政策下的产物,到了Q2中国的疫情基本控制住了,但是疫情在全球进一步爆发,这个对于中国、对中国企业的冲击有多大。通过银行股Q2的不良数据,我们可以看到一些信息。

二马综评:

就2020年一季报来说,从经营业绩和资产质量两个维度,招行和平银都非常优秀,招商稍胜一筹。在更为关键的2020年半年报,我们继续观察在新冠疫情全球爆发这个大背景下,中国优秀的股份行如何应对。

过往文章推荐:

投资价值大比拼:招商银行VS平安银行

招行、建行、平银三大零售行大比拼

招商银行和平安银行2019业绩快报点评及说一说我和招行谷子地的一点赌约!