$新城控股(SH601155)$ $中国平安(SH601318)$ $贵州茅台(SH600519)$

万科郁亮说房地产已经告别黄金时代,进入了白银时代,随着2017、2018年房地产销售面积达到顶峰,随着住房不炒政策的真正落实,房地产似乎在告别白银时代迎来青铜时代。低估的市盈率似乎也在印证着青铜时代的到来。万科的PE对比2018年高点已经腰斩。

青铜时代的房地产股是否已经不值得投资?今天我们看一个商住双轮驱动的房地产公司,新城控股。这里对于新城控股的双轮驱动做一个说明。很多城市对于商业地产较为欢迎,可以为城市带来就业,也能通过商业拉动周边发展。地产商出钱,带动城市发展。这种好事,政府当然欢迎,但是地产商也不能白干,政府往往在土地上会给予优惠。新城通过商住一体,可以拿到便宜的住宅用地。这个模型看起来不错,但是并不是很多地产公司都愿意采用这个模型。商业地产和住宅不一样,需要沉淀大量资金,无法快速周转。在房地产发展红火时,高周转就意味着大把利润,在挣块钱的时代,很少有地产公司愿意赚慢钱。而且商业地产对于选址、招商等运营能力有很高要求,并不是谁都能做好。在地产的黄金时代,大家都更愿意做住宅,到了白银时代,快钱不那么好赚了,一些地产商开始更加重视商业地产,特别是商住一体。新城就是这么一个以商住一体闻名的地产企业,以商业地产拿到便宜的住宅用地,用住宅的盈利反哺商业地产的资金需求。一个综合项目做下来,沉淀一座吾悦广场(新城商业综合体)。稳扎稳打, 不急而速。

2020年3月28号,新城控股公布了2019年年报,我们看一看新城控股在2019年取得了那些成绩,还存在那些问题,展望未来,前景如何,有哪些风险。

(一)、主要经营指标

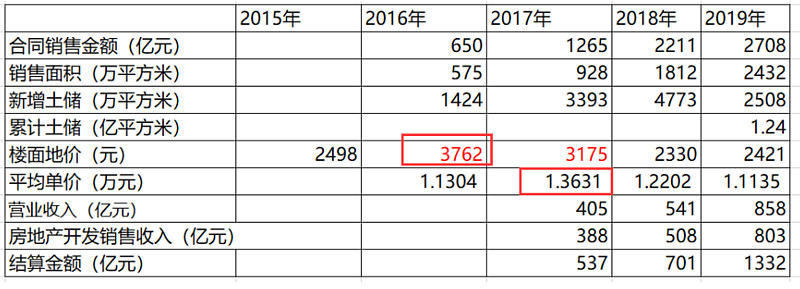

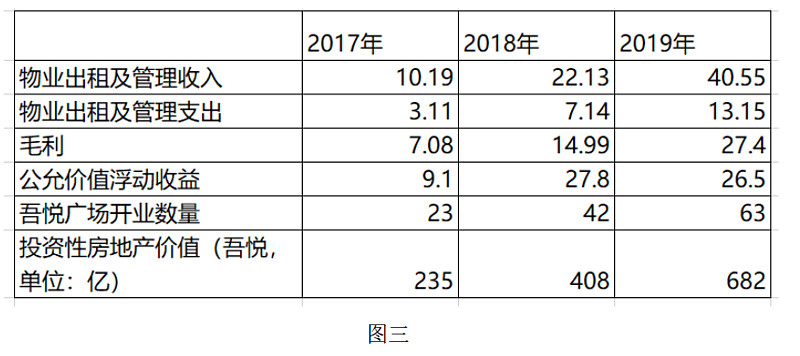

2019年新城合同销售金额2708亿,结算金额1332亿。营业收入858亿,同比增长58.6%;净利润126亿,同比增长20.6%,扣非净利润100亿,同比增长31.4%。2019年新开吾悦广场21个,吾悦广场开业数量达到63个,包括在建吾悦广场在内,新城吾悦广场总计122个。物业出租及管理收入为40.55亿元,支出为13.15亿元,毛利27.4亿。公司持有货币资金 639.41 亿元,远高于一年内到期的有息负债 306.02 亿元,资金压力小。

(二)、核心指标解读

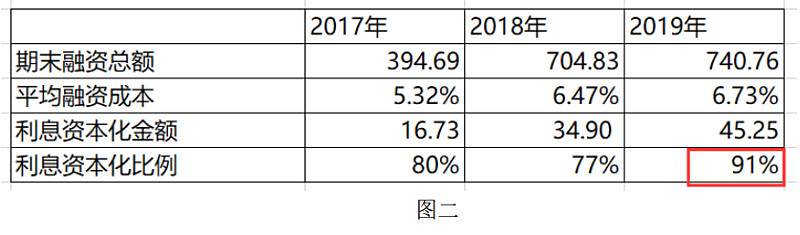

A、对于新城,我们更关注扣非净利润新城2019年净利润12亿,扣非净利润100亿,这里的非是指新城的投资性房地产的公允价值变动。二马认为投资性房地产的公允价值变动放到净资产中是合适的,放到净利润中是有问题的。这个道理就如同你2018年100万买了一套房,到了2019年这套房涨到150万,在房子没有卖掉的情况下,你可以说你2019年资产涨了50万,但是不能说2019年收入了50万。 新城2019年净利润增幅为20.6%,小于扣非净利润增幅,说明新城在通过投资性房地产公允价值变动做高净利润方面有所收敛。2019年公允价值变动25.5亿,2018年公允价值变动28.1亿。扣非利润为100亿,其中有45.24亿是因为利息资本化的贡献,但是这个资本化是正常的,这是房地产特殊的政策导致的,收入端结算和收入确认不同步,负债端进行利息资本化也就是合理的。对比2018年34.9亿的利息资本化数字,基本匹配。B、扣非净利润增幅小于收入增幅由于房地产的销售和结算的不同步,一般而言,2019年的收入往往来自于2017年销售额,来自于2016年购买的土地。

图一

当我们试图用2016年的高地价去解释2017年的销售利润偏低时,我们发现遇到了一些困难。2017年的房价涨幅要高于地价涨幅。那么为什么2019年的扣非净利润增幅不及收入增幅,目前的数据还不支撑我们研究。另外一个和扣非净利润密切相关的因素是利息资本化比例,2019年这个比例高达91%,远超往年。

以上两点都指向了2019年新城控股应该有更多的净利润增长,但是事实却不是。我们不由得想问出,利润到底去哪里了。C、持续增加的吾悦广场开业数量及租金收入

2019年已经开业的吾悦广场数量达到63个,当年新增21个,新城计划2020年在开业30个,包括在建吾悦广场,新城总计有122个吾悦广场。我们可以预计到2022年,新城已经开业的吾悦广场数量将翻翻。吾悦广场收入对应的毛利将约达到50亿,考虑到25%的所得税,纯利约37亿。对于物业公司给予20倍PE,那么2022年新城物业对应的市值和今天的市值一样。备注:这里给予新城物业部分20倍PE 纯属我自己拍脑袋。我的自选股中港股保利物业的PE为75倍,对于一个很难提升物业价格的住宅型物业公司PE可以到75倍。那么至少每三年都可以提一次价的商业地产,保守给20倍PE不过分。D、6.73%的融资成本6.73%的融资成本整体偏高,如果将房地产企业的融资成本分为4档,5%以下的融资成本为第一档,5-6%为第二档,6-7%为第三档,7%+为第四档。保利、万科、华润、龙湖等央企及经营稳健的民营企业在第一档;富力、绿地等在第二档;新城处于第三档;恒大等财务激进的房企排在第四档。新城这两年融资成本持续攀升,2017-2019年融资成本分别为5.32%,6.47%,6.73%。,新城的融资成本逐年攀升,这不是一个好的现象。特别是在2019年这个融资环境相对宽松的时间(当然2019年的高融资利率也有老王事件的影响)。稍微可喜的是,2020年3月新城的发债利息降到5.1%。总体上,未来一段时间会维持宽松的货币政策,对于地产公司来说,融资成本有下降趋势。

(三)、2020、2021年展望

2020年由于疫情的影响,包括新城在内大多数地产公司业绩可能没法看。所以我们这次2020年和2021年一起展望。对于后两年,如何看待新城的双轮驱动和未来发展。二马认为首先新城的发展会承压,在住房不炒这个大背景下,2、3、4线城市的房地产不会景气,新城的销售及利润都会受影响,新城的优势在于通过综合体拿地,对比其他房企具备成本优势,这是在艰难时刻活下来的核心武器,但是双轮中的一轮多少还是会受到影响。我们从图一中可以看出过去几年房价下降的趋势。未来两年,甚至说未来三五年,新城都会在这种较为艰难的环境中发展,房地产的白银时代已经过去,即将迎来青铜时代。新城的主要市场在2、3、4线城市,在一二线城市商业广场饱和的情况下,2、3、4线商业广场是有一定的机会的。我们从新城的租金收入提升数据可以在一定程度证明这个判断。未来几年,新城将维持一个快速发展的商业地产、艰难维持的住宅市场的局面。在这个过程中,新城的商业地产会越做越大,试想一下,如果这部分持续8年保持20%的增长,到2027年,新城的商业地产的利润将为80亿,按照20倍PE的估值,市值为1600亿。还是可以期待的。

(四)、可能的风险

A、新城作为民营企业,可能会出现大股东和小小微股东利益严重不一致的情况。这种情况屡屡在个人或者家族控股的民营上市公司出现。

B、管理层动荡:新城商业地产加住宅双轮驱动这个商业模式,并不是一个非常特别的商业模型。不少企业也在这么做。而且这种商业模型也不存在明显的先发规模优势,更多像是一个个独立的个体。对于这种模式最大的考验是企业的运营能力。所以对于管理层的变动需要特别关注。

精彩文章推荐:

抄作业,这并不是一件容易的事!

ROE 背后隐藏着的太多的秘密!(旧文重发)

企业的选择的十八把快刀!

公众号回复:冯柳,可以看到二马关于冯柳投资体系的介绍。