$贵州茅台(SH600519)$ $中国平安(SH601318)$ $平安银行(SZ000001)$

查理芒格说,你的长期投资收益接近于公司的ROE,因此很多人趋之若鹜去投资高ROE的公司,希望获得超额收益。但是很少有人去关注芒格的话对不对,有什么特殊的背景或者条件没有。二马今天希望对于ROE做一个全面的解剖,我们看看ROE 背后的秘密。

(一)、三个ROE 模型

一、模型A:

ROE保持不动,0分红,新增利润全部投入扩大经营。在这个例子中,投资者持有所有股份的10%。

对于模型A,投资收益为年复合增长率20%,相当的惊人。同时也要求这个公司保持20%的复合增长率。这就是芒格的模型。事实上,根本不现实,那有一个公司可以长期保持20%的复合增长率。

二、模型B:

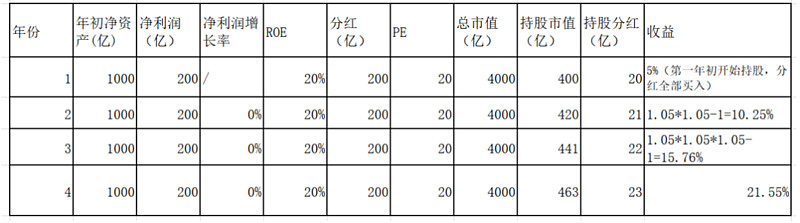

ROE 保持不动,利润全部分红,在这个例子中,投资者持有所有股份的10%。投资者将分红全部买入公司股份。PE保持不变。

对于模型B,投资收益年复合增长率为1/PE。如果分红不买入股份,则投资收益为1/PE,没有复合增长。

这个模型非常类似持有双汇股份,看似高ROE,其实也就是一个收益为1/PE的债。看到了吧,绝对的高ROE,但是投入收益和ROE一点关联也没有。

三、模型C:

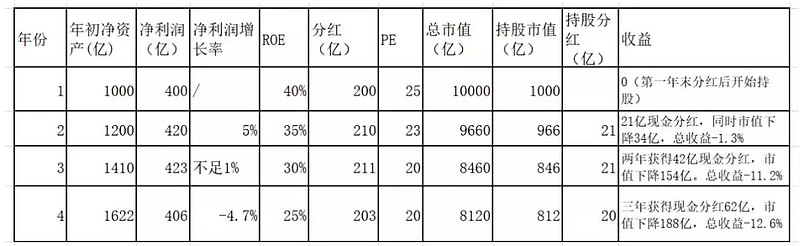

公司保持高ROE,但是ROE 逐年下降,PE随着利润增长率的下降也下降。公司将50%利润分红,投资者未将分红收益继续买入股份。

持有三年取得-12.6%的负收益。模型C类似持有东阿阿胶。模型C中,公司一直是高ROE,但是下降的高ROE往往意味着价值毁灭。

综合上面三个模型可以看出,巴老的模型是一个现实中不存在的模型。模型A之外的两个高ROE模型并没有取得高收益,甚至在模型C中出现了投资亏损。

以上三个模型只是起到一个抛砖引玉的作用,让大家通过不同的案例,对于ROE 的认知误区有切实的理解。大家可以自己发掘更多的案例。

(二)、茅台的ROE

在以上模型之外,单独说一下茅台。贵州茅台常年保持30%以上的净资产收益率。但是茅台的利润却和净资产几乎没有关系。茅台的利润来自其品牌(无形资产)和窖池。我们翻看茅台2018年年报,我们发现茅台1128亿净资产中,无形资产35亿,包括窖池、厂房在内的固定资产152亿。茅台净资产中大多数是低效的、不给股东增值的现金。那么茅台的ROE又该如何算。这完全是一个失真的ROE。

(三)、杜邦分析

同样的ROE,不同的含金量。让杜邦分析帮我们解密ROE的构成。

ROE = 净利润/净资产 = (净利润/营业总收入)*(营业总收入/总资产)*(总资产/净资产)= 销售净利率*资产周转率*权益乘数。

ROE的这个拆解,其实对应了不同的商业模型。

以茅台为例,毛利高达90%+,但是茅台酒的酿制周期为5年,不加杠杆。这是一个高销售净利润,低资产周转率,无权益乘数的公司。所以对于茅台,我们主要盯着其毛利看。

以沃尔玛为例,薄利多销,高周转。这是一个走量的高周转公司,依靠规模发货形成的供应链优势。

以银行股为例,总资产收益率很低,周转也不快,主要依靠加杠杆获得一点收益。显得ROE还不错。但是一旦经济不景气,资产质量恶化,可能还要亏本。银行业的净利润挣的很辛苦。这就是同样的ROE,市场给予不同估值的原因。

二马综评:

通过上面二马对于ROE 分析,我们发现ROE 是股票投资上一个有用的工具,通过ROE分析,我们可以更好的理解企业的商业模式和经营状况。从股票选择上,高ROE的公司值得我们关注,高ROE可以作为我们股票选择的第一道门槛,然后我们再结合其他信息及指标进行精挑细选。同时切记,ROE仅仅是第一道门槛,而不是最终的选择指标。

过往文章推荐:

二马由之:月度投资总结之2020年2月份总结(连续两月回撤,我是否做错什么?)

我是一个谨小慎微的小散户

在科创股大涨之际,再说十年蓝筹行情!

价值投资已经进入了深水区!

关注二马微信公众号(二马由之),并回复“投资体系”,可以获得二马完整3万字投资体系介绍。