$贵州茅台(SH600519)$ $中国平安(SH601318)$ $平安银行(SZ000001)$

事实上,在懂得自由现金流折现之前,虽然我也从股市上挣了些钱,但是我一直对如何长期、可靠的从股市上挣钱是心存疑虑的。

某只股票上涨了,我们通过交易赚到了钱,那么他会持续上涨吗?涨到什么价位就需要抛呢,下跌的到一定位置敢低吸吗?这个事困扰我了很久。直到我知道了买股票就是买企业,要买的好的,还得买的好。而这“两好”的结合,就是一个企业的自由现金流折现。

一个公司值不得买,先尝试做一个自由现金流折现,如果无法做到,那么这个企业就不在你的能量圈。

名词解释:

自由现金流量,就是企业产生的、在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给企业资本供应者的最大现金额。简单地说,自由现金流量(FCF)是指企业经营活动产生的现金流量扣除资本性支出(Capital Expenditures,CE)的差额。

那么企业的自由现金流如何计算呢,科普兰教授提出的一种计算方法。科普兰教授关于自由现金流的定义如下:

自由现金流=净利润 + 折旧与摊销-资本支出-营运资本追加

从现金流入的角度来说,有两个来源:

1,主要来源是企业通过生产经营活动产生的利润

(根据收入减去全部费用来计算,再减去税收), 这个好理解。

2,另一个来源是企业的折旧与摊销

折旧指的是企业购买固定资产时,钱已经付出去了,但这个购买成本要分摊到资产的使用周期中,这部分是作为企业的经营费用在利润中扣除的,但并没有实际的支付现金出去,所以在计算现金流时需要加回去。

从现金流出来看,有两个流出点:

1、企业要维持正常运营,要保持竞争力,需要更新设备、技术和工艺,这些都需要支出现金,即需要扣除资本支出(包括购置固定资产,无形资产及其他营业性资产的支出)。

2、营运资本(存货、应收款项的增加而占用的资金等)。

很多企业的利润及资产增加表现出来不是现金增加,而是存货或者应收账款的大幅增加。这种增加是不健康的。除非企业能证明存货不会贬值(例如茅台,越存越值钱),应收账款能收回来(不少企业的应收账款成为坏账,需要计提。甚至大量的应收账款可能导致企业现金流断裂而破产,二马的一个朋友的企业就遇到了这种情况)。

上面是关于自由现金流的定义及解释。但是针对我国三个高端白酒品牌,二马打算针对他们定义不同的自由现金流公式。对于茅五洋来说,他们的自由现金流测算,二马不打算减去运营资本。因为他们的存货肯定能卖掉,应收账款一定会收回来。

二马首先定义了一个针对高端白酒的自由现金流公式:

自由现金流=净利润 + 折旧与摊销-资本支出。

我们以茅台2018年年报为例,茅台的扣非净利润为356亿,投资活动现金流为-16亿,固定资产折旧与摊销金额约为11.7亿。茅台的自由现金流为351.6亿。接近净利润。因此后面我们考虑茅台自由现金流增速时,采用其净利润增速。茅台业绩2019年快报已经公布,净利润增速为15%。

下一步,如何对茅台进行自由现金流折现呢。企业的自由现金流折现其实是基于很多的假设。随着这些假设条件的变动,计算出的自由现金流折现值会出现较大的不同。

下面二马说一下自己针对茅台的自由现金流折现假设。我们将茅台的未来发展分成两段:

阶段1、高速发展期:这阶段我们定为5年,这五年的净利润符合增长率为15%。我们在这里对于这个假设做一个论证,看看我们定义是否合理。2019年预计茅台酒的销量为3.2万吨,2024年预计茅台酒的销量为5万吨(这个数据是基于基酒产量的测算)。我们可以看出,通过扩产,茅台未来5年净利润增加56%,同时未来茅台的价格会上涨约30%。那么粗略估计未来5年茅台的净利润增加1倍。对应了15%的净利润复合增长率。

阶段2、平稳发展期:5年之后,茅台进入了低速永续经营阶段。我们给予茅台的净利润增速为4%。略微大于CPI。对于茅台这样的高端奢侈品。这个预计算是比较合理。

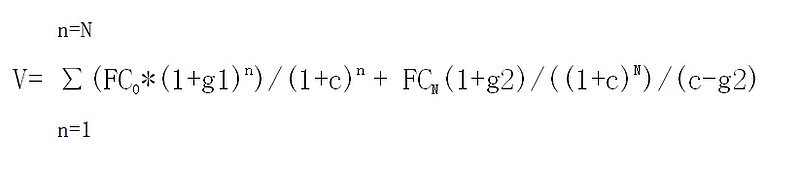

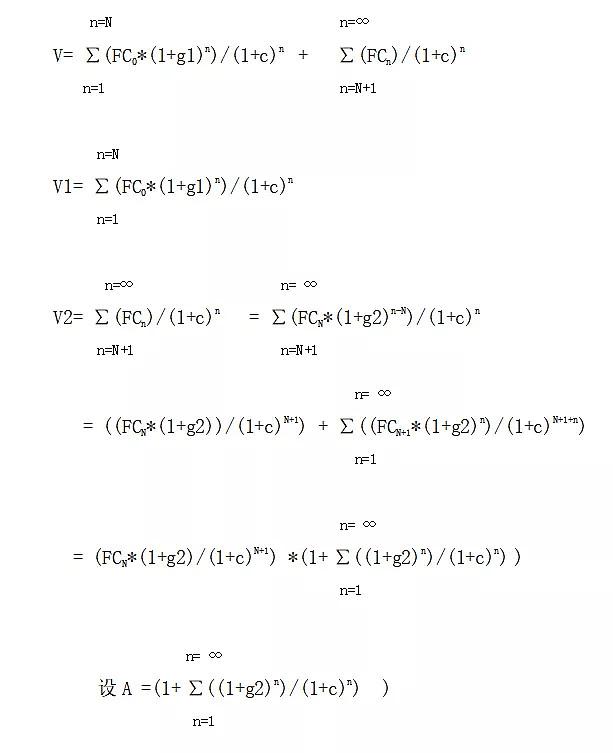

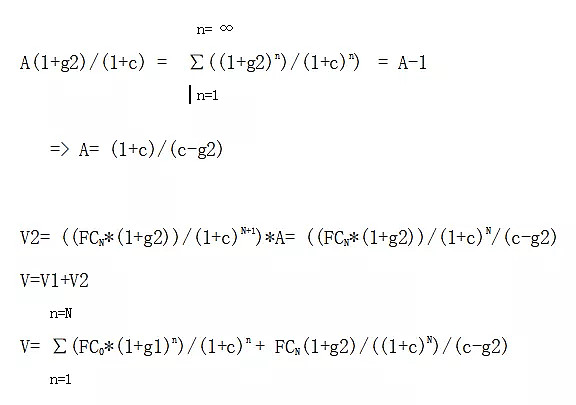

两段法计算自由现金流的公式如下:

前N(第一阶段)年中每年的自由现金流折算到首年之和 + 永续经营期的自由现金流折现到首年。

我们定义首年自由现金流为FC0,折现率为c,第一阶段增长率为g1,第二阶段增长率为g2。企业自由现金流折现值为 V。那么:

公式备注:

1、第n年的自由现金流:FC0*(1+g1)n

2、第n年的自由现金流折现到当年的值:(FC0*(1+g1)n)/(1+c)n

3、第N+1年的自由现金流:FCN(1+g2)

4、第N+1年的自由现金流折现到当年的值:FCN(1+g2)/((1+c)N+1)

5、永续期所有年份自由现金流折现到当年的值:

FCN(1+g2)/((1+c)N)/(c-g2)

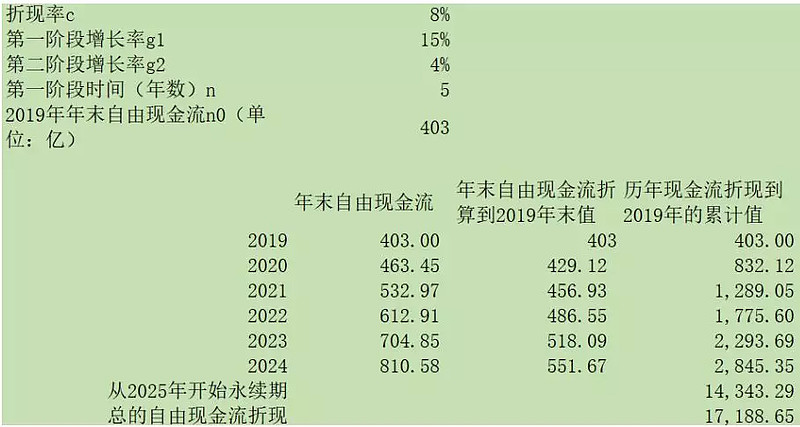

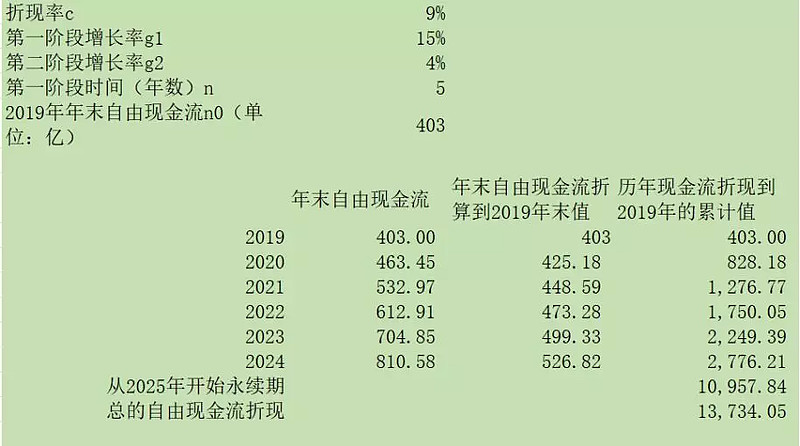

截至今天2020年2月25日,茅台的估值为1.35万亿。分别将折现率8%,9%代入公式,得到的茅台自由现金流折现值为1.72万亿,1.38万亿。说明长期持有茅台获得8%的复合收益还是比较容易,获得9%的收益就比较困难了。

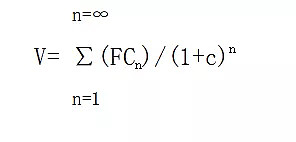

不少股友经常问二马,自由现金流折现公式是如何得到的。下面二马用早已忘记的高中数学知识,推导两段法自由现金流折现公司。下面开始:

步骤一:自由现金流折现基础公式

步骤二:两段法自由现金流公式

推导完毕!太烧脑了。

看着这里,没有关注的同学麻烦点个关注,关注了的同学麻烦点个再看并转发,让更多的同学看到自由现金流折现公式是如何推导的。

这个推导要是没有看懂的话,建议温习高中数学等比数列求和部分哦!

过往文章推荐: