自我介绍:会计学硕士、注册会计师、CVA估值分析师,目前在金融公司从事风控工作,曾经在会计师事务所做审计、央企做财务分析。股票投资从2015年至今9年。

本公众号主要致力于分享自己对当下资本市场的一些股票的看法,立足于给大家带来正确的、及时的分析,进而获得股市的成功-赚个大钱。欢迎大家关注、私信我,有任何疑问和想交流的都可以来找我一起探索股票世界。

赛力斯是非常火的个股,在2023年众多股票下行的时候却能逆势而上,最高较底部上涨约5倍。

最近看到了赛力斯最近五年累计亏损150亿的消息更对这只个股好奇了。

2019年,赛力斯与华为签署战略合作协议。据财报显示,2019年至2022年,赛力斯归母净利润分别为6672.15万、-17.29亿、-18.24亿、-38.32亿。如果加上2023年,四年净亏损将达到94至100亿。如果只看扣非净利润,2019年至2023年,5年赛力斯合计扣非净利润为亏损148亿-152亿元。

我很好奇这样一只股票为何市值不低,到底何时盈利?估值几何?

带着这样的问题,我最近一周阅读了不少关于此公司的文章。然而令我吃惊的是,该股的议论有种狂热的异想天开。有一众大V给出了2000多亿的估值。

我按照这样的思路大约估值了一遍,觉得甚是可笑。

青山隐士,在《用理想汽车的尺子去量赛力斯的净利润率》一文中给出了的回归建模。由于理想汽车和问界销量旗鼓相当,那么估值应该是差不多的。

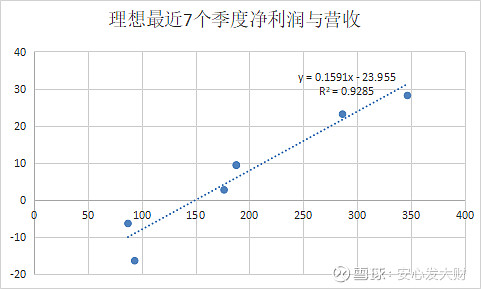

我按照理想的数据同样做了下回归:

变量x是收入,变量y是净利润。我们用理想最近7个季度的数据,便回归出来了:净利润=0.159*收入-23.955。

其中我们可以认为,单个产品的变动成本率为84%(1减去0.159),理论净利润率上限为16%。固定成本为96亿元每年,24亿每季度。利润率非文中里面所说18%,并且我想上面的回归是非常好理解的。

若假设赛力斯一样的利润率,则第四季度212亿收入,带入公式得出利润转化为归母利润约7.8亿,动态市盈率为32,比较合理。

但觉得最大的问题是1、照搬理想的利润率、固定成本;2、不考虑华为的收益分成,理想毕竟是独立运营,而赛力斯合作的更像个上游加工厂。

即使按照理想市值2350亿,考虑现在销量旗鼓相当,我们照搬2500亿+500亿估值整个问界,目前市场给予赛力斯单独的市值是1000亿,也就是说市场认为赛力斯与华为的分成大约为1:2分配。

对于这样的分配很多个股鼓吹的大v全然不顾,认为赛力斯估值2400亿。我想这是极其乐观的估值,完全有可能演化成杀猪盘。

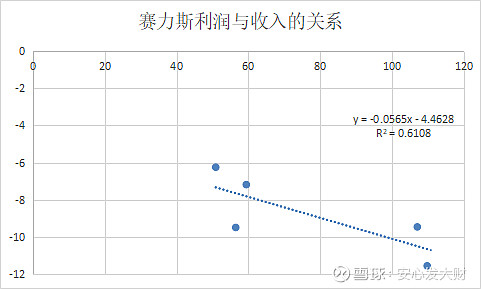

特别的是根据三季度财报和年报预披露数据,我们可以看到第四季度是亏损的,并没有按照理想的利润率模型得出盈利的结论,并且错位巨大。

这就是一些人又蠢又坏了,一边是预计四季度盈利8.8亿元,一边是事实为亏损3亿元(四季度一个季度销量6.6万的情况下还亏钱!),这其中我们可以大致估计下华为的利润分成是很高的,220亿的营收拿走了其中15亿元的利润(注意:拿走的是利润!)。

赛力斯的盈亏平衡点超30万辆每年,约为36万辆,这是很可怕和搞笑的数据。卖100万辆每年,四年内才能达到。其中36万台每年是保底盈亏成本线,赛力斯真是赌上自己的命去博100万的年销量了。

写这篇文仲就是希望股民能够冷静一下,别轻易被骗了。

此外,我利用赛力斯的收入与归母净利润做了下回归,结果很不理想。

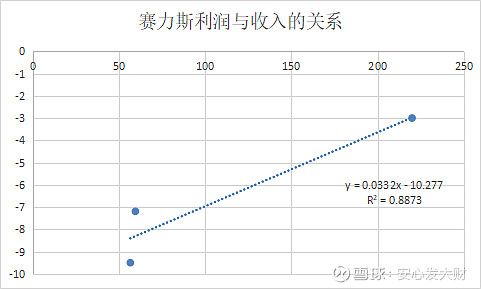

卖的越多,股民亏得越多,这显然不符合我们的常识判断。故而我只能加上预披露的4季度数据,只用最近三个季度的数据做回归,有如下结果:

从这个回归推测的收益率为3.32%,利润分成相当低,没有16%的三分之一。

最后,希望您关注、点赞、转发给需要的人。叫不醒装睡的人,但希望能给一些人以提醒。$赛力斯(SH601127)$ $理想汽车(LI)$