自2023年以来,港股市场的生物科技企业感受到了彻骨的寒意,不少公司的股价遭遇了大幅下挫,跌成了渣。

Wind数据显示,2023年至今(截至4月11日),健世科技-B、开拓药业-B的股价已累跌超过90%,$基石药业-B(02616)$ 、$君实生物(01877)$ 等公司也都遭遇了暴跌。

不过,从业绩上来看,2023却似乎是希望之年,不少生物科技企业在2023年实现了业绩增长,有的还实现了首次盈利。

而这背后也离不开一些国外大厂的积极“抄底”,中国生物科技企业也借此机会实现了“借船”出海,并兑现了一些收益。

业绩开始释放“暖意”,3家公司首次盈利

Wind数据显示,包括已“摘B”的$百济神州(06160)$ 、信达生物(01801.HK)、康方生物等公司在内,目前港股市场通过第18A章上市的生物科技公司合计有64家,基本都已披露了2023年的业绩情况,仅有诺辉健康处于延迟刊发并停牌状态。

从边际变化来看,2023年,归母净利润同比实现增长的生物科技企业达45家,占已披露业绩生物科技企业的比例超过70%。这也表明在上半年,大多数生物科技企业的盈利情况在2023年同比转好。

其中,康方生物、复宏汉霖、和铂医药-B的表现最亮眼,归母净利润在2023年实现了大幅度扭亏为盈或翻倍增长;乐普生物-B、三叶草生物-B、基石药业-B、百济神州等公司的增速表现也不错。

不过,在另一边,君圣泰医药-B(02511.HK)、微泰医疗-B、云顶新耀-B等公司在2023年遭遇了利润大幅下滑。

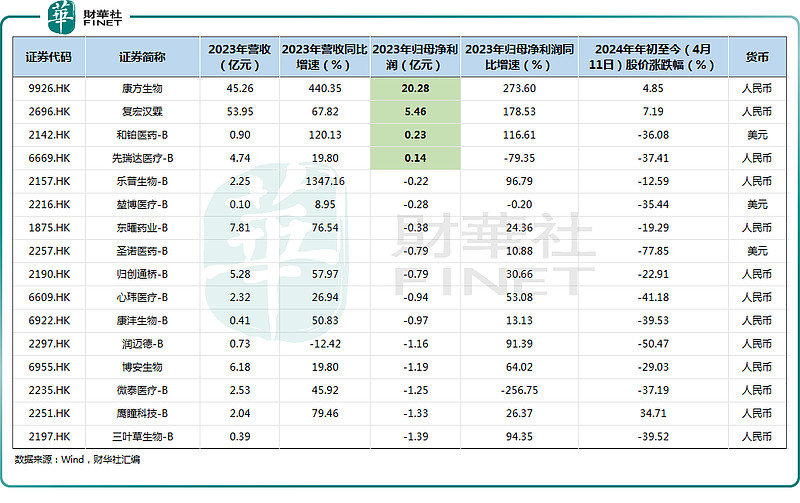

而从绝对金额来看,2023年,有4家生物科技企业实现了盈利,包括康方生物、复宏汉霖、和铂医药-B、先瑞达医疗-B。

其中,康方生物全年实现营收45.26亿元人民币,同比增长440.35%;实现归母净利润20.28亿元人民币,强势扭亏为盈,表现相当强劲。

这是康方生物首次实现年度盈利,主要归因于开坦尼®(卡度尼利,PD-1/CTLA-4)年度产品销售额为13.58亿元人民币,同比显著增加149%。此外,康方生物确认的截至2023年末的年度技术授权和技术合作收入约29.23亿元人民币,主要来自Summit Therapeutics Inc(SMMT.US)支付的依沃西(AK112,PD-1/VEGF)授权许可首付款。

和铂医药-B同样是首次实现盈利,其在2023年实现归母净利润0.23亿美元。

关于扭亏为盈,和铂医药表示除了提高业务营运效率改善成本控制之外,还包括对外授权获得了收益。

2023年12月,和铂医药旗下的诺纳生物与辉瑞就ADC药物HBM9033的全球临床开发和商业化签订独家授权协议。诺纳生物将获得5300万美元预付款和近期付款,及最高达10.5亿美元里程碑付款。此外,诺纳生物还有资格从净销售额中获得从高个位数到高十位数不等的分级特许权使用费。

2023年2月,和铂医药与Cullinan Oncology Inc.签订授权及合作协议,根据协议,Cullinan获得在美国及其领土和属地(包括哥伦比亚地区和波多黎各)开发HBM7008的独家可转许可的授权。和铂医药将获得2500万美元预付款和最高达约6亿美元里程碑付款,以及高两位数百分比的分级特许使用权费用。

复宏汉霖同样实现了扭亏为盈,且同样是首次实现盈利,主要归因于核心产品陆续实现商业化销售后持续销量扩大所致。

总的来看,“18A”公司的盈利能力在2023年实现了提升,有4家公司实现盈利,更有大批公司的盈利能力实现了边际改善。

被“抄底”究竟有什么影响?

一直以来,“18A”公司最被投资者诟病的就是上市以来一直亏损,看不到盈利的希望,行业龙头百济神州、君实生物、信达生物莫不如此。

如今,盈利能力的普遍提升无疑是一个好迹象。

不过,这些生物科技企业盈利能力提升的背后有着不一样的原因,对企业的意义也就不同。

其中一类,像复宏汉霖这样商业化产品大卖带来盈利能力发生实质性改变,走上盈利之路对生物科技企业来说是最好的方式。

另一类,就是像康方生物、和铂医药-B这样,盈利能力的提升很大程度上要归因于被称为“卖崽”的对外授权,也是大家俗称的“借船”出海。

数据显示,2018年之前,国内创新药“借船”出海的数量普遍偏低,徘徊在低个位数状态,此后出现明显增长,而到了2020年终于迎来了一波爆发式增长,达到了42起。

而据医药魔方数的数据,2023年国内合计发生近70起国产创新药License-out(授权转让)交易,已披露交易总金额超过350亿美元。

在2023年国产创新药License-out交易总金额方面,最突出的是百利天恒(688506.SH),其授权给百时美施贵宝(BMY.US)的项目总金额高达84亿美元;此外诚益生物、百力司康、翰森制药、亨利医药等公司的授权项目总金额也都在10亿美元以上。

进入2024年以后,海外药厂“抄底”国内生物科技企业的动作仍在继续。

最近一起发生于4月3日,丹麦生物制药厂商Genmab称将以18亿美元现金收购国内的普方生物,此次收购将使Genmab在全球范围内获得普方生物下一代ADC产品组合的权利,该产品组合包括3个临床和多个临床前项目,进一步拓宽Genmab的中后期临床管线。

一些业内人士认为“借船”出海的案例大幅增多表明国内药企的创新力这些年得到了大幅提升,实力获得了广泛认可。

但是,也有许多人认为,国内药企将具有潜力的产品管线授权给海外药厂是一种杀鸡取卵的短视行为,损害了企业的发展潜力。

像普方生物这样整个“打包”卖给海外药厂更是可惜,对中国生物科技行业的整体发展不利。

不过,这背后也存在着很多无奈,生物科技企业要出成绩前期是非常“烧钱”的,但近两年生物医药领域的投融资环境明显趋紧。

媒体报道,据不完全统计,2024年第一季度,国内医疗健康领域共270起,其中1月109起,2月80起,3月81起。已披露的融资总金额共138.79亿元。

这些投融资事件总金额普遍不高,而且主导方仍是外资居多。

另外,生物科技企业通过IPO融资方面的表现也不是太理想,A股市场近期的IPO节奏有所收紧,而港股市场截至目前,2024年仅有荃信生物-B一家公司通过第18A章实现上市。

总的来看,如果国内的生物科技企业能像百济神州一样自主出海当然是皆大欢喜的局面,但在如今市场资金吃紧的情况下,卖掉一些管线换取“粮草”虽然有损企业的发展潜力,但也确实是一个救急的方法。

要改变这一现状,一方面需要国内大型药企快速提升自己的实力,这样才有可能去和海外药厂竞争,“抄底”具有商业化潜力的管线;另一方面需要等待投融资环境的转好,这里面除了需要等待美国降息之外,还有赖政府给予一定支持。

而近期,多地发文对创新医药高质量发展提出了支持,广州、珠海都对创新药企提出了“发钱”政策。

结语

需要指出的是,港股市场的生物科技企业在近两年普遍遭遇暴跌,或许已经酝酿了一些投资机会,只待市场环境好转,投资者需要时刻保持跟踪。

作者:云知风起