我们在各银行风控比较(中一)篇比较了八家银行不良贷款认定口径的差异。这篇来看一下各银行逾期+重组口径和关注+不良口径下的贷款质量。(本文首发云蒙投资微 信 公众号,欢迎大家在公众号搜索“云蒙投资”关注,下篇已发公众号,明天雪球更新吧)

一、逾期+重组

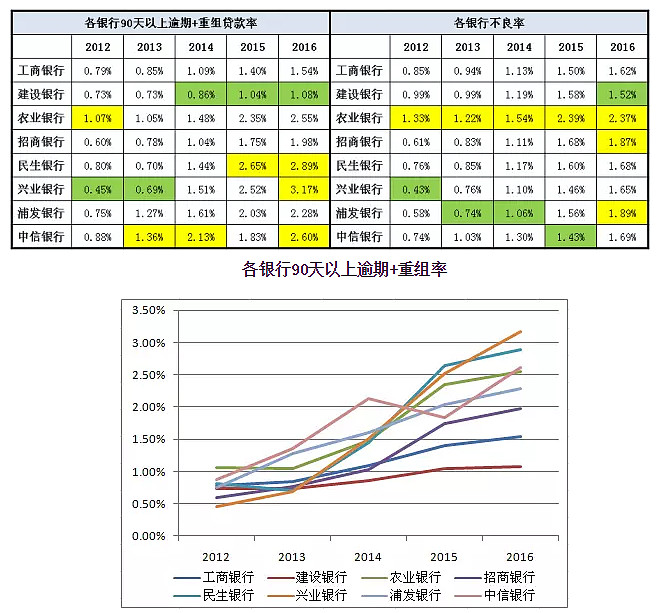

首先,我们把“90天以上逾期+重组率”和“不良率”放在一起看。

从上面几个表的比较我们可以看到:

1、这两个比例呈现的结果确实有不少差异性,而且“90天以上逾期+重组率”的分散性要比“不良率”高,而且分散度近两年有所增加。

2、从这两个比率的差值来看,近三年有增加的趋势。股份制行的“90天以上逾期+重组率”普遍大于“不良率”,而国有银行则相反。这与口径的宽松度基本保持一致。

3、2016年,“90天以上逾期+重组率”最高的是兴业、民生和中信,而“不良率”最高的农行、浦发和招商,两者最低的均是建行。

4、2016年以来,除了建行和农行不良率有所下降,其他六家的不良率均小幅上升。八家的“90天以上逾期+重组率”均小幅上升,但从图中可以看出除了中信银行外,其他7家均升幅趋缓。

5、2013年和2014年浦发的不良率在八家中最低,但浦发“90天以上逾期+重组率”仅次于最高的中信。

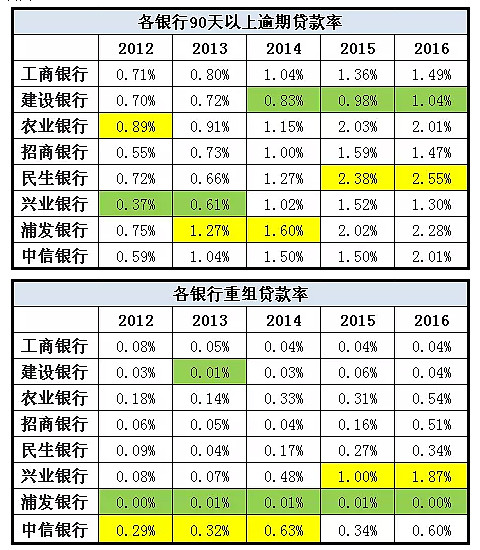

再看一看分解项目:

我们可以发现:

1、2015、2016年,“90天以上逾期贷款率”最高的是民生,2013、2014年,最高的是浦发。近三年最低的是建行,2012、2013年最低的兴业。

2、兴业近两年重组贷款率飙升为最高,甩出第二名中信一大截。中信银行的重组贷款率在前三年一直最高。要注意的是虽然需要重组的贷款至少被划为次级,但是已经重组的贷款并不一定是不良贷款,有一部分重组后经过6个月的观察期后可能会变为关注或者正常。兴业这里的重组贷款率1.87%还要高于不良率1.65%,说明有不少贷款重组后划出了不良。兴业重组贷款增加的主要原因“一是为部分企业资金临时性周转办理贷款展期或借新还旧,二是在深化供给侧改革的形势下,部分客户因行业整合增加了重组需求。”

3、近五年,浦发银行的重组贷款率一直最低。

4、从趋势来看,除了建行、工行和浦发重组贷款率基本不变甚至在2016年有所降低外,其他几家近年来均有上升。

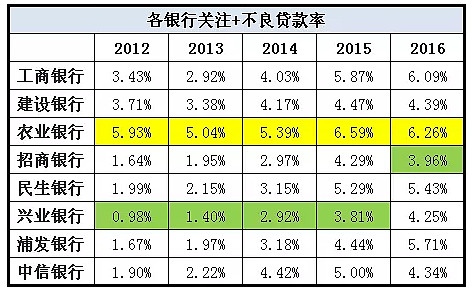

三、关注+不良率

我们把有问题的贷款口径扩大至关注类,得到“关注+不良”这个更广的口径。

我们可以发现:

1、这个口径下的优劣结果非常单一。近五年“关注+不良率”最高的是农业银行,前四年最低的是兴业,2016年最低的是招商。

2、从“关注+不良率”这个指标来看,工行、建行的优势有所消失,而农行更是一直最高。是不是可以理解为国有大行会在关注类贷款上进行一定的调控。

3、从趋势来看,2016年“关注+不良率”下降的银行有建行、农行、招商和中信。工行、民生和兴业虽然还在上升,但升幅趋缓,浦发则还在快速上升。

4、总体来看,股份行近三年这个指标上升的比较快,三家国有行相对平稳,和股份行正常类贷款质量的下滑速度有关。

至此,大致比较了衡量贷款质量的几个指标:不良率、不良生成率、90天以上逾期+重组率、关注+不良率等。我们发现不同的指标的结果确实存在不少差异,不应该单单看某一个指标就下贷款质量优劣的定论。可以2016年为例做一个矩阵,方便大家对比。

从这个表中看得出建行四个指标都还是不错的,民生和中信也没有那么糟糕。还是要提一嘴的是,贷款质量只是银行股比较的一个角度,所有角度最终要落实到股东权益。