兴业银行2017年一季报解读

总体评价:兴业银行虽然由于一季度利息支出70亿遇到了困难,虽然一季报定向增发实时摊薄了股东权益,但非息收入增长强劲,盈利能力指标ROE等依然排在第一梯队,拨备依然非常充足,资产质量出现反转迹象,尤其重要的是兴业银行目前的估值非常便宜,不仅仅市净率非常低估,而且市盈率基本上是A股中最低估的标的。还要特别说明一点的是,一季报的业绩一定是兴业银行的低谷,应该说兴业银行是难得的少数具有罕见投资价值的标的。

此文首发云蒙投资微.信.公众号,欢迎在公众号搜索“云蒙投资”关注。在公众号会会对各家银行股全面解读,同时归纳各种投资理念等内容。下面分项解读:

一、关于规模指标

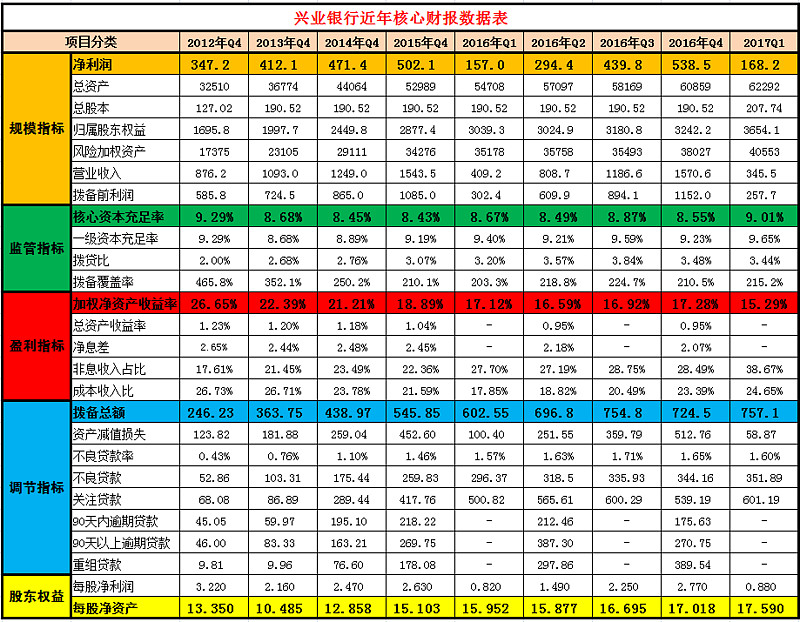

2017年一季度兴业银行净利润为168.2亿,同比增长7.16%。总资产为62292亿元,同比增长13.86%,环比增加2.35%。归属普通股股东权益为3654.05亿,剔除260亿增发股东权益为3394.1亿,同比增长11.67%,环比增长4.68%。风险加权资产为40553亿元,同比增长15.28%,环比增加6.64%。营业收入为345.5亿元,同比减少15.57%。拨备前利润为257.7亿元,同比减少14.78%。

点评:一是资产规模稳定增长。兴业银行去年资产增速是比较快的,很多市场人士预期兴业银行一季报会缩表,但我们看到兴业银行一季报环比总资产还增加了2.35%,超过了招商银行、中信银行、民生银行和浦发银行的总资产增速。同时,我们看到存款、贷款的同比环比都还有不错的增长,整体看兴业银行的资产规模还在稳定增长。二是资产配置风险环比有所增加。从环比数据看,风险加权资产增速高于总资产增速,说明环比资产配置加权风险在增加,从资产负债表也可以可供出售金融资产和应收款项类投资减少,贷款增加。当然,风险加权资产的增速高于剔除增发前分红后的股东权益增速,说明目前分红比例还是难以内生性增长的。三是整体盈利由于资金成本提高大幅下滑。虽然我们看到净利润同比增长了7.16%,这个利润主要来自于拨备同比大幅减少,我们看到营业收入和拨备前利润都有15%的负增,这个数据确实很不好。但也有一些可喜的地方,兴业银行非息收入在年报同比增长30%的情况下,一季报同比还增长了13%,包括招商银行在内有不少银行一季报非息收入是负增长的。此外我们看到兴业银行税率不到15%,应该是很多资产配置在免税债券等。盈利最糟糕的地方就出现在这个利息支出方面,在利息收入和大家一样保持稳定的情况下,利息支出多了整整70亿,这70亿多支出的利息就是一季度流动性大幅收紧的结果。在这里我做一个假设,假设没有一季度的钱荒,营业收入就会增加70亿,这样营业收入和拨备前利润就都是正增长,然后和招商银行一样资产减值损失为去年一季报的90%,这样我们会看到净利润还可以增加30亿,净利润可以增长26%。也就是说如果没有一季报的流动性大幅收紧,兴业银行的报表是会好于招商银行的,兴业银行的整体盈利能力并不弱,正如过去十年那样ROE强于招商银行。至于是否一直会钱荒我不知道,但我知道如果资金一直紧张的话,兴业银行的净利息收入必然会在半年后水涨船高,兴业银行的整体盈利能力还是可以值得信赖的。四是股东权益依然保持较好的增长。一季度股东权益同比增加了20.23%,这个有定向增发的因素,如果剔除定向增发,一季度股东权益剔除分红还有11.67%,环比增加了4.68%,考虑这两个时间段有0.61元分红派息的情况,对于投资者而言年化收益率是超过16%的,也就是说从股东权益角度看,就是遭遇了去年四季度的债市大跌和今年一季度的钱荒,兴业银行依然给普通股股东创造了16%的价值增长。

二、关于监管指标

2016年兴业银行核心资本充足率为9.01%,同比上升34个基点,环比上升46个基点;拨贷比为3.44%,环比下降4个基点。拨备覆盖率为215.2%,,同比上升119个基点,环比上升47个基点。

点评:一是核心资本充足率依然比较紧张。兴业银行一直以来都是核心资本充足率比较紧张,整体杠杆一直比较高,目前9.01%的核心资本充足率看上去虽然比较高,但实际上是一季度定向增发的资金刚刚到位,当然核心资本充足率紧张和规模有很大的关系,兴业银行3650亿的净资产扛起来的是6.23万亿的总资产,而招商银行是4200亿的净资产扛6万亿的总资产,招商银行又有高级管理法,在核心资本充足率方面确实无法和招商银行比。二是拨贷比和不良贷款覆盖率两个指标维持较好水平。一般的银行,这两个指标只要符合监管要求就可以,基本上不用太在乎,有一个大概趋势就好,但从兴业银行这两个数据来看是维持较好水平,虽然和招商银行一样资产质量都有拐点迹象,但这两个指标招商银行是大幅提高,主要还是由于招商银行维持了去年的资产减值损失水平,而兴业银行减少了资产减值损失。虽然兴业银行大幅减少了资产减值损失,但拨备环比还是增加了32.6亿,不良贷款只增加了7.7亿,所以依然是保持较好水平。

三、关于盈利能力指标

按照同比折算,兴业银行加权净资产收益率为15.29%,同比下降182个基点,环比下降199个基点;非息收入占比38.67%,去年同期为27.70%。成本收入比为24.65%,去年同期为17.85%,同比增加680个基点。

点评:一是净资产收益率虽维持较高但大幅下降。我们看到ROE同比折算由去年一季报的17.12%和2016年的17.28%下降到15.29%,这个数据的大幅下降,主要还是一季报的盈利不乐观,招商银行一季报的ROE维持了2016年16%的水平,而且招商银行一季度资产减值损失要多得多,也就是说从一季报看,招商银行的ROE是大幅超过兴业银行的,当然这个原因大家都知道,兴业银行一季度由于钱荒增加了70亿的支出,要是加上这70亿,兴业银行还是会和过去一样超过招商银行。二是非息收入同比大幅上升表现很不错。年报我们看到兴业银行2016年非息收入是同比增长了30%,今年依然保持了较高的增长,要是和招商银行那样非息收入下降,那么兴业银行的报表就会非常难看。由于利息净收入的大幅减少和非息收入的提高,使得非息收入占比达到了38.67%,不过这个数据会逐季下降的,我想净利息收入会慢慢爬起来的。三是成本收入比大幅提高。我们看到成本收入比为24.65%,同比增加680个基点,一方面确实有业务管理费的增加,更很重要的是由于营业收入的下降导致成本收入比的下滑,毕竟成本收入比是业务及管理费与营业收入的比值。

四、关于不良系列及调节指标

2017年一季度兴业银行拨备总额757.1亿元,环比2016年底增加了32.6亿,同比增加了154.6亿增幅为25.7%;一季报资产减值损失58.9亿,同比下降了41%,是净利润的35%。不良贷款余额为351.89亿,同比增加55.5亿增幅为18.7%,环比增加了7.7亿增幅为2.3%。不良贷款率为1.60%,同比上升3个基点,环比下降5个基点。

点评:一是资产质量看到了反转的曙光。一季报的数据很有限,我们看到资产减值损失为59亿,拨备余额增加了33亿,这样预估核销和转出为20亿的样子,再加上不良贷款环比增加了7.7亿,也就是一季报新生产的不良贷款不到30亿,而去年同期大约有70多亿的新生不良,说明资产质量迎来了反转的曙光,虽然这个数据不如招商银行,但和招商银行一样处于反转的第一批,有望在2017年出现不良贷款和不良贷款率的双降。二是拨备充足维持较好水平。前面说了一季报由于利息支出大幅提高,再加上资产质量有好转迹象,资产减值损失只有59亿同比减少了41%,但这样拨备余额还增加了33亿,而不良贷款只增加了7.7亿,应该说拨备维持了之前的较好水平,当然我们要看到一个不好的数据,关注贷款增加了60亿,这个需要引起注意。总的来说,不管是看拨备覆盖率、拨贷比还是我们的盲评清算,兴业银行的拨备都是保持很充足的一个水平。当然这里需要特别说明一下的是,兴业银行有2万多亿的应收款项类投资等资产,这块已经出现了一些逾期,也有一些计提准备,要密切进行关注。

五、关于股东权益指标

点评:2017年一季度兴业银行财报公布每股净利润0.88元,每股净资产17.59元,这个地方的每股净利润没有考虑定向增发,每股净资产考虑了定向增发。按照云蒙内涵价值盲评法,一季度每股股东权益仅仅增加了0.5元,远低于净利润,一方面是一季度继续有15亿的其他综合收益损失,另一方面是低价定向增发摊薄了股东权益,不仅仅摊薄了净资产,还摊薄了每股拨备盈余。考虑定向增发摊薄因素,兴业银行一季报在我们盲评系统中内涵价值为18.5元,高于每股净资产是由于拨备相对系列非正常资产还有较大的盈余。截至5月12日,兴业银行A股收盘股价为15.92元,大约5.5倍的市盈率,市净率为0.90倍。