持有小市值2015-12-08 19:45问题是回测选了最优的区间,如果选错的话就会捏着一个自以为低估的换不了

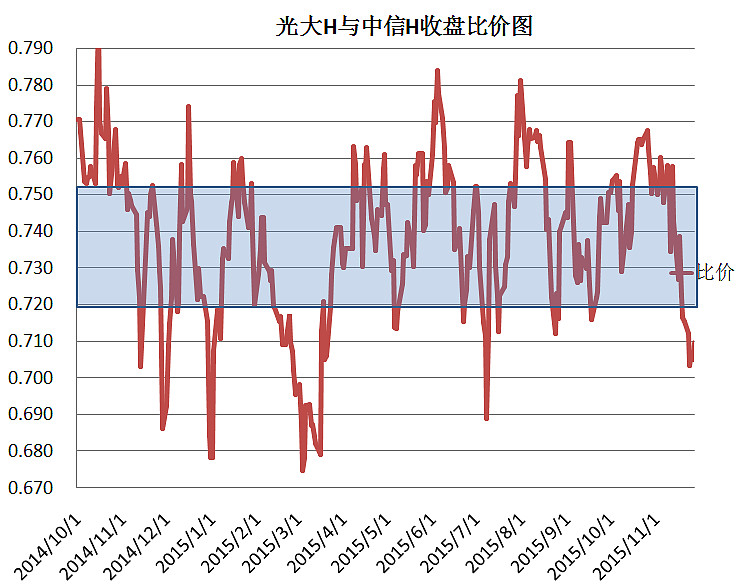

one-way2015-12-09 16:42其实这种收益的算法很简单,用EXCEL很容易就可以算出来。假设中信H的价格一直5元不变,比价是0.75时光大H是3.75元,比价0.72时光大H是3.6元。但光大3.75元时卖出光大买入中信,但光大是3.6元时买入光大卖出中信。假设一开始有光大10000股。

光大库存 光大 H(价) 中信H(价) 中信库存

10000

3.75 卖出 5 买入 7500

10416.67 3.6 买入 5 卖出

0 3.75 卖出 5 买入 7812.5

10850.69 3.6 买入 5 卖出

3.75 卖出 5 买入 8138.021

11302.81 3.6 买入 5 卖出

3.75 卖出 5 买入 8477.105

11773.76 3.6 买入 5 卖出

3.75 卖出 5 买入 8830.318

12264.33 3.6 买入 5 卖出

3.75 卖出 5 买入 9198.248

12775.34 3.6 买入 5 卖出

3.75 卖出 5 买入 9581.508

13307.65 3.6 买入 5 卖出

3.75 卖出 5 买入 9980.737

13862.143.6 买入 5 卖出

3.75 卖出 5 买入 10396.6

14439.723.6 买入 5 卖出

3.75 卖出 5 买入 10829.79

15041.383.6 买入 5 卖出

经过20次交易后,最后光大变为15041股,增加了5成,即年收益50%,这是忽略了交易费用的情况。这只是理想化或者模拟的收益,实际操作不可能有这么多。从@云蒙 提供的图中可以看出,每次操作后短期内都发现错了,经过一段时间后才有再次操作的机会。这会使交易者的心态发生微妙的变化,特别是资金量较大的投资者,最后都会将持股进行分批操作,这样才会保持比较平和的心态,但同时收益也会**降低,即使半仓操作,收益也只有一半。其实之所以今年做配对交易有这么大的收益,最大的原因是今年银行股波动比较大,长期而言,是不可能有这么大的收益的。特别是对大资金,长期不大可能有10%以上的配对收益,除非是满仓操作,但这跟小散户的追涨杀跌的心态有什么区别呢 ?这绝不是投资的王道。

最怕风险的投机者2015-12-08 20:38我说的套利交易的问题,你等同于云蒙的问题,谁的智商问题?!我坚信这世界上没有免费的午餐!哈哈,还真仔细看了一眼,这个模型很简单,不就是赌光大和中信的比价在一个区域内波动嘛,理论上,两只股的比价不会出现畸形的波动,不会越界太多,太久!你如果读过基本基本的套利的书,或者讲华尔街的书就会知道,你赌比价的风险,和相比较的两种投资品本身的风险是不一样的!连这个基本道理都不懂,又是谁的问题啦?一本通俗易懂的书《乱世华尔街》,讲到作者在某大银行做的一个模型,美国国债和市政债的比价模型,两者都是超低风险的东西,赌比价收敛,放空国债,做多市政债,或者反之,但是,金融危机来的时候,国债一个劲的暴涨,而市政债一个劲的暴跌,比价突破了区间上限很多,很久,这导致了作者大量的亏损,而华尔街使用类似模型而倒闭的比比皆是!当然,你还可以说这和杠杆有关系!但是,比价的风险和比价的投资品本身的风险依然是两个不同的东西!比价是要放空一个,买入一个的!这和买入两个标的本身是两码事!你要是还没明白,我又不知道是谁的问题了!我这人喜欢就事论事,不喜欢动不动就质疑谁的智商!讨论问题嘛,谁说的清楚,谁占理,谁就是对的!这和智商有啥关系呢?但是,我肯定一点的是,一个人一旦粉了什么东西,至少在某方面就出问题了!