银行那些事20190830118——建设银行2019年中报解读

总体评价:建设银行这份中报最大的特点就是稳如泰山,如果您没时间看后面的具体数据分析,看以下几个点就可以:一是规模利润各方面的指标都非常稳健,和国家GDP增速基本上同步;二是核心资本充足率非常高,杠杆率越来越低;三是不良系列指标依然全方面优异,新生不良率非常低,拨备充足性持续提高;四是估值非常低,尤其是港股,不管是市净率还是市盈率连创历史新低,投资价值极其罕见。财报中略有的不足净息差下降,这有各种原因,不值得特别强调。最大的问题是资本冗余,2013年建设银行用1万亿资本金赚2100亿利润,现在是用2万亿资本金赚2500亿利润,我们看到净资产收益率从2013年的21.23%下滑到去年的14.04%,今年铁定跌破13.5%,大量的资本金是冗余的,巨量的核心资本是巨大的浪费,各方面已经完全满足巴三的要求,要满足2022年TLAC的标准,只需要适当向国外银行学习,发一些资本债就可以,利润还是可以分一些给大家的。国家减税降费财政吃紧、广大投资者苦苦挣扎,而建设银行大量的利润留在那里睡大觉,强烈呼吁建设银行恢复2007-2008年那几年50-60%的分红比例。欢迎关注“云蒙投资”微信公众号。

一、关于规模指标

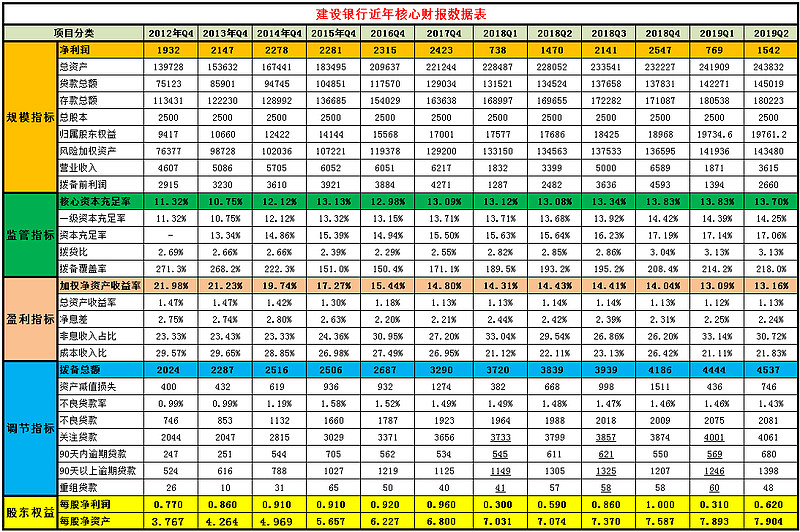

2019年上半年建设银行净利润为1541.9亿元,同比增长4.87%。总资产为243832亿元,同比增加6.92%。贷款总额(不含利息)为145019亿元,同比增长7.8%。存款总额(不含利息)为180223亿元,同比增长6.23%。归属普通股股东权益为19761亿元,同比增长11.73%。风险加权资产为143480亿元,同比增长6.63%。营业收入为3615亿元,同比增长6.35%。拨备前利润为2660亿元,同比增长7.16%。

点评:一是资产规模稳定增长。建设银行的资产规模增速比较平稳,2019年的增速比2018年整体略低,但二季度规模同比增速比一季度高,为6.92%,国有大行总资产已经很大,他们发展相对也保守,维持和GDP差不多的增速还是不错的。股份行之所以增长较快与表外资产回归表内以及同比基数较低是有关系的。在总体经济增速放缓的背景下,银行的规模再不会也没有必要像过去那样快速上升了。

二是内生性增长继续保持。建设银行一直是比较稳健的,中报显示持续保持内生性增长。2018年以来,建设银行的股东权益增速均大于风险加权资产增速,两者增速差维持在5%左右,应该说建设银行已经完全实现了内生性增长,分红后13.70%的核心资本充足率真的很高了,资本已经冗余了,完全可以通过发资本债补充非核心资本,应该多分点利润给国家财政和广大投资者了。

三是整体盈利稳定增长。对于大行来说,之前受监管影响不大,因此不存在去年基数低,今年恢复性上涨的情况。二季度的净利润增速略大于一季度,略小于资产规模增速,净利润增速低于拨备前利润增速2个多百分点,说明资产减值损失同比增加较多。盈利方面主要是由贷款规模增长带动的,净息差的同比下降对盈利有一定的负面作用。

四是股东权益增长较快。普通股股东权益同比增长了11.73%。2019年投资者分红0.306元,AH股息率目前为4-6%的样子,从长期投资者角度看,假定目前的估值保持不变,长期投资者可以获得年化16%左右的收益。不过我们要看到建设银行今年计提的拨备比较多,而不良还是比较稳,应该是在拨备中藏了一些利润,如果保持去年同期的拨备覆盖率,利润同比增长就是两位数了。

二、关于资产负债结构

2019年上半年建设银行贷款和垫款总额145019亿元,占比59.5%,年初为占比59.4%。投资类资产净额共计60511亿元,占比24.8%。吸收存款182141亿元,占比总负债81.6%,年初为80.6%;活期存款180223亿元,占比总存款53.70%,年初为54.0%。

点评:一是零售风向略有转变。建行在2017年推“建行快贷”,使得个人消费贷款大幅增长150%以上,同时个人消费贷款的不良率也从0.77%上升至2019年的1.45%,因此2019年上半年个人消费贷款同比下降了19.9%。消费贷不良率上升,应该会影响相关战略的继续推进。因为消费贷的下滑,建设银行上半年个人按揭增量已经超过个人贷款总增量。其实国有大行已经是标准的零售大行,个人贷款占比和公司贷款差不了多少。2019年上半年贷款增量的46%是公司类贷款,38%是个人贷款。在股份行大力推进信用卡和消费贷的同时,大行发力的主要还是中长期公司贷款和个人按揭。大行还是选择“稳”字当头。此外,投资类方面对免税债券的配置差别不大,税率维持在18%多。

二是净息差受存款成本上升影响。2019年是净息差风水轮流转的一年,存款占比8成的大行,在同业成本上升的时候影响较小,那么在同业成本下降的时候受益也较小。存款大战进一步普遍了存款成本,也推高了各行的存款占比,我们看到受规模因素影响,利息净收入增加 211.72 亿元,但是受价格因素影响,利息净收入减少 102.22亿元。总体来看就是资产端收益率的上升不敌负债端成本率的上升,净息差同比有所下降。

三、关于监管指标

2019年中建设银行核心资本充足率为13.70%,同比上升0.62个百分点,环比下降0.13个百分点;拨贷比为3.13%,同比上升0.28个百分点,环比持平。拨备覆盖率为218.03%,同比上升24.9个百分点,环比上升3.8个百分点。

点评:一是资本充足性进一步提升。建设银行的核心资本充足率已经达到13.7%,基本处于历史最高阶段,环比下降与二季度进行了年度分红有关。通过2018年三季度和2019年一季度发行二级资本债,资本充足率也在历史高位,资本充足率达到17%以上,也已经满足TLAC目前对资本金16%的监管要求,就是TLAC监管的不断推进,建设银行也完全有能力达标,TLAC更多的是要求其他资本达到,而不是核心资本,建设银行完全可以在二级市场发行金融债来满足监管要求,很多机构也抢着买这些大行的金融债。最最重要的还是希望国家能加大建设银行的分红力度,核心资本充足率太高是资本的冗余,规模利润不可能去大规模扩张,为了保持良好的盈利能力,为了更多的支持国家财政,也适当考虑一下投资者的权益,真的需要恢复之前50%左右的分红了,每年6-7%个点的增长,50%的分红可以达到平衡,这样可以维持14%左右的净资产收益率。

二是继续提升拨备水平。建设银行在2015-2017经历了一波不良上升和拨备的下滑,拨备覆盖率、拨贷比在2017年之后迅速提升。除了新会计准则要计提更多拨备外,在经济增速放缓的情况下,大行也倾向于继续增厚安全垫。

四、关于盈利能力指标

上半年建设银行同比折算的总资产收益率为1.13%,同比去年下降0.01个百分点;同比折算加权净资产收益率为13.16%,同比下降1.26个百分点。非息收入占比30.72%,去年同期为29.54%。成本收入比为21.83%,去年同期为22.11%。

点评:一是收益率指标保持稳定但略有下降。在六大国有银行中,建设银行的ROE仍然是保持前列的。而且长期来看,建设银行的平均ROE也是和最优秀的招行银行差不多的,但这两年开始下降了,这个下降主要是资本冗余,核心资本或者说股东权益的增速大于规模增速,杠杆就会不断下降,ROE就会一直下滑。如果一直30%的分红,一直规模和利润只有6%的增速,那么ROE要下滑到9%才能止住。考虑建设银行拥有那么多的存款准备金、黄金等类现金,考虑建设银行巨大的拨备,其真正的杠杆率只有五六倍了,而这五六倍的杠杆大头是国家重点工程建设和个人按揭贷款,谁要是再说银行20倍杠杆经营风险巨大,风吹草动就要倒闭,我一定要把他的键盘塞进他那进水的脑袋。

二是非息收入表现回升。非息收入同比增长9.63%,手续费及佣金净收入同比增长11.15%。资管新规逐渐落地后,建设银行的手续费及佣金收入的各项基本都两位数增长,说明大行这一块恢复得很快。另外,建设银行信用卡手续费和电子银行业务一直较快增长,理财收入去年年中受理财新规影响负增长47%,近年业绩明显回稳,同比增长13.7%。

三是成本控制依然不错。业务及管理费同比增长 5.6%,小于营业收入增幅,成本收入比同比是下降的。总体而言,大行除了邮储以外,都已经实现规模收益,所以成本收入比是相对较低的,工行最低只有百分之十几。

五、关于不良系列及调节指标

2019年上半年建设银行贷款拨备总额4537亿,比年初增长了351亿;资产减值损失747.86亿,同比去年增加了11.99%,是净利润的49%。不良贷款余额为2081亿,同比增长4.69%,环比增长0.29%,不良贷款率为1.43%,去年同期为1.48%,同比下降0.05个百分点。关注贷款为4061亿,同比增长6.90%,是不良贷款的195%;90天以内逾期贷款为679.9亿,90天以上逾期贷款为1398亿,重组贷款为48.46亿。

点评:一是不良系列指标总体是稳健的。建设银行不良贷款余额、关注类贷款、90天内逾期和90天以上逾期还有所上升,但不良率从2015年开始保持下降趋势,正常类贷款和关注类贷款的迁徙率也一直在下降。建设银行2019年的核销略有增加,不良的口径已经非常严格,报表还在适当净化。

二是新生不良略有增加但依然很低。2018年实施新会计准则有一次性拨备计提,因此不好比较拨备增加量,来看核销,2018年上半年核销181亿,不良增加 65亿,2019年上半年核销253亿,不良增加72亿,说明2019年新生不良还是在增加的。但我们看到这个数据很多股份制银行都超过了,而体量是四倍多,这可以看出其新生不良是非常低的,年化新生不良只有0.6%左右。

三是资产质量认定口径仍然非常严格。建设银行、农业银行的不良口径在全行业中是最严格的。逾期90天以上贷款是不良贷款的67%,去年这个数据为66%。关注类贷款是不良贷款的195%,去年是191%。说到认定口径,我们可以看到大行多年来不良贷款总额超过总的逾期贷款,当然我们不能得出只要逾期就认定不良,毕竟还有些不良贷款不计入逾期,但我们看到大行越来越严格,农业银行提出只要逾期20天就纳入不良,再加上很多没有逾期的也会进入不良,这说明他们对于风控的把握是非常严格的。

四是拨备充足性在继续提高。建设银行拨备总额为4537亿,同比增加697亿,相比年初增加351亿,而不良贷款同比增加91亿,相比年初增加72亿,这个数据一目了然拨备充足性是提高的,覆盖率拨贷比的提高也说明了这一点。

六、关于财报排名与估值

2019年年中建设银行归属普通股股东的每股净资产7.904元,每股净利润0.62元。2019年分红到手0.306元。

点评:截至2019年8月29日,建设银行A股收盘股价为6.94元,股息率为4.4%; H股收盘股价为5.75港币,折合人民币5.24元,股息率为5.9%。目前建设银行A股市净率为0.88倍,H股市净率为0.66倍。按照港股算,建设银行市值仅仅为8.4个2019年上半年利润,市净率、市盈率都已经创历史最低,投资价值在我们看来,属于具有极其罕见投资价值。