银行那些事180906004——各家银行不良指标存量点评

今天分析一下各家银行不良系列指标存量情况,明天写各家银行不良指标的增量情况或不良拨备盈余情况。大家有什么好的分析点也可以一并交流。

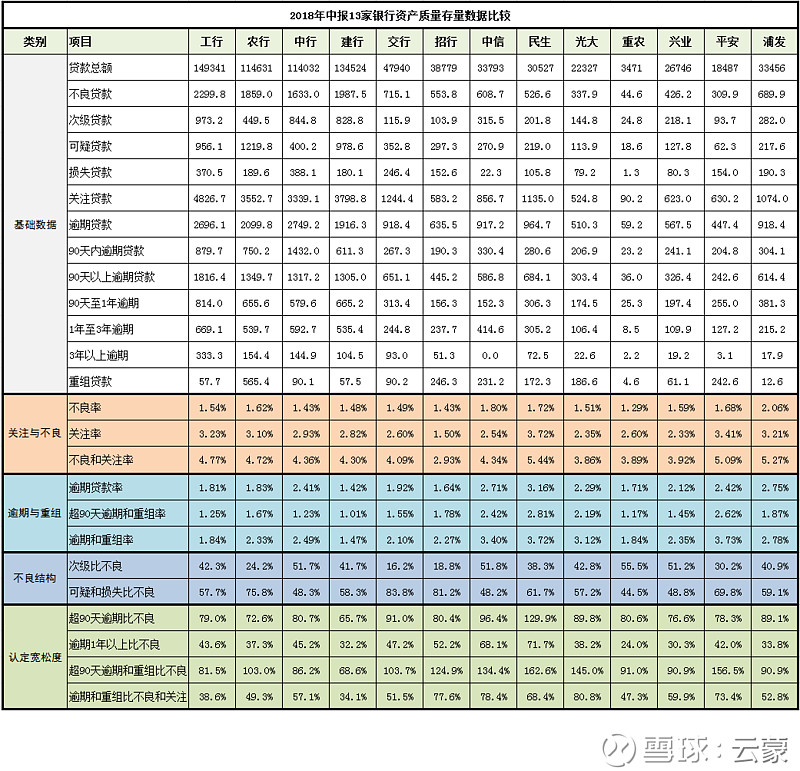

总体评价:通过对13家上市多年大中型银行的不良存量分析,我们发现资产质量最好的是招商银行、重农行和建设银行,资产质量最差的是民生银行、浦发银行和平安银行,中信银行和光大银行也比较弱。以上只是存量分析,就是经过处置后的目前资产质量分析,至于不良发展的趋势以及拨备是否充足,需要后面进一步分析。首发“云蒙投资”微信公众号,欢迎大家关注。

一、关注与不良

一是不良率指标最优的是重农行、招商银行和中国银行。不良贷款率这个指标是最简单也最重要的一个指标,不良率低说明这家银行的目前总体风控更好。这13家大中型银行的不良率的平均值为1.59%,不良率最低的三家是重农行、招行和中行,分别为1.29%、1.43%和1.43%。不良率最高的三家是浦发、中信和民生,分别为2.06%、1.80%和1.72%。

二是关注率指标最优的是招商银行、兴业银行和光大银行。关注贷款,这个可以说是不良的源头,很多严格的投资者把这当做潜在的不良贷款,关注贷款自然也是最低越好。这13家银行的关注率的平均值为2.80%。关注率最低的三家是招行、兴业和光大,分别为1.50%、2.33%和2.35%。关注率最高的三家是民生、平安和工行,分别为3.72%、3.41%和3.23%。

三是关注与不良率指标最优的是招商银行、光大银行和重农行。关注与不良率这个数据的反面就是正常贷款率,有很多投资者把这个当做是银行真正的不良,也就是说银行从业人员已经多少看到这个贷款有点苗头了。当然五级分类并不像逾期那样有严格量化的标准,所以关注率高、不良率低和关注率低、不良率高不能简单的判断后者质量差,因为关注有可能快速转化为不良,涉及到不同类别的迁徙率,所以更保守的话看两者之和。这13家银行关注+不良率的平均值为4.38%。关注+不良率最低的三家是招行、光大和重农,分别为2.93%、3.86%和3.89%。关注+不良率最高的三家是民生、浦发和平安,分别为5.44%、5.27%和5.09%。

二、关于逾期与重组

一是逾期贷款率指标最优的是建设银行、招商银行和重农行。很多投资者认为不良五级分类可能有很大的调整空间,更倾向于关注逾期贷款,因为逾期贷款这个更加客观一些,是否逾期以及逾期多少天这个是有严格标准划分的。13家银行逾期贷款率的平均值为2.17%。逾期贷款率最低的三家是建行、招行和重农,分别为1.42%、1.46%和1.71%。逾期贷款率最高的三家是民生、浦发和中信,分别为3.16%、2.75%和2.71%。

二是超90天逾期和重组率最优的是建设银行、重农行和工商银行。有些借款人由于各种原因,可能出现短期没有还款的情况,这个时候剔除逾期90天内的贷款,单单看逾期和重组贷款就有意义得多,也即是借款3个月都没还了,这个很多时候可以当做类不良贷款来看待。这13家银行超90天逾期和重组率的平均值为1.77%。超90天逾期和重组率最低的三家为建行、重农和工行,分别为1.01%、1.17%和1.23%。超90天逾期和重组率最高的三家为民生、平安和中信,分别为2.81%、2.62%和2.42%。

三是逾期和重组贷款率指标最低的是建设银行、重农行和工商银行。重组贷款是借款人无法还款而一起商量重新制定还款计划的贷款,一般情况下逾期贷款不含重组贷款,严格意义上重组贷款也算逾期贷款,逾期和重组更多的是体现已经预警的贷款。这13家银行逾期和重组率的平均值为2.57%。逾期和重组率最低的三家为建行、重农和工行,分别为1.47%、1.84%和1.84%。逾期和重组率最高的三家为平安、民生和中信,分别为3.73%、3.72%和3.40%。

三、关于不良结构

次级贷款占比最优的是重农商行、中国银行和中信银行。在贷款五级分类中,不良贷款依次包括次级贷款、可疑贷款和损失贷款。次级贷款占比高,说明不良资产的水平也相对较高,一家银行次级贷款占比不良贷款比重越大,说明不良资产的质量相对较高,也可以从某种角度认为不良资产的认定更加严格。在这13家银行不良贷款中,次级贷款占比平均值为38.90%。次级贷款占比最高的三家是重农、中行和中信,分别为55.5%、51.7%和51.2%。次级贷款占比最低的三家是交行、招行和农行,分别为16.2%、18.8%和24.2%。

四、关于认定宽松度

一是超90天逾期贷款与不良贷款的比,表现最优的是建设银行、农业银行和兴业银行。这个指标是看不良划定是否严格的最重要的一个指标,现在监管层也要求逾期90天以上的贷款必须划定为不良贷款,但我们看到还有个别银行没有划进来,需要用时间换空间。这13家银行超90天逾期/不良率的平均值为85.38%,比率最低的三家是建行、农行和兴业,分别为65.7%、72.6%和76.6%;比率最高的三家是民生、中信和交行,分别为129.9%、96.4%和91.0%。民生后续将这个比率降低至1以下的压力会比较大。

二是逾期1年以上贷款与不良贷款的比,表现最优的是重农行、兴业银行和建设银行。这个指标也是看不良划定是否严格的一个参考,1年逾期的贷款占比越小,说明这家银行的不良贷款认定越严格,同时也说明陈年老账少,资产质量相对更好。这13家银行逾期1年以上贷款与不良贷款的比平均值为43.52%,比率最低的三家是重农行、兴业和建行,分别为24.0%、30.3%和32.2%;比率最高的三家是民生、中信和招行,分别为71.7%、68.1%和52.2%。

三是超90天逾期贷款和重组贷款与不良贷款的比,表现最优的是建设银行、工商银行和中国银行。这个指标也是看不良划定是否严格的重要指标,逾期90天的贷款和重组贷款严格意义上都应该划为不良。这13家银行逾期90天的贷款和重组贷款与不良贷款的比平均值为110.7%,比率最低的三家是建行、工行和中行,分别为86.2%、81.5%和68.6%;比率最高的三家是民生、平安和光大,分别为162.6%、156.5%和145.0%。