近处灰天鹅扑腾跳舞,远处黑天鹅若影若现。如果,出现全球性的政治+经济危机,最终以多种方式冲击到中国,最大的风险是哪些?普通人何以保护财富?除了财产,还需要做哪些避险准备?

这个问题我琢磨了很久。最后归纳为六个核心角度:预防恶性通胀、应对资产慢性失血、应对现金流失衡、物资储蓄、应急连接(求援)、能力迁移。

1.预防恶性通胀

以前看过一本《二手时间》,印象最深的是,苏联故障的时候,普通人遇到的核心风险,是超乎寻常的恶性通胀,一辈子的积蓄在货币贬值中化为乌有不说,物资生活也会出现困难。虽然,现在我们暂时看不到这种可能性,但不妨划出小额资金,为万一的最坏情况做一份保险。预防恶性通胀的预案很简单:一部分资金不以货币形式持有,而是分散持有一揽子通胀友好的资产。这部分资产可以不求投资收益,只作为保险对待。

以场内资产为例:

这些可以预防恶性通胀的资产,各自都有自身的大幅下行风险,不适合单独重仓,最好是分散持有。

另外,可以适度长期持有美钞和黄金实物。美钞用于对冲汇率大幅贬值的风险(虽然我不知道怎么才可能发生)。黄金实物用于为想象不到的情况压舱,建议采用工行的低克数金条。数量都不需要多,舒适即可。

发生恶性通胀的可能性很低,作为保险,没有必要投入过高的资金。可以先适度投入一些,锁定一定的不受恶性通胀影响的购买力,作为意外保险。后面是否追加投入,视情况变化而定。

2.应对资产慢性失血

恶性通胀的可能性很低,但为了缓解内外压力产生的放水,带来现金资产慢性失血的可能性不低。

收水是短暂的,放水是长期的。长期持有现金有慢性失血风险,购买股票类资产、商品类高波动资产,具有下跌的风险。

如何平衡两种风险?

我的方案是构造一个风险维度分散的投资组合。

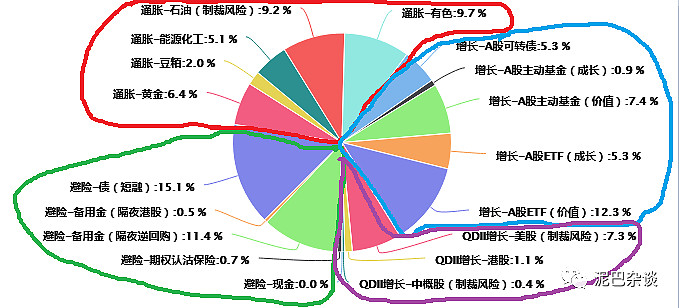

风险维度分散,是将资产标的划分为增长、通胀、避险三个维度。下图是我昨日收盘的场内资产分布,可以一目了然看到风险维度的分散:

简单来说,凡是通过企业经营获得利润的,归入增长,股票、股票基金,都是此类;于放水获得增值的,归入通胀,主要是商品;债、现金等低波动资产,归入避险。资产按风险维度归类,并作适度分散,简单来说是让各种资产的beta波动互相对冲,留下真正长期不变的东西:通胀、企业利润、债券利息。

如果愿意适度提升资产波动以获得更高收益,还可以考虑不采用静态的投资组合,而是随市场的变化,不断增加当前优势资产,减少当前弱势资产。这种增减是渐进的,如果优势资产、弱势资产的趋势是长期的,渐进式增减比重能搭便车,如果趋势是短期的,很快就改变方向,渐进式增减比重产生的损失比较少。如果资产来回波动,则会带来一些损耗,这是等待趋势的代价。

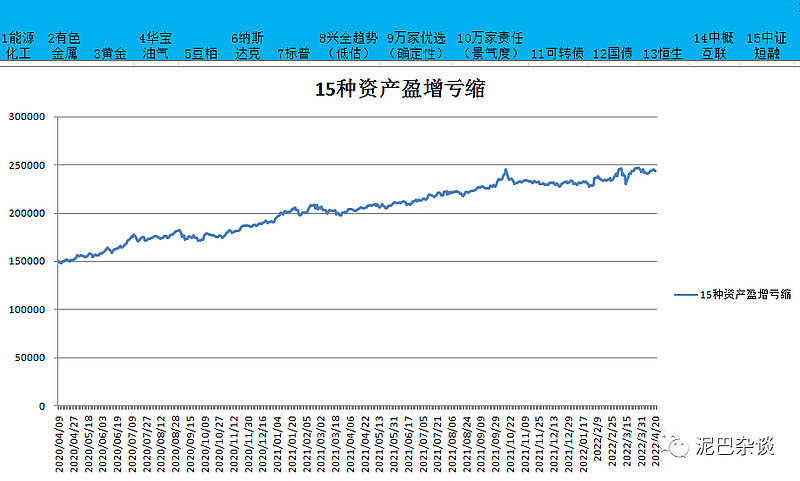

下图是15种资产按盈增亏缩逻辑变化仓位的回测:

3.应对现金流失衡

资产跟现金流是两个概念。如果并非处于晚年,应尽量保证现金流为正,或者起码进出平衡。

如果由于失业、降薪等原因,导致现金流的严重失衡,需要尽快处置。如果预期不能很快解决开源,那么果断降维节流是主要的办法。降维,就是降低生活品质与预期,以提高风险适应力。这是高波年代普通人的正常合理选择。在尚有资源时主动降维,比耗尽资源后的被动降维好。

作为资产配置的研究者,我想重点讨论一下利用投资获得补充现金流。这是中年人为数不多的可选项之一。

如果工作获得的现金流确实不足,手头又有一定的投资资金,可考虑通过一定方法从投资获得补充现金流,这种补充尽量不减少本金。

通过投资补充现金流,可以采取渐进水车法:

以当前投资资产净值为原点,划一条X%的直线,X%是你希望获得的最低长期收益率。如果持仓净值超过这根直线比较多,同时你觉得目前风险有点大或者当前估值比较高,就减仓,使得持仓净值回到直线,减仓得到的现金拿去消费或者做其他投资。

如果市场下跌,持仓净值低于这根直线比较多,同时你觉得风险很小、机会比较大、或者当前估值比较低,而手头又有闲置的资金,就加仓,使得持仓净值回到直线。如果手头没有闲置资金,就不动。

这个方法操作好了,可以源源不断从股市拿钱,还不降低投资收益。具体测算可以参考我的老文《如何从A股不断拿钱还不影响投资收益》。

该文是以A股作为例子的,其实我非常反对重仓A股,而是建议大类资产的高度分散。高度分散一样可以用渐进水车法,这是一种通用的方法。

4.物资储蓄(公共服务故障的临时替代)

高波年代要开源节流,尽量多储蓄是好的,由于货币贬值,不建议货币形式的资金储蓄,建议储蓄风险维度分散的投资组合。

但仅仅理财角度的储蓄是不够的,还应该做物资的储蓄。

物资的储蓄,主要考虑的是当意外来临时,社会秩序重组需要时间,例如上海原来的商业秩序让位于疫情管控下的权利秩序时,是需要时间调整的,这时物资储蓄就起到了压舱石的保险作用。

物资储蓄的内容,主要是考虑公共服务(包括食物、药物、电、水、银行,等等)出现故障的临时替代。

医保+商业保险,也可以视为物资储蓄的一部分。

5.应急连接(关键时刻的求援)

主要考虑原有秩序短暂失序、公共服务短暂故障时,需要应急的情况。

例如你可能需要紧急询问医生,可能需要物业领导同意保安放你进出,可能需要医院在应急规则和生命安全之间多偏向你一点,可能需要与人交换物资,可能需要团购,可能需要通过有办法的人购买急需,可能需要社会为你呼吁支援。。。

平时需要积累应急连接,或者能借助他获得更多连接的节点。

6.工作、认知、能力的迁移

全球的结构正在发生难以置信的变化,我们国家的社会和经济结构,也将发生剧烈的变化。社会和经济结构的变化,给很多领域带来风险,又给其他一些领域带来大量新的机会。

我们很多人,也许是大部分人,在工作、认知、能力上都具有迅速贬值的趋势,跟货币的贬值是一样的。这可能会使得我们的长期避险能力以超出预期的速度降低。

我从前面提到的多种资产盈增亏缩策略得到这样的启发:不妨小步靠拢自己感兴趣的多种新事物,如果趋势存在,逐步靠拢积累慢慢就会贴上趋势;如果趋势并没有真的出现,小步投入也不浪费太多。这样来积累对变化的适应力。

如何应对高波年代,不同的人有不同的情况,自然有不同的策略。我的认知还很不充分,战战兢兢焉。求交流,求建议。