以前写过一个“减仓有喜”的帖子,讨论不断从A股提走资金,却不影响投资收益的可能性。当时是从“交银定期支付双息平衡”这只基金得到的启发,这个基金每月给投资者发工资(每月自动赎回总金额百分之0.5左右,不需要赎回费),很适合养老。

当时的方案不够理想,这个想法一直在心里,后来断断续续又完善过几回。最近有了新灵感,形成了“减仓有喜”2.0版。

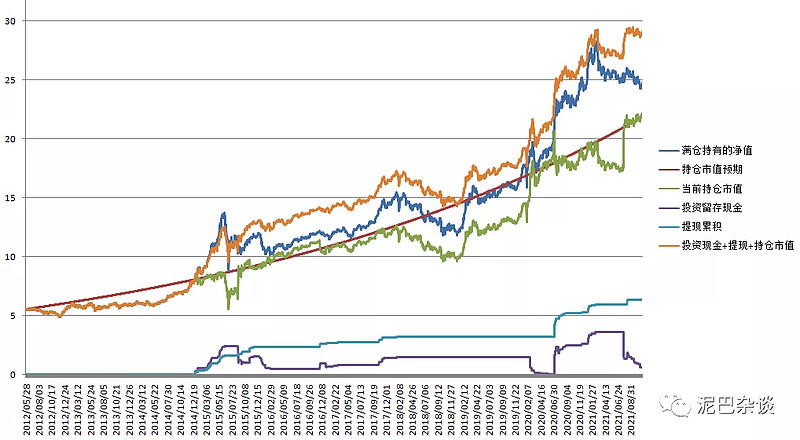

下图,蓝线是满仓持有兴全趋势(163402)的净值曲线。红线是按每年增长15%算出的一根基准曲线,叫做“持仓市值预期”。

“减仓有喜”2.0版的方案是:

如果昨天收盘的持仓市值超过了基准曲线,而且大盘估值百分位(见备注)<0.5,开盘就减仓,使得持仓市值回到基准曲线,减仓得到的钱,60%留作备用的投资现金,40%提现用于消费(或者做其他投资);

如果昨天收盘的持仓市值低于基准曲线,而且大盘估值百分位>0.5,开盘就加仓,加仓的钱来自备用的投资现金,如果投资现金不够,就全部转入为止,不再增加投入。

我们来看看效果:

1.橙线是经过“减仓有喜”之后的实际总收益曲线(年化17.7%),可以看到“减仓有喜”超越了满仓持有(年化19.9%),增收了18%。

2)蓝线是累计从账户提走的现金,不再投资回来的部分。这部分大约是最初投资本金的115%,也就是本金已经全部拿回来了。

其他曲线:

绿线是持仓市值,它会围绕基准曲线(红线)波动。

紫线是投资备用金,平时赚取微薄的现金收益(假设年化2%)。注意我们的约定是不另外投入资金,所以紫线最多是到0,不会变成负数。

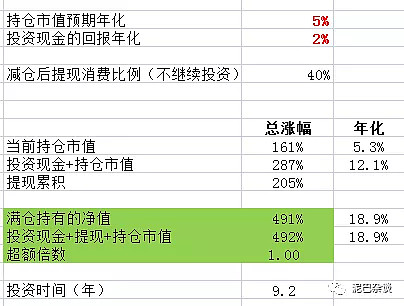

下面是汇总结果:

----------------------

用不同的基金,或者基金组合,或者量化策略,套进这个算法里,得到的结果都差不多。

如果基金或策略的收益比较高,“持仓市值预期”(基准)适合高一些,反之,可以降低一些。基准的年化大约是标的年化的60-85%左右都ok。

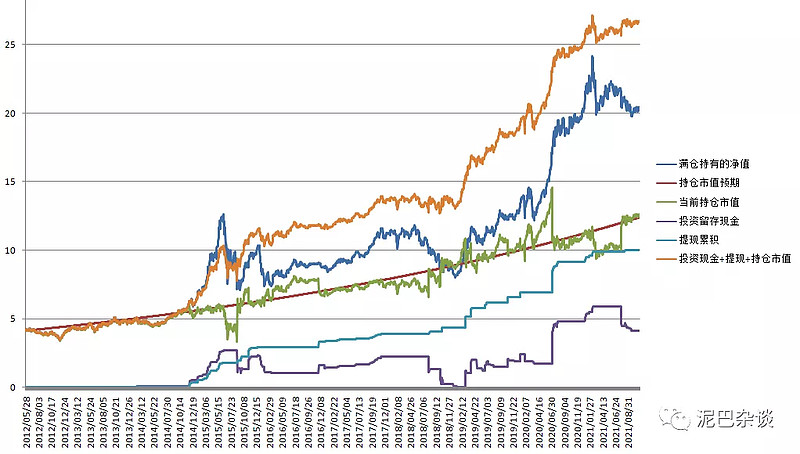

例如持有深红利,基准为10%时,减仓有喜提走的现金为投资本金的1.5倍,总收益比满仓持有高了47%:

持有富国天惠,基准为12%时,减仓有喜提走的现金为投资本金的2.4倍,总收益比满仓持有高了32%:

----------------------

“减仓有喜”2.0的策略具有普适性,但最终收益受“持仓市值预期”(基准)的影响比较大,这为使用这个策略造成了难度。

基准定高了关系不大,最多是没有起到作用。

收益比较高的策略或基金,如果将基准定低了,总收益超额会降低,甚至反而不如满仓持有。原因很简单,基准越低,提走现金越快,本金减少太快会影响总收益。

例如,如果将富国天惠的基准定为5%,则没有超额收益了。

----------------------

备注1:

上文提到的大盘估值百分位,参考沪深300收益率(沪深300市盈率的倒数)与10年国债收益率的比值(蓝线)。

图中绿线是估值的上沿,黄线是估值的下沿,绿线和黄线都是斜斜向上的,可能与货币宽松有关系,投资者愿意承担更高的股市溢价。评估大盘估值高低时,简单起见可以只用蓝线,精细点还可以考虑绿线和黄线的斜率。

大盘估值在其他地方还有应用,后面会再讨论。

----------------------

备注2:

“减仓有喜”2.0用于散户实盘并不困难。既可以针对具体标的(例如基金)来应用,也可以针对整个账户来应用。考虑到交易成本,可以设置更多细节,例如超过一定金额才进行加仓、减仓,以减少交易次数。

沪深300市盈率和十年国债收益率在网上都可以轻松找到。剩下的就是EXCEL的活了,每天记录自己的账户净值,跟自己设置的基准曲线相比就行。