中国电信发布了中报,我阅读了一遍,结论是:符合预期。

一、概述

在我的上篇文章中国电信-企业概况及估值分析里,提到了“三年内净利润的年增长预期10%”。我能给百分之十增长有两个方向的考虑:1、因5G建设产生的资本性开支这两年达到顶峰,后续几年会逐渐走低。2、产业数字化大幅增加带来的规模效益。

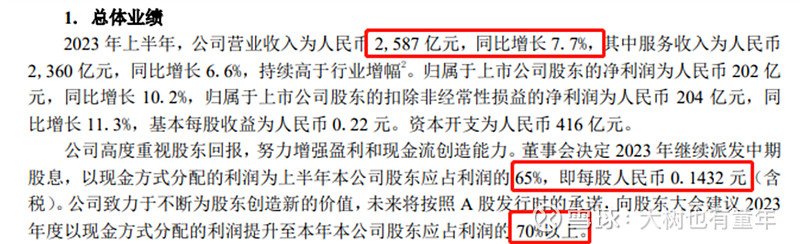

在实际的年报中,提到了“2023 年上半年,公司营业收入为人民币 2,587 亿元,同比增长 7.7%,其中服务收入为人民币 2,360 亿元,同比增长 6.6%,持续高于行业增幅2。归属于上市公司股东的净利润为人民币 202 亿 元,同比增长 10.2%,”

另外需要注意的是,董事会承诺23年分红率达到70%。我认为这就是好的企业,企业的现金超出扩大经营所需的部分,分掉是对所有股东最有利的选择。投资的价值就是在企业的分红中实现的,挣钱后不分红也不合理创造利润的企业不值得投资。

一个好消息是购建固定资产、无形资产和其他长期资产支付的现金数量由去年的273亿提升到283亿,增速为4%,小于利润增速的10%。说明资本性开支这两年达到顶峰的预期也在实现。

有息负债总体呈现下降趋势。因为收入有保证,电信作为典型的公共事业公司有息负债并不高。

说几句小道消息,姑妄言之,姑妄听之。我有个朋友在广东电信工作,从事TO B的技术。之前每个月是有600元车补的,今年7月份直接砍没了。电信在岗28万人,如果人人都砍的话,就能节省十几亿的开支,也就是十几亿的利润。对股东来说属于利好了。

二、产业数字化与云服务

上篇文章中同样提到“投资者需要重点关注产业数字化的增长是否符合预期”,这是因为在移动通信和固网及智慧家庭增长缓慢的条件下,中国电信的发力点必然会选择潜力大的产业数字化板块。

实际的情况如何呢?

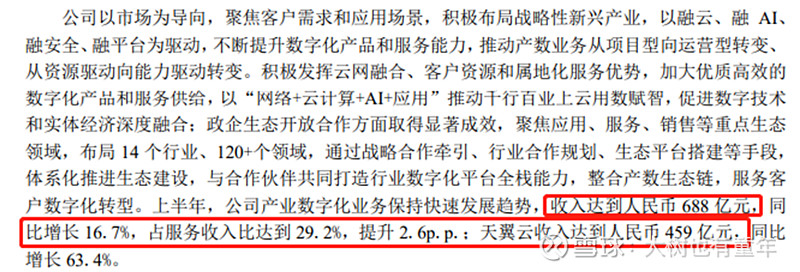

产业数字化增速16.7%,云服务收入更是达到了恐怖的63.4%。我已经很满意了。

三、不对头的经营现金流净额

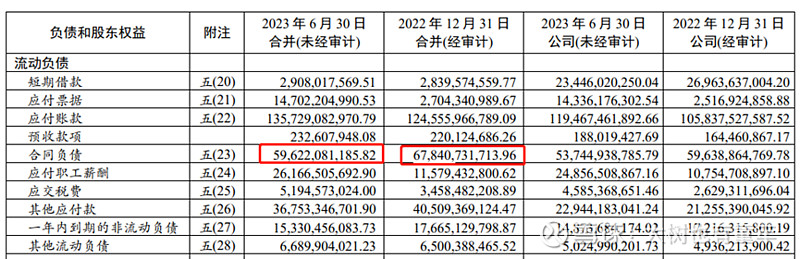

细心的投资者会发现。在净利润增速10%的时候,经营现金流只增加了0.6%。

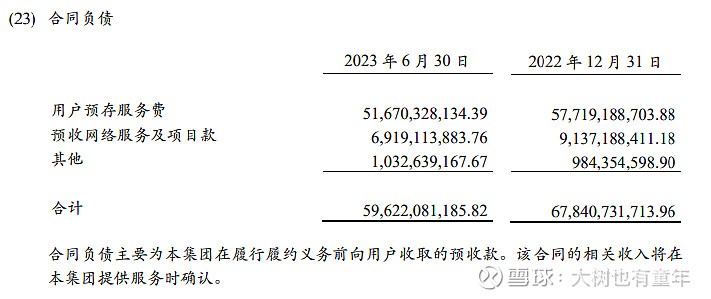

那,会不会利润不真呢?我认为秘密在资产负债表的合同负债里。23年合同负债比去年同期减少了82亿。

在附表中的组成如下:

用户预存服务费大量减少,我觉得这很好理解.有理由相信去年采用了类似充话费送手机、多交网费打折等活动。所以我觉得这点不足畏惧。

四、下一步的操作

三年内净利润的年增长预期10%,预计25年净利润367亿(22年净利润276*1.1*1.1*1.1),乘以合理市盈率25,得到25年合理估值9175亿,结合当前的市值,目前电信约打了5.8折。有优惠,但没那么便宜。

我的选择是保持3%仓位不动,如果将来到了6.7元,也就是约3%股息率的时候开始逐步减仓。如果能够跌到5.5的话,我会补仓到4%。

以上是本人的投资思考记录。不是投资建议,请不要据此进行交易。