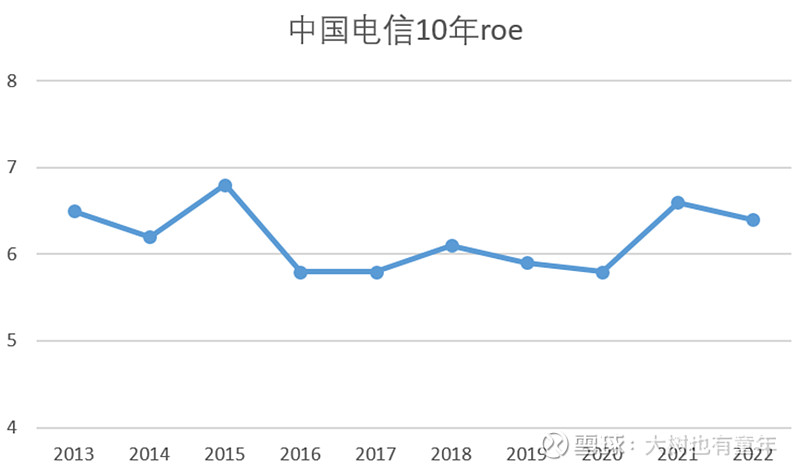

如果您对中国电信的财报仅有初步了解的话,一定不会觉得中国电信是好的投资标的。因为中国电信多年以来roe一直在6%~7%之间徘徊。

按照传统的价值投资理论,只有12%以上的roe才值得关注,因为高roe意味着资本使用效率更高。那我为什么选择中国电信作为我的投资标的之一呢?

初识企业

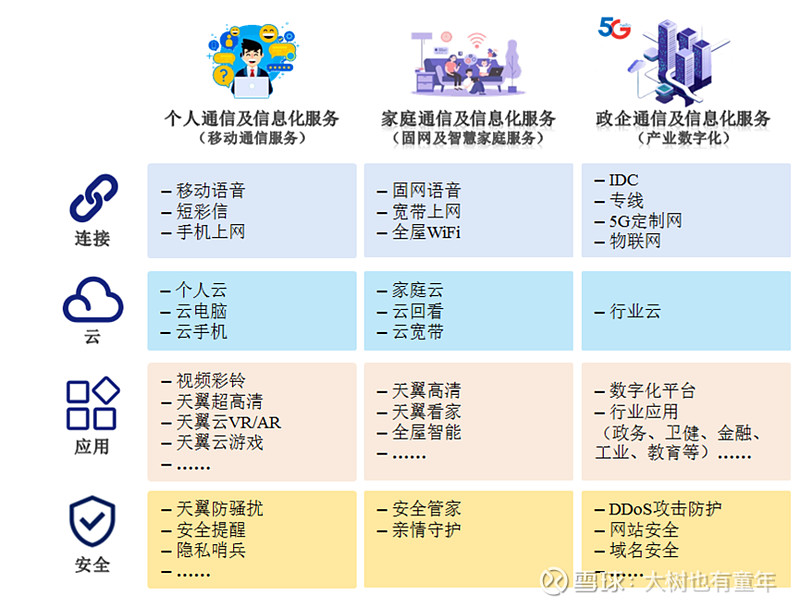

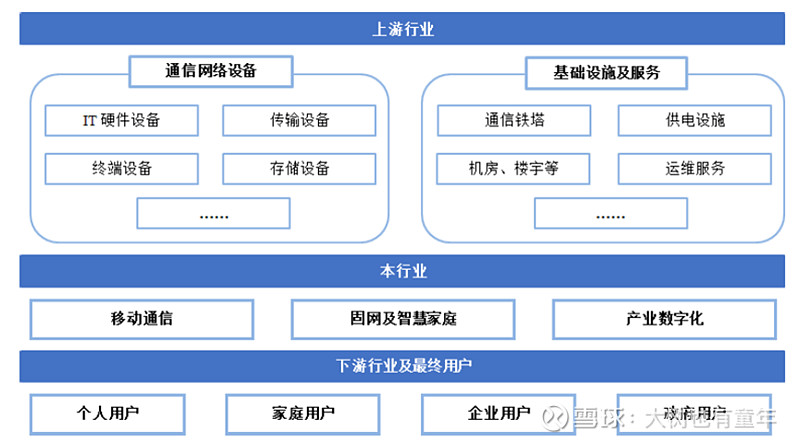

如图所示:中国电信的主要业务有下面几大块:移动通信服务、固网及智慧家庭服务、产业数字化

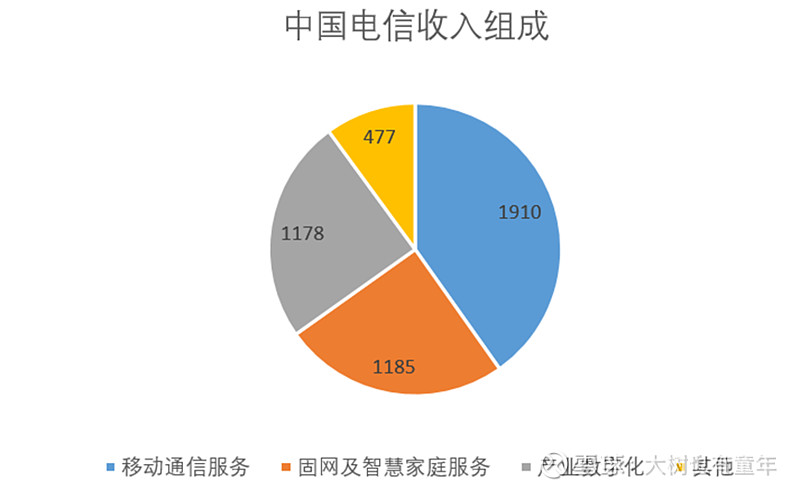

其22年收入组成如下:

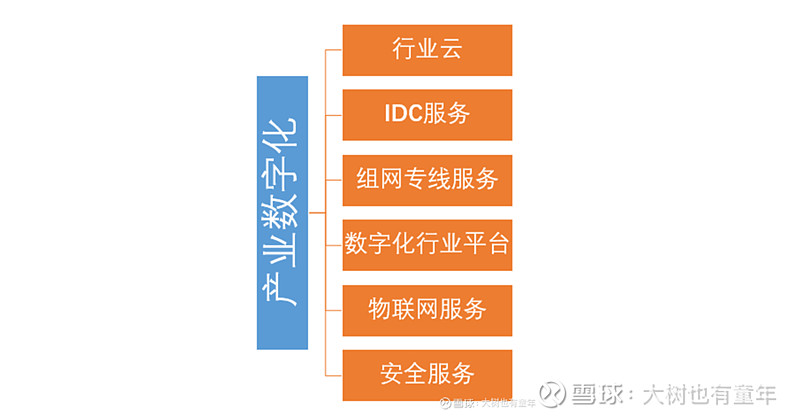

产业数字化

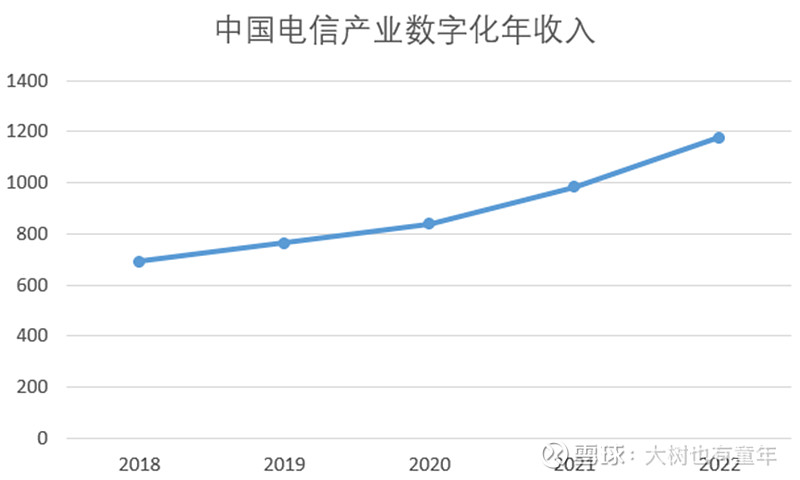

我们看到营业税收入中移动通信服务占比较高,但这不是关注的重点。中国电信未来的发力点必然在产业数字化上面。我们看下产业数字化历年的收入变化情况:

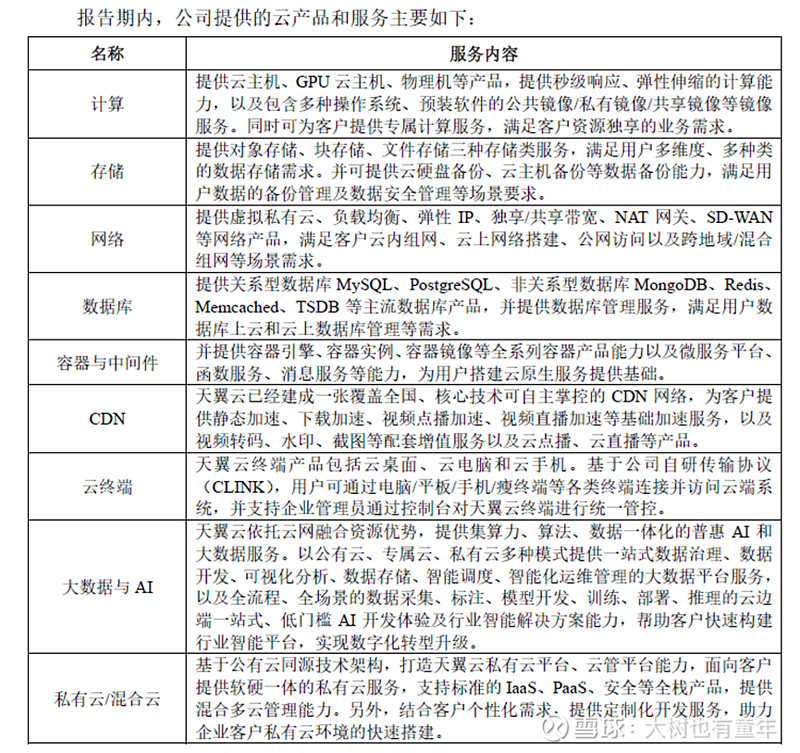

22年产业数字化收入为1178元,同比增速达到了19.7%。产业数字化主要分为六项:

根据23年一季报,产业数字化业务收入 349.7 亿元,同比增长 18.9%。23年产业数字化投资同比增长 40%至 380 亿元。

在移动通信和固网及智慧家庭增长缓慢的条件下,中国电信的发力点必然会选择潜力大的产业数字化板块。

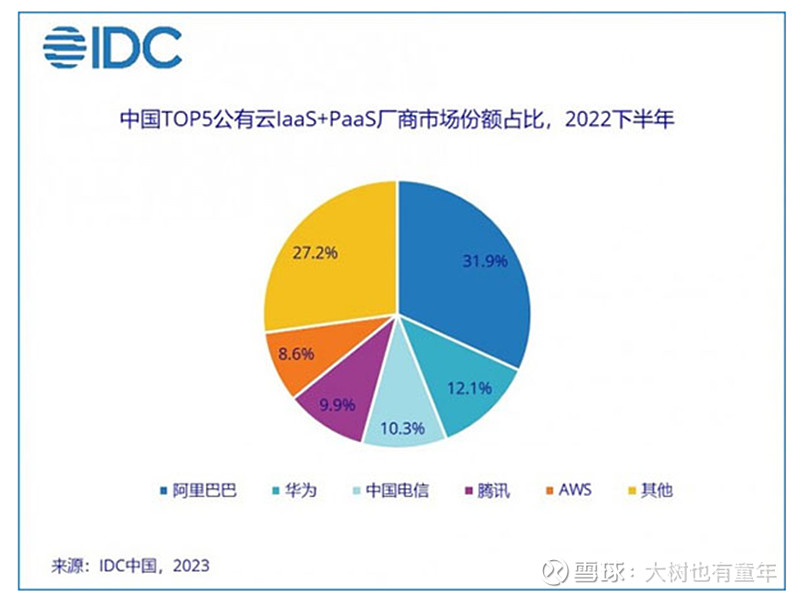

重点关注行业云服务。

天翼云历经十余年发展进入 4.0全面商用阶段,市场份额持续提升,已成为全球最大的运营商云和国内最大的混合云,挺进中国公有云 laaS 及公有云 laaS+PaaS 市场三强,保持专属云市场份额第一,助力国家经济社会数字化转型,在国计民生重点领域,规模拓展成效显著。

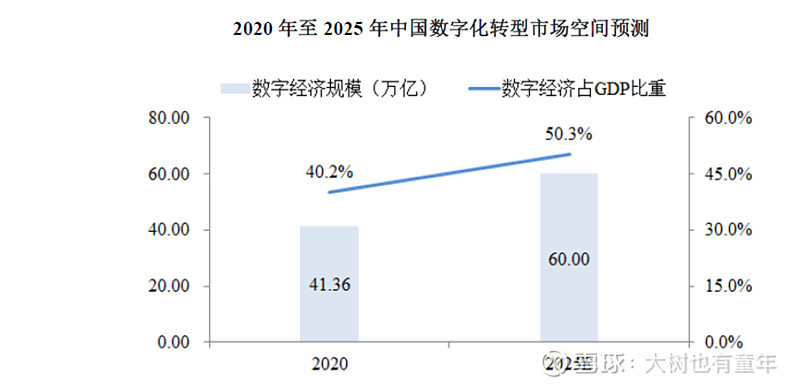

算力网络将成为支撑数字经济发展的重要底座。算力是数字经济时代的关键生产要素。2020 年,我国数字经济核心产业增加值占国内生产总值(GDP)比重达到7.8%。到 2025 年,这一比重预计将达到 10%。由国际数据公司IDC、浪潮信息、清华大学全球产业研究院联合编制的《2021-2022 全球计算力指数评估报告》报告显示,计算力指数平均每提高 1 点,数字经济和 GDP 将分别增长3.5‰和1.8‰。

天翼云2022年的收入是579亿人民币,23 年公司规划实现云业务收入超千亿元,,规划算力(云资源池)投入 195 亿元(达 6.2EFLOPS)。

随着云计算应用、生态愈发成熟,越来越多的企业、政府单位选择将核心业务上云,客户对网络的速率、时延、可靠性和安全性提出了更高的要求。

净利润与自由现金流

22年净利润276亿,自由现金流(经营现金流净额-折旧与摊销)为448亿。主要得益于应付账款的大额增加。22年新增应付账款151亿元。23年Q1更是新增应付账款55亿元。

简单估值

伴随产业数字化业务的营业收入大幅提高,预计23年云业务的提升就接近500亿元。三年内净利润的年增长预期10%,预计25年净利润367亿(22年净利润276*1.1*1.1*1.1),乘以合理市盈率25,得到25年合理估值9175亿,相比目前5344亿的市值,是否便宜,需要各位自行评估了。合理市盈率的来历

25年后随着折旧与摊销的减少,中国电信的利润将进一步释放。

风险

投资者需要重点关注产业数字化的增长是否符合预期。

以上是本人的投资思考记录。不是投资建议,请不要据此进行交易