$中国船舶(SH600150)$ $中国重工(SH601989)$ $亚星锚链(SH601890)$

01 业务到财务

净利润是过去的业绩,那财报中是否有些指标,能提前揭示未来业绩指标了。财务是业务的体现,业务指标都是先于财务指标的。我们简化下:

利润= 营收- 成本 - 费用

= 销售(量*价)- 原料(量*(价+工))-费(销售+管理+研发+财务)

然后依据生意模式不同,可以找出主要的业务变量跟踪。这里2点很重要的:

先找主要因素:

高毛利高费用的:主要支出在费用。那就要关注费用及效果;比如美妆行业

低毛利的:主要支出在成本。那就原材料价格敏感,并且主要靠规模。那就关注原料价格变化和产销。比如中国船舶

高周转的:那就看周转相应指标。比如快消,商超一类

高杠杆的:那就关注有息负债率,利率。比如房地产,银行,负债高的重资产企业。

抓主要因素,可以从企业的ROE拆解出发,找出企业的主要变量(图解:利用杜邦分析进行企业财务分析)。

主要因素中找变化:

投资看的是未来。而股价变化体现的是预期差(见预期管理和预期差)

我们常说供需关系。需求侧的变化相对容易关注到,资本投资也好,企业做战略也好。都会盯着市场规模和增长率。这个大家相对都能看得到的东西。

但是供给侧变化就经常被大家忽视,作为一个大变量,最后成为资本市场一个最大的预期差。举几个例子:

2016年至今的煤炭

煤炭大家认为是一个萎缩市场,即使企业低PE,高分红。市场也认为没有未来,是大烂臭。但是关停大量小煤窑,限制审批。几年后供给侧受限,发生了很大的变化。最后供需在21年逆转,22年爆发。出现了最大的预期差,市场对煤炭又开始趋之若鹜。

2019年至今的美妆

19年随着国货兴起,一级市场投资了很多品牌。很多国货牌子兴起。在抖音或者淘宝上疯狂做广告,投入大量的广告费用。同时流量需要依靠顶流。自身缺乏造血能力,依靠资本输血的话。造成找顶流也死,不找顶流也得死。从而,23年开始大量小品牌退出,进入行业洗牌出清阶段。

2020年至今的光伏

20年光伏人尽皆知。各种资本转型投资光伏,很多养猪的,做饲料的都加入了。产能出来后,面临过剩,价格急剧下降。虽然光伏还有未来,但有些光伏企业则不知道是否能看到未来。

02 几个先于业绩的前瞻指标

中国船舶为例

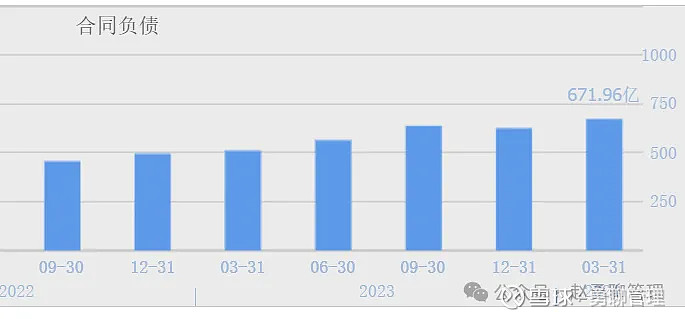

1. 合同负债的增加

随着近年造船需求的增加,并且船厂在上一周期出现了洗牌,主要船厂的订单都排到了3年后。造船价格也出现了攀升,出现了量价齐升的局面。

中国船舶利润虽然还没有体现,但合同负债近年出现了大量的增加:

2024Q1:671亿,相比2023Q1:510亿。增加了161亿。

随着在产的船舶交付,这些都要转化成营业收入。

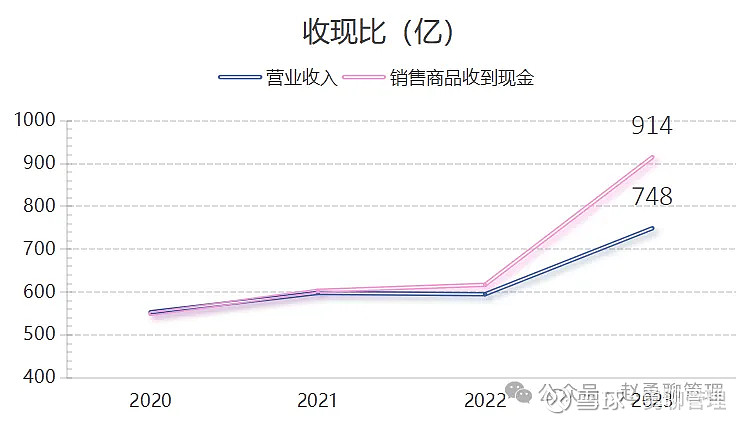

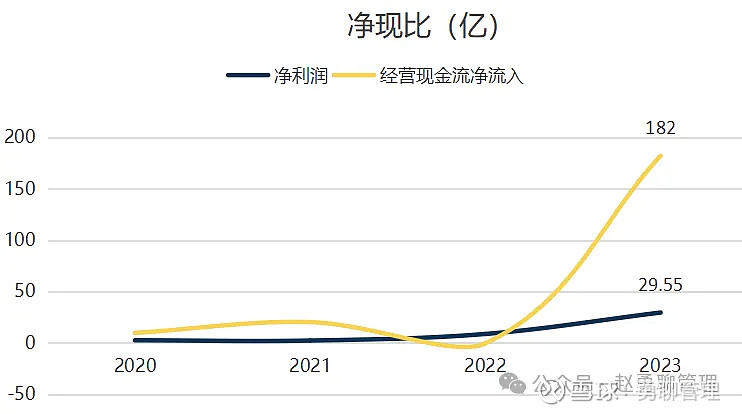

收现比和净现比也呼应了这一点。销售商品远大于营收,同时现金流净流入也远大于了净利润。

销售端:供需错配,量价齐升

需求侧:随着下游企业集装箱运输,能源运输等公司业绩的向好(手头现金充裕),以及船舶本身替换周期(20-30年船龄)的到来,叠加环保燃料替换的要求。造船需求近年持续攀升。

供给侧:而在上轮船周期,很多船厂倒闭,供给侧产能出清,主要造船产能已经集中在中日韩等少数大厂。

供需的不匹配造船量价齐升高。21年开始,新增订单,船厂手持订单都节节攀升。

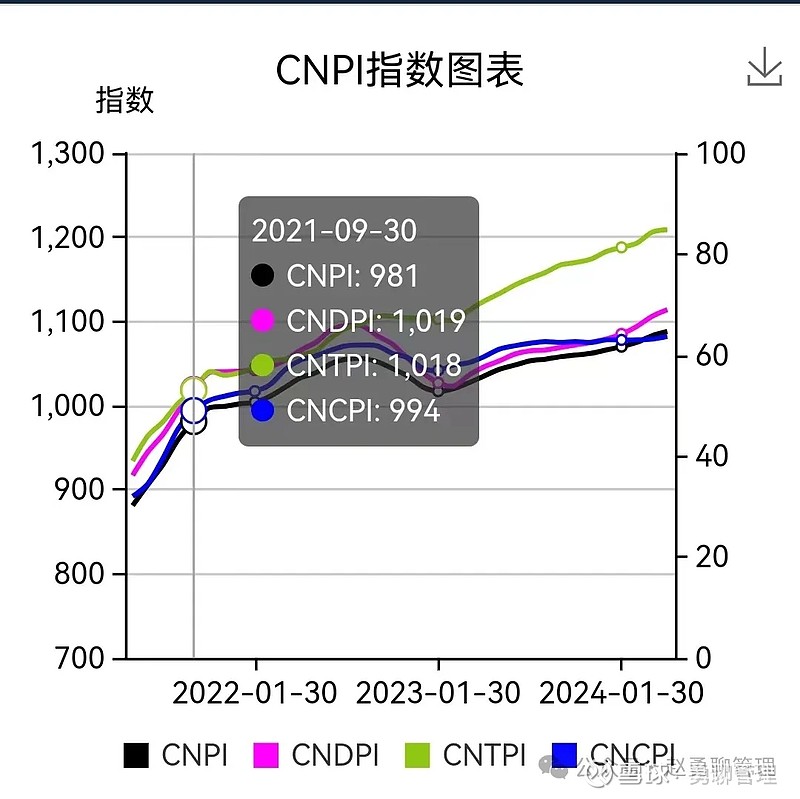

由于供需的错配,各类船型的新造船价格从21年中开始持续攀升。参见中国新造船价格指数(China Newbuilding Price Index, CNPI)。

3 成本端:主要原料钢材价格下降

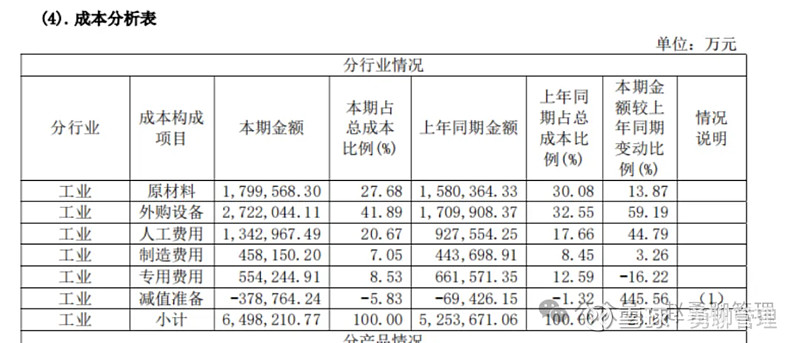

依据中国船舶年报:原材料(主要是钢材),在成本中占比约30%。

而钢材价格在21年年中触顶后,价格持续回落。

船舶业绩为何迟迟未体现?

那问题来了:中国船舶船价自21年中就开始上升,钢材价格也自21年底开始下降。而中国船舶近年的业绩似乎并未体现。

这主要是什么原因呢?

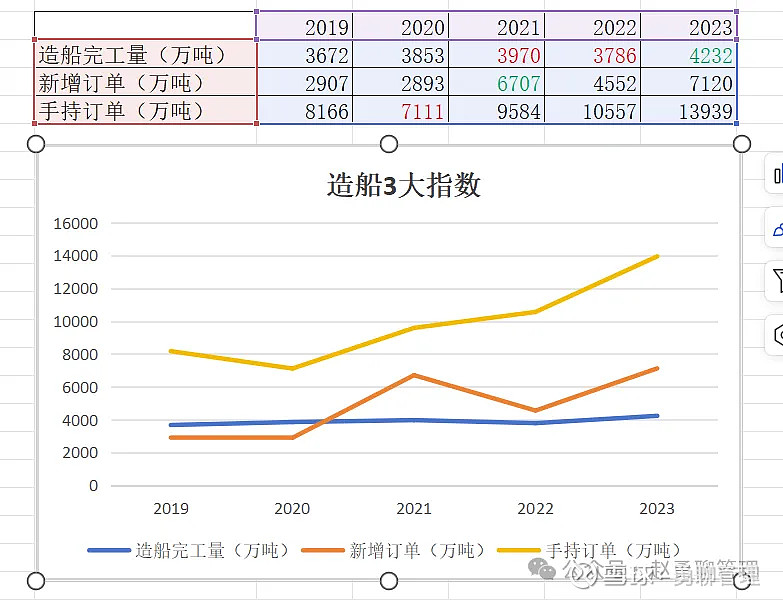

手持订单交付造成的滞后。

我们以整个行业看(中船可类比),在2021年手持订单7111吨,这些订单都是低价订单(船价攀升发生在2021年年中)。经过21年3970+22年3786吨,这些低价订单才消耗完(表中红色字段)。同时21年上半年的新增低价订单也需要2023年才交付完成(表中绿色自动)。

船舶生产周期造成的滞后

依据相关资料,船舶建造周期需要12-24个月。那23年使用的原材料基本是22年采购的钢材,价格还相对在高位。相应原料成本较高。

产业链上游:春江水暖鸭先知

作为船舶制造上游的锚链厂商 亚星锚链,由于原材料预先采购的原因,业绩必然会先于船舶反应。同时由于其较为单一(船用锚链为主),且体量小需要填的上个周期的财务坑较少,财务数据基本能能更快速的体现业绩变化。

从年报数据可以看出,作为船舶制造的上游企业,亚星锚链的营收和毛利率从21年开始都有较好的增长,体现了船舶周期的到来。

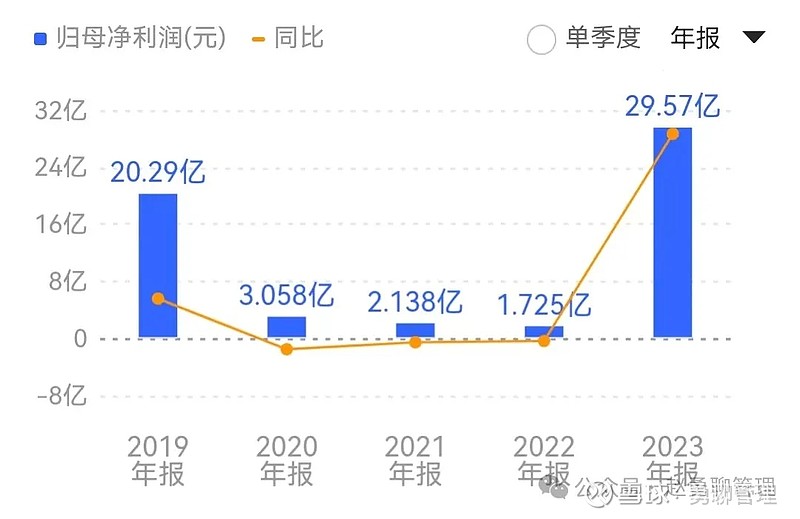

中国船舶:24年业绩释放

随着低价船交付完毕,21年年中以后签订的高价船将在24年逐步交付;同时库存中23年前高价采购的钢材的出清。24年开始,将是中国船舶毛利率提高,营收和利润同步释放的开始。

备注(本文成文在先,后续中国船舶召开了业绩说明会,高价船相对本文分析稍晚一点)

03 声明:

本文仅以中国船舶为例,从内部合同负债,销售端供需关系和量价变化,成本端价格变化,上下游产业链传导等前瞻性指标,定性分析中国船舶的利润增长趋势。

由于股票受多方因素影响,投资又是个人事业。本文仅做探讨,请勿据此操作。买卖自主,盈亏自负。