今年大半年过去,美股科技板块一片万物复苏的景象,除了fintech板块,$PayPal(PYPL)$ 管理层真空,ADYEY $Block(SQ)$ 似乎都显示出一点增长乏力,股价大多都在52wk低点附近徘徊。笔者一直更偏爱Block,细看一下八月份的财报,看看投资者情绪的冰点是否合理?

简单说结论:最坏情况尚未完全过去,长期投资已现价值。

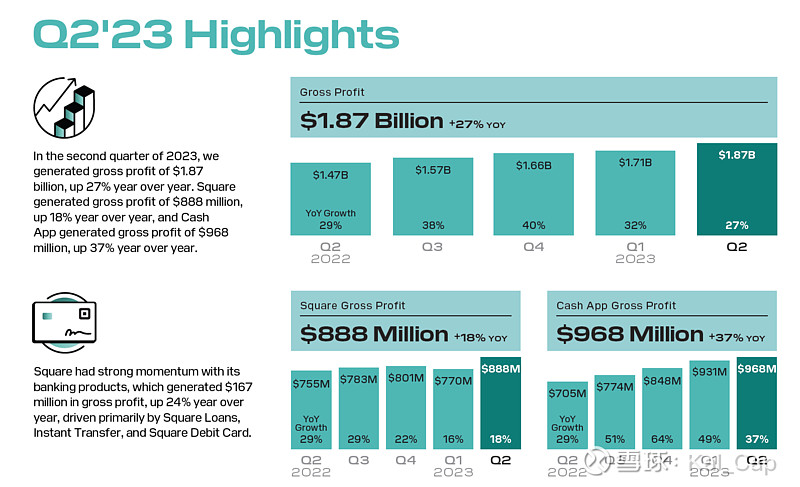

2023Q2,Block的两大板块增长都超市场整体,Square经过2022年疫情后反弹之后,今年遇上新一轮放缓,这部分是公司的起家生意,服务的商家主要是线下饮食和零售,无论是大环境还是竞争格局上来说,这部分都已经过了告诉增长的阶段,今年开始cash app部分的收入也正式超过Square成为公司整体收入大头。

餐饮整体市场大,但是疫情开始就受外卖冲击,而现在基本也是落后了专门做餐饮的$Toast(TOST)$ ,Q2餐饮GPV增长10%,远落后大盘,长期来看这部分也是mid-teens的样子,留存问题不会太大,毕竟Square产品这么多年还是有口皆碑的,而且商家服务做的一流,只是格局不同了,战略意义长期来说大于经济意义,毕竟餐饮频率高,能够为很多产品创新提供场景,也是其他系统融合的自然接点(cash app奖赏/afterpay线下场景等)

Square虽然起家是靠SMB,但是其实疫情之后Block已经把重点移到中高量级的商家,KA商家已经占GPV63%,这个其实非常不易,大多smb出身的saas公司切入传统大蛋糕都不成功,这方面的成功也是这三年来Square在大环境不好的情况下churn还能保持稳定的原因,也是Square产品优势的侧面体现。

之后Square的惊喜可能是国际市场,Q2国际市场GPV增长34%,远超大盘增速,管理说海外几个重点发展的市场都证明模式可行,但是因为支付行业国际化监管限制很多,这方面公司也投入了很多资源,在见到阶段性成果之后,投入会持续给力。

Cash APP部分虽然放缓但是依然领先行业,Q2毛利已经接近1B大关,+37%yoy. Inflow在lap了2022年之后重新回到20%+的增长,生态的长期繁荣,这个在我看来是最重要的指标,怎么把钱引进来,怎么把钱留在自己的生态,最终想怎么多元化变现。

产品端最重要的是今年的存款功能,去年拿到银行牌照之后,cash基本能覆盖取款,存款,投资三大银行功能,这重要性不言而喻,长期能否做成新一代的银行,cash app已经走了最早的几步了,剩下的就是执行。

投资看法:

中短期来说,美国消费几乎看不到超预期增长的可能,整个支付行业无论线上线下都不会有太好的日子。

不过如果4倍毛利不到的估值+跌无可跌的股价还不是情绪的冰点,担心的就不只是支付行业的前景,是风险偏好投资还是否成立了