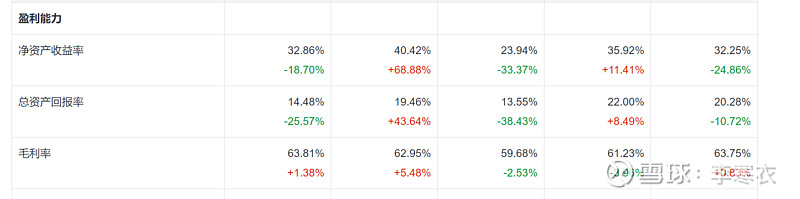

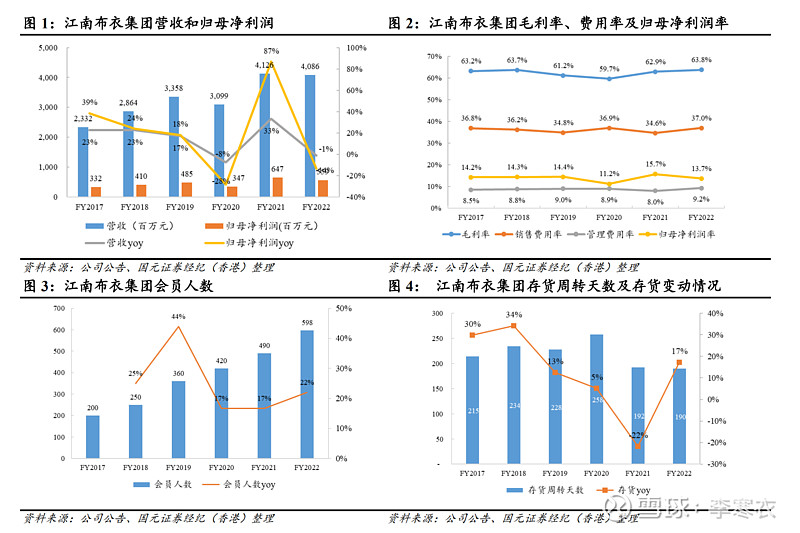

MARK $江南布衣(03306)$ 公司于 2022 财年(截至 2022/6/30)收入同比-1.0%至 40.9 亿元,毛利率同比+0.9pp 至 63.8%,归母净利润同比-13.6%至 5.6 亿元。期内公司门店数同比+25 个至 1,956 个,可 比同店销售增长率为-3.7%。尽管上半财年和下半财年分别受到舆情和外部疫情影响, 公司稳健的业绩体现出旗下设计师品牌的经营韧性。FY22 财年成熟品牌 JNBY 收入 +0.6%至 23.1 亿元,占总营收之比为 57%;成长品牌 Less/速写/童装收入分别+17.8%/ -6.8%/ -10%至 4.6 亿元/ 6.5 亿元/ 5.9 亿元。FY22 集团数智零售(含不止盒子、微商城、 多元化社交电商等)GMV 同比+132%达 6.5 亿元,大部分体现在实体店可比同店中。

问题:

1、服装行业生意模式如何?为何国内没有大的流行服饰上市公司?

2、设计师品牌的核心是什么?是设计理念和风格吗?如果是这个如何做到批量异地复制?如何能大众化发展替代个性化发展?

3、不走LV、gucci这种奢侈品路线,继续这样的定位和价格,能走多远发展多大?

4、去年去逛店感觉羽绒服质量很好啊,款式也好看,是否能打败波司登(波司登现在动不动一件羽绒服都好几千,真贵),找出一个自己最厉害的点和细分领域去做大,而不仅仅就打着设计师品牌这种概念,毕竟审美是千人千面的,而且时尚是有周期的,很快就过去了

5、公司经营数据很好,ROE超级高,利润复合增速超过20%,分红也很慷慨。为何在服装这个竞争如此激烈的市场,他们能做到如此成绩,是管理能力很强?还是运营、销售其他方面超过同行?

再研究下,合适的话加到“”尝试搞懂文章“系列,累计涨幅偏高,可能需要等等。