$江南布衣(03306)$ $地素时尚(SH603587)$ $赢家时尚(03709)$

如果考虑一个兼顾胜率和赔率的策略,财务数据很漂亮,并且有一定的成长性,ROE>20%, 净利润>10%, EPS过去五年CAGR>10%, 未来还有很好的成长预期。去除掉周期股和成熟期的股票,这样的标的不是很容易找到。港股的江南布衣值得一看,尽管目前受到港股悲观情绪、上海疫情和童装设计事件的打击,PE只有5左右。

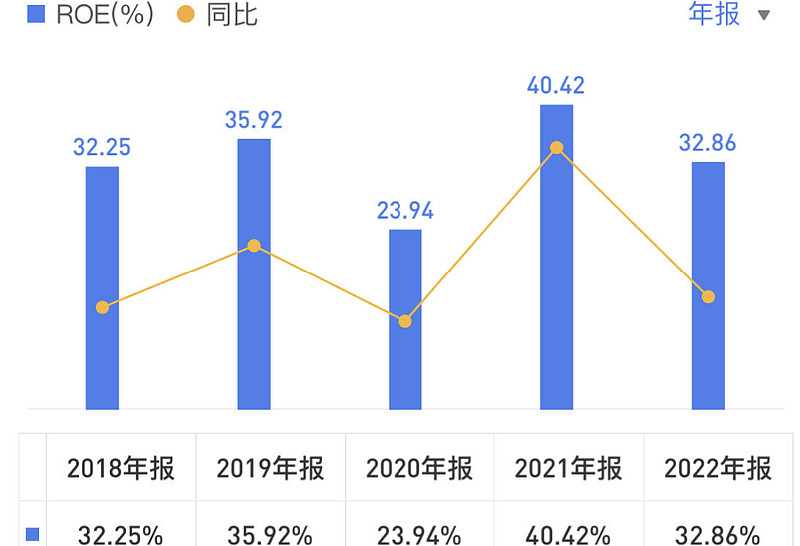

ROE可谓惊艳,多数年份高达30%以上。按照查理芒格的看法,长期看,投资收益率等于净资产收益率(ROE),初始成本并非强相关。这个高ROE受益于50%+的负债率,但是这个负债很大部分来自于应付账款和经销商订金等,低风险和零成本。这也体现了江南布衣在价值链上的强势地位。

宏观来看,衣食住行,除了衣之外,都已经是大市值公司云集。运动鞋服已经跑出了安踏和李宁等千亿市值公司,高度分散的鞋服市场存量优化的大幕才刚刚开启。2020年我国女装行业CR10为10%,而美国、日本、英国等成熟市场有约20-50%的CR10水平,处于头部江南布衣将大大受益。麦肯锡2022年新鲜出炉的时尚产业报告,大概预示了行业的加速演进。

如果要看江南布衣的对标公司,设计师品牌的说法多少会有些误导,因为和那些强个人属性的设计师品牌来对标,难免一头雾水。其实可以将主品牌JNBY的定位在介于轻奢和大众时尚之间的状态,强手不多。也可以认为JNBY有轻奢水准的设计和品质,价格带却在大众时尚的高处,是有很好的价值感。江南布衣的投资人卫哲有一个观点,25岁是品牌导入的最佳时间。相对于其它轻奢品牌,JNBY的价格带更有利于初出茅庐的女生自购尝鲜。当然,定位于轻奢的LESS品牌,也受益于轻奢市场的两位数成长预期,获得了高速的增长。

江南布衣有厚道的持续分红历史,目前股息率超过13%。对于处于成长期的公司而言,分红不一定是最佳的资金利用方式,但在港股市场,良好分红意义重大。第一,说明了公司赚的钱是真钱,港股的投资人相信这并非无稽之谈。第二,说明公司的生意模式很好,不需要大量的资本再投入。第三,分红好像是价格和内在价值之间的弹簧,当价格下降时,同样的分红,股息率更高。在市况不佳时,这是很好的安全垫。

在千股横行的港股,高管薪酬是一个很好的观测指标。对于动辄上亿的高管薪酬和莫名其妙的天量董事薪酬,还是敬而远之的好。江南布衣的创始人夫妇在这方面相当克制,新聘的CEO也不过分。

以严苛的眼光来看,江南布衣的发展似乎稳健有余而锐气不足,足够好和极致好有云泥之别。悦己和不愿被定义的新世代,需要更有能量的表达。是不是可以在才华横溢的创始人基础上,打造出现象级的设计师个人系列,开枝散叶。毕竟顶级的画作,固然有赖于画廊的运作,但创作者的天才乃是关键。另外,江南布衣还是比较集中管理的模式,是不是可以将战略性的品牌,如LESS,设立更高级别和专注的领导团队,有利于创新和新世代领导的发展。至于童装设计事件,倒是加强公司治理的提醒。ESG正当时,这应该江南布衣的亮点,而不是软肋。

总而言之,江南布衣财务优秀、投资人友好、估值极低、天花板高并且有很好的想象空间。行到水穷处,坐看云起时,当下可能是江南布衣豹变前的黄金机会。