前几天的持股分析,记录的是跟踪和研究5年以上有自己的观点的持仓

今天分析的对象是中国信达$中国信达(01359)$ ,我必须承认他属于大大超出我能力圈

一、中国信达是做什么的

下面是公司年报的介绍,妥妥的综合金融集团;核心业务是不良资产经营,对就是银行的坏账资产(主要来源之一),还有 银行、证券、信托、房地产等,原来还有保险(后来19年卖掉了),其中任意一项业务对于个人投资者来说都是高难度领域,他全都涉猎。

这几年,我也持续努力学习银行、保险、房地产行业的公司知识,发现这些高杠杆的金融公司仅仅是看看报表数据是不太可能有什么见解的。何况信达,个人投资者应该都接触不到他的产品和服务,以及人员。

二、关于中国信达,我学习过的资料

1、公司每年的年报

2、券商研报

3、信达高管写的书

4、雪球上的分析文章

我确实也在中国信达花了不少的时间和精力,也有一些记录和分析,但是没有好意思发表。

三、我是怎么掉进中国信达这个坑的

在价值投资风靡的年代,中国信达就像一个在黑夜中舞蹈妖姬,时不时的闪现妖娆的幽光,引诱着小韭菜们不断的扑倒裙下。

1、央企,国之重器,大股东是财政部,每年都分红,不能骗人的吧

2、极致性价比:千亿营收、万亿资产,港股市值300亿,0.3PB,7%左右的分红率

3、一路向南的股价,总改有个底吧

我从2019年买到2022年,一路跌一路买,被套的死死的,为啥因为不管信达业绩如何下滑,她的股价也同等下滑,一直保持稳定的二级市场7%左右的股息率。

价值投资的老师傅都说,只要分红稳定,长期投资只输时间不输钱。我都持有7年了,还没有挣到一毛钱。

虽然套牢严重,但是我还活着,哈哈。因为严格执行交易计划这一条,保护了我

1、总仓位的限制

2、分批买入, 观察仓 -然后 分5次以上购买 (买入的价格间隔和时间间隔都有要求)

3、随着研究时间的增长,我慢慢也有进步,我也会认输,承认自己看不懂。

四、后续怎么办

我会继续留着信达,但是不会再主动加仓了,因为确实看不懂。看看高分红下,能不能把我从坑里拉上来。而且这是港股的一个非常典型的价值陷阱,我必须留着时刻提醒自己,长时间的低估、高分红不是买入的理由。

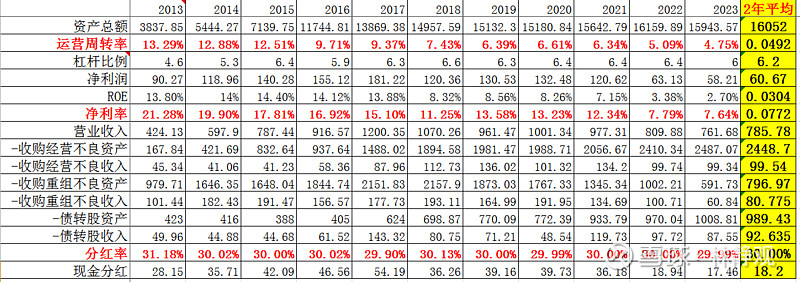

这么多年的看资料,我也有一点基本数据记录,如下:

2013年,信达上市后,其实可以分为3个阶段

1、2013-2017:资产快速扩张4倍,营收增长3倍,利润翻倍180亿,ROE保持稳定14%

2、2018-2021:资产缓慢增长,营收保持稳定1000亿,ROE下滑50%到8%左右(利润率和周转率下滑),利润下滑30%多120亿左右

3、2022-现在:资产不再增长,感觉开始收缩规模降杠杆提质量控风险,周转率下降、利润率下降,ROE快速下滑到3%,利润再次下滑50%到60亿左右。

如果信达能够稳定下来,以最近这两年的数据做一个平均估值计算,

希望给还在信达坑里的同学一点信心!!!