$小米集团-W(01810)$ 持有并跟踪小米7年了,下面是根据小米23年报做的常规数据整理和分析。

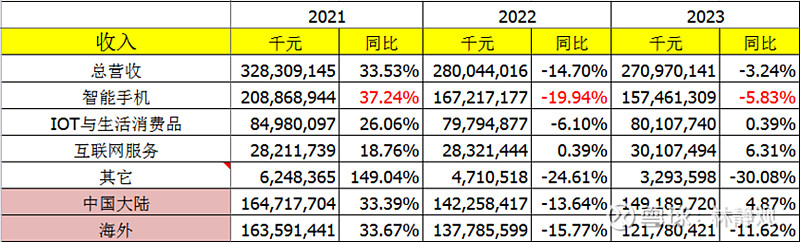

一、 营收分析

营收点评:

1、营收小幅下降,主要还是手机销量和ASP同比都有下降;

2、海外业务面临较大的压力,手机高端化还未推进,拖累整体ASP;

3、IOT:冰空洗保持快速增长,但是由于电视和笔电下滑抵消。

4、互联网服务:保持温和增长,各项用户月活数据保持2位数增长,但是UV还在下降。

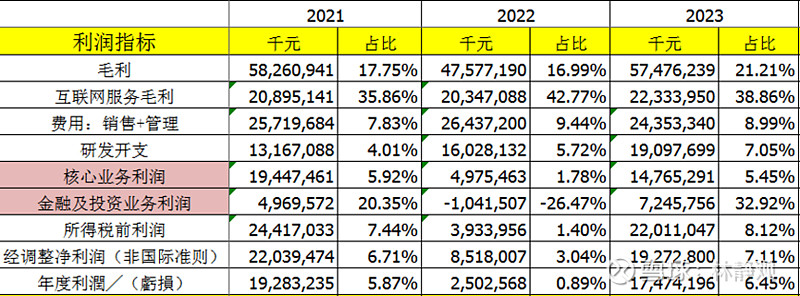

二、 核心利润

利润点评:

1、毛利率提升,费用控制良好,降本增效执行成效显著

2、研发支出稳步提升,以影像为核心卖点的手机高端化得到消费者认可;汽车业务高效推进,已经量产交付。

3、小米23年核心的营业利润率达到5.45%,如果考虑到汽车前期投入,利润率已经恢复到21年的最高水平。

4、虽然我不太关注金融和投资业务,但是在23年二级市场下行的大环境下,小米能取得72亿的利润确实不错。

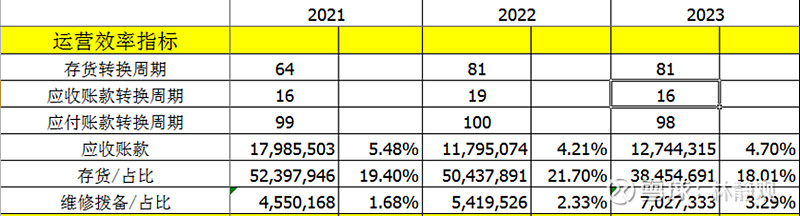

三、 运营效率

运营效率点评:

1、各项数据都保持稳定,并有提升;

2、23年小米是在处理优化库存的,存货的绝对值和占比都有好转,但是因为收入下降,存货周转率还没有好转。

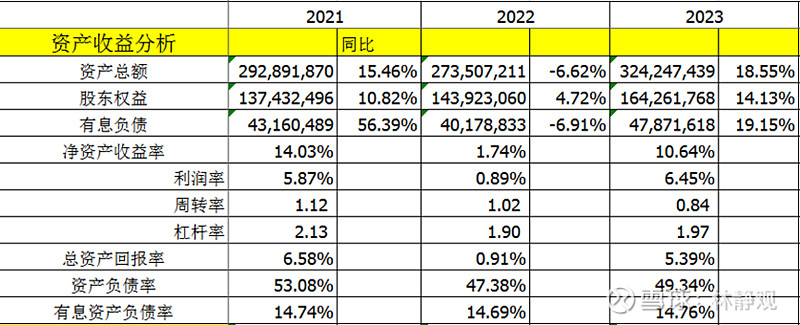

五、 资产表关键数据

资产负责表点评:

1、小米资产负债表依然强健,金融资产占比超过60%

2、有息负债率保持稳定,现金流稳健;在SU7成为爆款后,汽车业务如果不考虑研发投入,现金流应该是正的(客户交定金,供应商有6个月的帐期)。

3、ROE快速回升到10.64%,小米因为有大量的金融资产(回报率大概2-5%),所以ROE不可能达到格力、美的的水平。

4、小米23年规模和效益并重的战略,利润率改善明显,但是周转率还没有好转,随着小米规模增长和品类扩张,如何保持管理效率高效确实是个挑战。

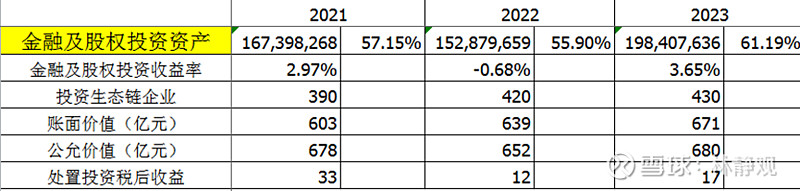

六、 金融及股权投资

投资点评:

1、金融资产占比超过60%,但是收益率依然较低,但是这也不能用简单数据评价。

2、小米生态链投资近年有放缓的趋势。

上面就是我对2023年报的分析。总结一下,我对2023年小米的业务发展不错:

1、 手机跑赢大盘,并且有企稳迹象(24年还需努力,手机是小米最重要的基本盘)

2、 小米高端化+线下新零售战略落地初显成效 (23年我自己换了小米手机,小朋友的2位女老师因为拍照也买了小米手机)

3、 小米汽车大幅超出我的预期(雷军同学超级互联网营销能力、小米SU7的订单量、汽车工厂建设及生产交付效率)

2024年小米会保持强势,祝大家取得好的收益,欢迎评论、点赞和收藏转发,多谢!