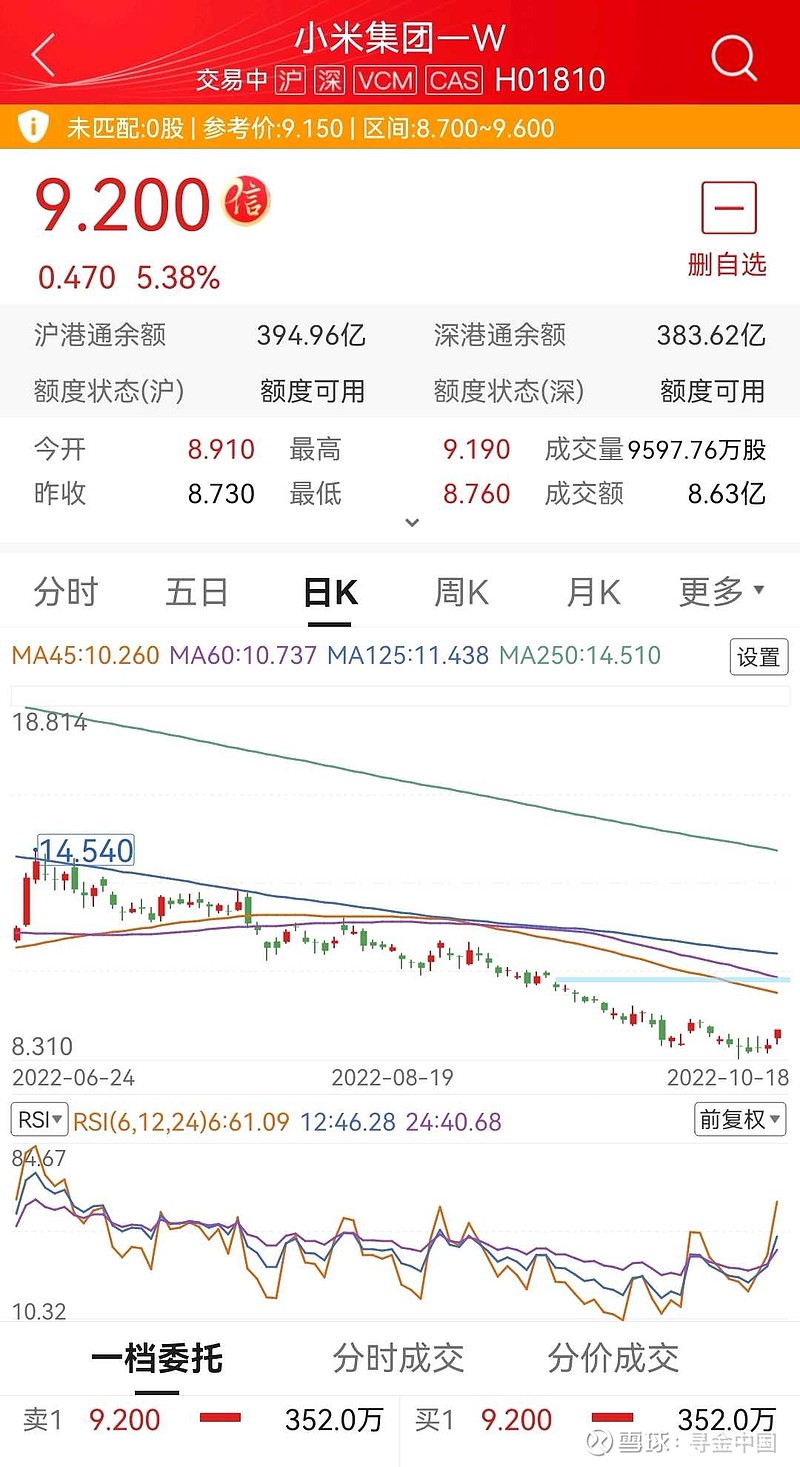

小米这几年完成了一系列大的布局与深化,堪称夸父追日,市值却掉到脚脖子。这是很可笑的事情。

沃尔玛的创始人说价格只要低一分钱就能把客户争取过来。京东的刘强东理解老头子的零售思想更为透彻,把中国的沃尔玛搬到了网上。精髓都是便宜二字。

中国的家电在国际市场份额很小,小米是真正走到了国际舞台上的电子消费品。人们是期待苹果出新产品的,人们也是期待小米出新产品的。

小米这种群众基础,却被用跌到脚踝的股价来诠释?这也许就是资本的霸权的一种体现。审美标准掌握在他们手中。

今天猜想一下mi车与byd会有哪些不同?

1.米车将打通手机与车的连接,小米本身是做手机的,所以有可能把手机功能和汽车连接起来。

2.米车在自动驾驶方面会有更多研究,因为这个本身就属于软件,特斯拉也正是运用自己的软件才能获得高毛利。

3.小米线下网点比传统车企的4s店多,虽然比其他品牌的手机线下网点少,但是这些网点又没有汽车可卖。所以,小米的线下销售渠道反而有了优势。

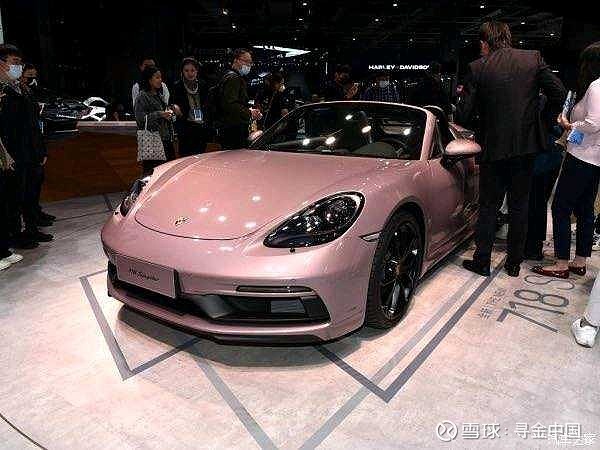

4.外型上可以有更多创新。我喜欢的车型如下保时捷的911和718。说不定米车会与保时捷撞脸呢。到时候我就可以30万买一辆米-718了。

比亚迪是中国新能源车的标杆,市值接近8000亿,它是垂直一体化的车企,电池自己做。特斯拉的市值基本上与比亚迪一样,只不过用美元计,所以约相差7倍。宁德时代等电池群企业使得中国新能源车的供应链有比较优势。如果米车上市,应该会占有一定的市场份额。

参照横空出世没有粉丝基础,但同样擅长营销的蔚来的估值205亿美元计算,小米未来一年市值比现在将大概率增长1400亿,即每股增加5.6元?股价14.6元,比现在增长59.73%。

手机的最差时期也许已经过去,即使没过去,经济越差选择小米手机的人应该会越多,类似于吉芬商品。

如果你还在拍大腿艳羡巴菲特老头投资了比亚迪赚了几十倍,不如观察一下米车吧?保不住你现在一百万的米票,蔚来乘个10?时间还很充裕,慢慢想吧。