大家好,我是量子熊猫。

之前熊猫说过硬钢监管强行违规减持的我乐家居和东方时尚么处理结果都已经出来了。

我乐家居股东违规减持总获益1600多万,这部分收益全部没收然后再罚3295万元,差不多是没1罚2。

东方时尚大股东、公司实际控制人、董事长直接因为涉嫌操纵证券市场罪,经上海市人民检察院第一分院批准逮捕。

其实这货违规减持的340万股算下来总价值2000多万也就跟我乐家居股东违规收益差不多,被直接上升到刑事案件大概率是因为作死顶风作案后惹了众怒,被直接查到底裤吊起来杀鸡儆猴了。

当年总舵主徐翔也是因为这个罪名进去踩了5年缝纫机罚了100多亿,吃瓜坐等定罪公开。

国内很多公司上市都是为了包装炒作后高位减持跑路,大股东捞走上亿现金后甩手一个烂壳留给股民接盘,自己拍怕屁股又跑去包装另一家公司继续循环…

这种钱实在来得太多且太容易,要想约束就必须得上重罚,并且是违法成本远远高于获益的重罚。

对于企业作假行为直接退市然后罚到破产,对于个人违规行为直接列入黑名单然后罚到破产,同时对于收到的罚款必须要优先赔偿股民损失而不是全部充公...

减持限制+违规重罚+投资者保护,真这么管起来就不信A股还能整天窝窝囊囊被人骂成是没有脊骨的欺诈市。

下面这张图的内容熊猫没有求证过,也没必要去求证,大家就当成个段子来看吧,其实我觉得还是有部分真实性的,比如全球很多股指都已经创了新高只有A股还在保卫3000点。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年9月18日可申购新股分析

爱科赛博(688719):

企业基本情况:

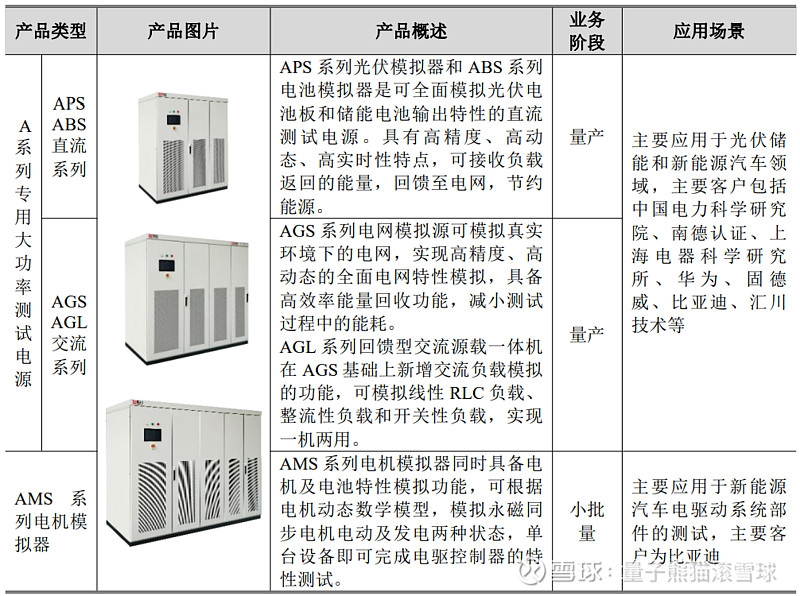

全称“西安爱科赛博电气股份有限公司”,主营业务为电力电子变换和控制设备的研发、生产和销售。

主要产品为精密测试电源、特种电源和电能质量控制设备,产品广泛应用于光伏储能、电动汽车、航空航天、轨道交通、科研试验、电力配网、特种装备等诸多行业领域。

发行人客户包括华为、比亚迪、阳光电源、汇川技术、固德威等知名企业,中国科学院、上海电器科学研究所、南德认证等科研及检测认证机构,以及中航集团、航空工业集团、中国航天科技集团、国家铁路集团、中国铁建、中国中铁、国家电网、南方电网等大型央企下属企业。

报告期内,公司主营产品系列构成如下图所示:

a,精密测试电源

精密测试电源是指具有高精度、高动态并能够模拟电源或负载特性,用于电气电子设备测试的交、直流电源及电子负载等电力电子装置。

精密测试电源模拟交流电网特性、直流电源输出特性以及各类负载特性,提供电网适应性、电磁兼容性和负载适应性等测试环境,用以验证被测设备是否满足国际标准、国家及行业/企业相关标准。

精密测试电源是电气电子设备或其关键部件在研发、生产、认证环节中必要的测试仪器设备。

b,特种电源

特种电源是指具备高精度、高稳定或高动态等特性的,能满足特殊负载用电需求的交、直流电源。

特种电源是指具备高精度、高稳定或高动态等特性的,能满足特殊负载用电需求的交、直流电源。

产品基于电力电子变换技术,将公用电网电能转换成专用电能,可精确输出不同电压、电流、频率或波形,满足高端装备或特种装备的特殊用电需求,其特殊之处在于或输出电压、电流、频率、波形的相关技术指标要求高,或要求能够适应高低温、辐射、强电磁、强振动等特殊环境,其难点在于保证电源输出大功率的同时达到高精度。

例如粒子加速器所需的大功率特种电源,要求电源兆瓦级高功率输出的同时,达到高跟踪精度、高稳定度和低纹波。

c,电能质量控制设备

电能质量控制设备是指用于解决供配电系统(35KV 及以下)的电压与电流谐波抑制、无功补偿、三相不平衡、波动与闪变和电压暂降等问题,保障配电网及用户电气设备可靠、安全、高效运行的电力电子装置。

电力系统一般是由发电厂、输电线路、变电所、配电线路及用电设备构成。

通常将35kV以上的电压线路称为输变电线路,35kV 及其以下的电压线路称为供配电线路。

理想的供配电线路应以恒定频率和幅值的正弦波形电压为设备提供电能,但由于电力系统中非线性或不对称用电设备日益增多,以及人为误操作、外来干扰和各种故障等原因,导致波形畸变、无功失调、三相不平衡以及短时间电压快速变动等电能品质劣化,造成用电设备不能正常工作、供电可靠性下降、生产效率降低等严重问题。

目前,改善电能质量最有效的途径是在电网配电及供用电等不同环节根据具体电能质量特征和实测数据设计加装有源/无源滤波器、动态无功补偿器、快速电压调节装置等电能质量控制设备,达到滤除谐波、提高功率因数以及稳定电压等目的。

公司电能质量控制设备根据下游应用领域的需求,分为通用电能质量控制设备、配网电能质量控制设备与定制电能质量设备。

业务主要是高端的电力设备,其中那个精密测试电源值得是可以模拟各种电源供电情况,从而给不同设备进行测试用的,比如新能源车的测试,然后特种电源是能够实现精准平稳供电的电源,用在比如粒子加速器,电能质量控制设备的话主要是调节供电用的,业务有国产化替代概念。

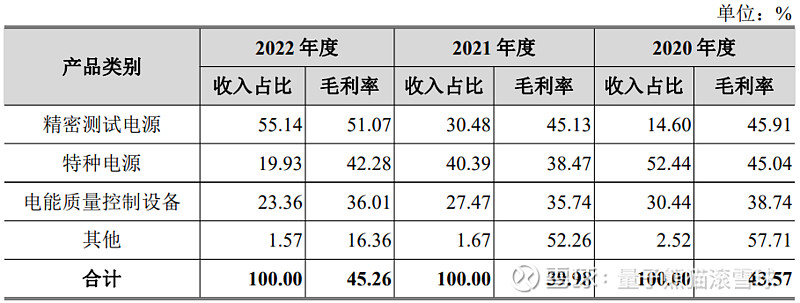

具体营收方面,主要营收来源于精密测试电源,营收占比超过50%,其次是电能质量控制设备和特种电源。

对应行业为电气机械和器材制造业,可比上市企业分别为科威尔(688551)、英杰电气(300820)、新雷能(300593)、威海广泰(002111)、盛弘股份(300693)、新风光(688663)。

发行情况:

科创板发行,由长江证券主承销,新发行市值14.43亿元,发行后总市值57.72亿元,发行价格69.98元,发行市盈率88.78,PE-TTM48.70x,顶格申购需要5.0万元市值。

对比电气机械和器材制造业PE-TTM为20.16x,对比科威尔PE-TTM为44.88x,对比英杰电气PE-TTM为35.45x,对比新雷能PE-TTM为36.02x,对比威海广泰PE-TTM为25.01x,对比盛弘股份PE-TTM为27.05x,对比新风光PE-TTM为25.14x。

业绩情况:

2023年1-6月,公司实现的营业收入为31,114.35万元,较上年同期变动69.60%;

实现的扣除非经常性损益后归属于母公司股东的净利润为5,015.31万元,较上年同期变动698.60%。

2022年营业收入57,897.67万元,2021年营收51,983.89万元,2020年营收37,135.16万元,年复合增速为24.86%。

2022年扣非归母净利润6,501.34万元,2021年扣非归母净利润3,937.46万元,2020年扣非归母净利润1,317.48万元,年复合增速为122.14%。

2020-2022年营收增速较高而利润高速增长,然后到2023年上半年营收和利润增速继续提升。

参考招股说明书解释,主要因为下游客户旺盛的市场需求以及公司持续的市场开拓、公司精密测试电源进一步放量,同时还有公司收到税费优惠带动利润提升。

具体毛利率方面,2020年到2022年主营业务毛利率分别为43.57%、39.98%和45.26%,毛利率波动较大。

参考招股说明书解释,主要因为产品销售结构变动导致。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念很好,业绩表现也很好。

从发行情况看,科创板发行,发行价格略高,发行市盈率偏高,PE-TTM略高。

最后汇总如下,总体看还是不错,就是发行有点高没太多性价比。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,也欢迎分享给更多朋友~

推荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天并全文推送。